「VIASOカードの引き落とし日っていつだったか忘れたけど、まぁいいか。」

そんな安易な考えを持っていたら、今すぐその考えは捨ててしまいましょう!

クレジットカードの引き落とし日に引き落としができなかった場合には、手紙などで連絡がきます。

その時に払えば大丈夫という考えはかなり危険なので絶対に、引き落とし日までに支払額を振り込んでおいてください。

VIASOカードの場合は27日引き落としです。

その日までに利用金額を入金しておきましょう。

VIASOカードを持つ人なら必ず知っておかなければならない、VIASOカードの引き落とし・再引き落としのシステムについて解説します。

\一時しのぎに/

三菱UFJニコスVIASOカードの締め日と引き落とし日

| 基本還元率 | 通常:0.5% 特定加盟店:1% |

|---|---|

| 年会費 | 無料 |

| 国際ブランド | MasterCard |

| ETCカード | 無料 |

| 家族カード | 無料 新規発行手数料:1,100円(税込) |

三菱UFJニコスVIASOカードの引き落とし日は27日。

25日にお給料日の方なら、お給料日のすぐ後という感じですね。

VIASOカードだけでなく、27日に引き落としというクレジットカードはとても多いです。

必ずこの日に引き落とされる金額が口座に入っているように気を付けてくださいね。特にカードの引き落とし口座とお給料が振り込まれる口座が違う人は要注意です!

では、VIASOカードの引き落とし日と詳しいタイミングについて解説します。

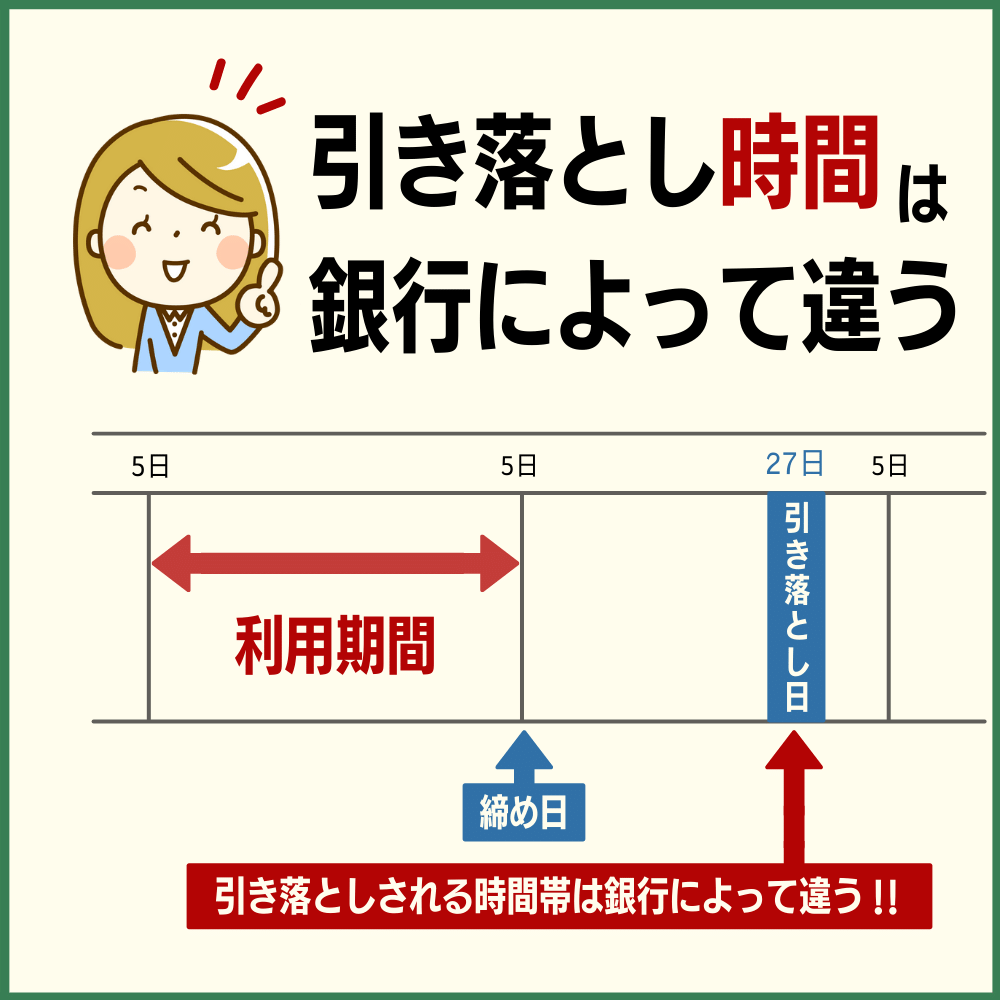

5日締め、27日払い

VIASOカードの場合、NICOSカードの締日と引き落とし日に準じます。

- 締め日:5日

- 引き落とし日:27日

毎月5日締め、27日引き落としとなっているので、必ず27日には口座に利用額分が十分に入っているように気を付けてくださいね。

締め日というのは、VIASOカードの利用代金が集計される日のこと(その日までのカードの利用料金が、支払い日に請求されます)。

つまり、前月からその月の利用額を集計する日が5日ということです。

27日が土日祝日などで金融機関がお休みの場合には、翌営業日に引き落としが行われます。

お買い物した金額がどのようなタイミングで反映されるのか、以下の例をみてみましょう。

- 4月2日に3,000円お買い物

→4月5日が締日。支払いは4月27日。 - 4月15日に5,000円お買い物

→5月5日が締日。支払いは5月27日

上記の例のようになっています。引き落とし日の前営業日には必ず入金しておきましょう。

月末までのカードの利用金額を翌月に請求するクレジットカードが多いのですが、VIASOカードの場合はその月の5日までの利用額がその月の27日に請求されますので注意してください。

ちなみにVIASOカードのカードコールセンターはトラブルなどに対応するために、土日祝日とも営業していますが、引き落としが行われるのは平日になります。

引き落とし日が土日祝日など金融機関(銀行など)が営業していない日の場合には、金融機関が営業をはじめる月曜日、月曜日が祝日なら火曜日などになるのです。

前倒しになることはないので、必ず27日以降に引き落としになります。

引き落としされる時間帯は銀行によって違う

だからこそ前日までに入金を!

だからこそ前日までに入金を!公式サイトによりますと、引き落とし日に実際にお金が引き落とされるタイミングは金融機関(各銀行)によって異なるとのことでした。

そして、金融機関の中でも提携しているカード会社によって引き落としの時間が異なるとのことです。

詳しい引き落としの時間について知りたい場合には、口座のある支店に直接問い合わせるのが確実ということになります。

銀行によっては、当日中でも二回引き落としのタイミングがあったりする場合もありますから、当日に入金しても間に合う場合もあるかもしれませんが、万が一引き落しに遅れてしまう危険もあるので、余裕をもって入金しておいてください。

基本的には前日(前営業日)午後までに入金しておけば間違いないでしょう。

入金のタイミングに注意!

最近はコンビニなど24時間入出金ができる場所があることから、引き落としの直前のタイミングに入金しても大丈夫という錯覚を覚えてしまいがちです。

最近はコンビニなど24時間入出金ができる場所があることから、引き落としの直前のタイミングに入金しても大丈夫という錯覚を覚えてしまいがちです。

確かに金融機関によっては朝と午後など1日に2回引き落としができる場合などもあります。

そうすると、朝の引き落としに間に合わなくても午後に間に合って延滞しないで済んだということもあるかもしれません。

引き落としのタイミングは、未明・早朝・午後など色々なタイミングがクレジットカード会社と各銀行の間で決まっています。

しかし、当日早朝でも間に合わない場合もありますから、必ず前営業日には必要な金額を入金しておくようにしましょう。

ちなみに、引き落とし金額に1円でも足りないという場合でも引き落としは行われません。

引き落とし日が近くなったら、必ず「何日にいくら引き落とされるのか」は一度確認しておいてくださいね。

VIASOカードの利用額に口座残高が足りなかった時の再引き落とし日

VIASOカードは再引き落としアリ!

VIASOカードは再引き落としアリ!きちんと準備できていれば当日に引き落とされるので心配ないのですが、人間にはうっかりがつきもの。

入金するのを忘れていてお知らせが届いて気が付いたり、当日に気が付いて「間に合わなかった・・」ということもありますよね。

そんな時には引き落とし口座の金融機関によっては自動で再引き落としが行われる場合と、対象ではない場合はお知らせが届いて後日自分で入金をする必要がある場合とがあります。

では、「残高が足りなかった場合にどうなるか?どうしたらよいのか?」という対処法を説明していきましょう。

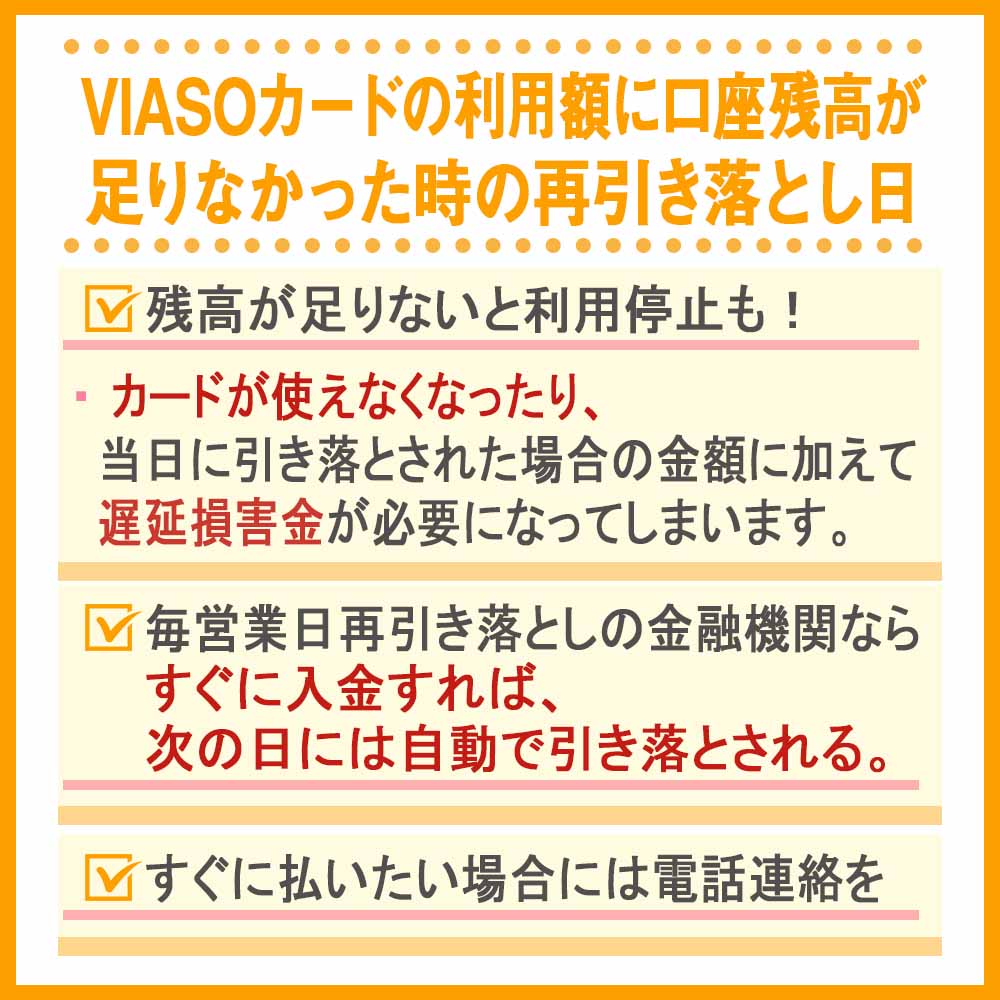

残高が足りなくて滞納するとVIASOカードの利用停止もありえる!

滞納するとすぐに利用停止になることも

滞納するとすぐに利用停止になることもVIASOカードの引き落とし日に残高が足りないと、引き落としはできません。1円足りなくてもアウトなのです。

公式サイトには残高不足について以下のような記載がありました。

お支払日までにご請求代金のお支払いがない場合には、クレジットカードのご利用を一時停止させていただくことがございます。 なお、クレジットカードのご利用再開は、原則、当社でのお支払い確認処理完了後となります。また、遅延損害金をお支払いいただくことになるほか、クレジットカードの会員資格を取消させていただく場合もございますので、ご注意ください。

引用元:NICOSカード 会員サイト

残高不足を軽く考えてはいけない、という大切なポイントは伝わったでしょうか?

カードが使えなくなったり、当日に引き落とされた場合の金額に加えて遅延損害金が必要になってしまいます。

残高不足を繰り返すなどの最悪の場合には、会員資格の取り消しなどもあり得るのです。

では、もし残高不足になってしまった後はどうしたらよいのでしょうか?

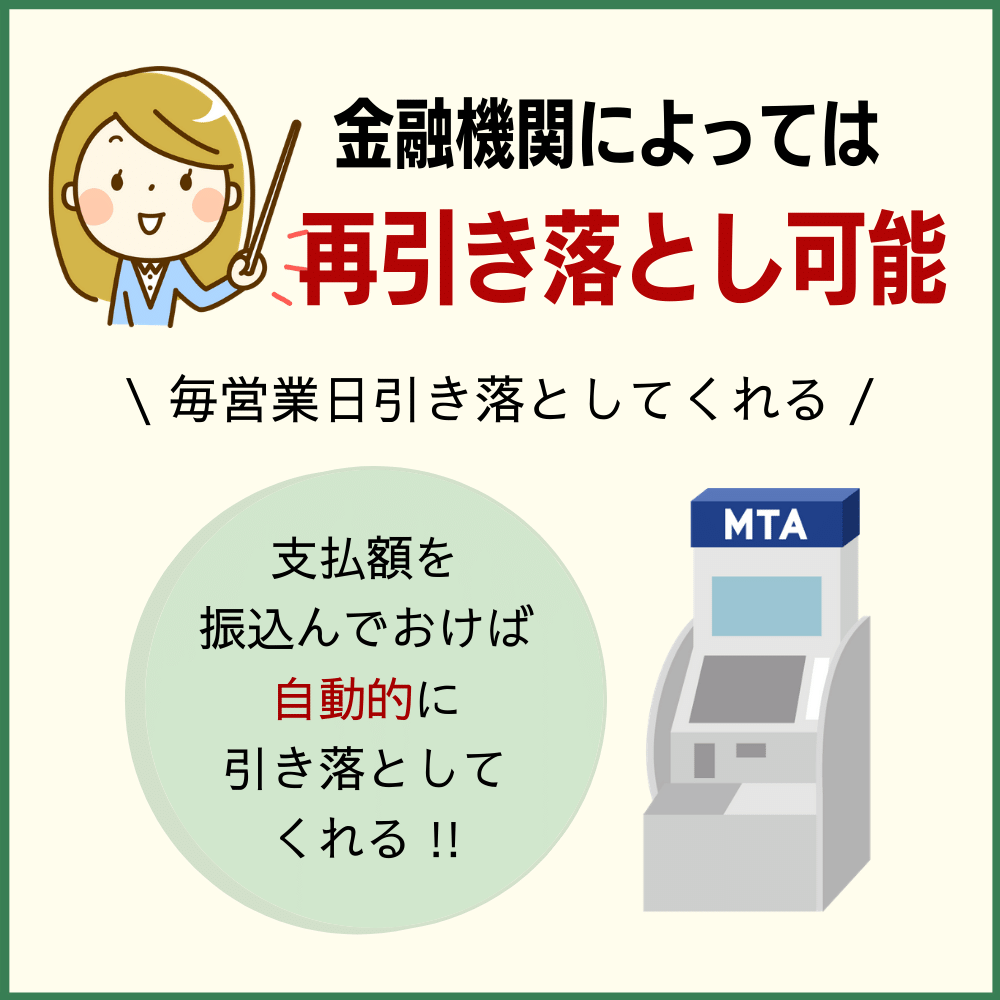

毎営業日再引き落としの金融機関

カード会社に事前にチェックしておくと安心!

カード会社に事前にチェックしておくと安心!引き落としされる側の金融機関によっては毎営業日、再引き落とし(引き落とし日までに間に合わなかった場合、支払額を振込んでおけば自動的に引き落としてくれること)をしてくれるところがあります。

これらの金融機関では、引き落とし日の翌日(翌営業日)から翌月15日まで毎日再引き落としをしてくれるのです。

例えば、28日が平日で金融機関の営業日なら28日から再引き落としが始まります。

残高が引き落とし金額に対して足りていれば、再引き落としが完了します。

そのリストは以下の通りです。

- 三菱東京UFJ銀行

- 三井住友銀行

- みずほ銀行

- 熊本銀行

- 滋賀銀行

- 常陽銀行

- 親和銀行

- 千葉銀行

- 南都銀行

- 八十二銀行

- 百五銀行

- 肥後銀行

- 広島銀行

- 福岡銀行

- 北海道銀行

- 北洋銀行

- 武蔵野銀行

- 横浜銀行

これらの銀行では、引き落としができなかった場合には次の日に再引き落としがあります。

すぐに入金すれば、次の日には自動で引き落とされるということです。

残高不足に気が付いたら、早めに入金しましょう!

※公式サイトによりますと、引き落とし金額が2,000円未満の場合などは自動で引き落とされないとのことです。

その場合には、NICOSの会員専用番号に電話して対応してもらうのがオススメです(電話番号は地域ごとに違いますので下記に記載しました)。

引き落としの結果は通帳に記帳、ネットバンキング、VIASOカード引き落とし口座の金融機関に問い合わせることで確認できます。

また、再引き落としはあくまでも引き落としが間に合わなかった時のサービスですので、安易に、再引き落としを利用することがないようにしましょう。

あくまでも支払い日は27日と決まっていますので(再引き落としで延びる訳ではありません)、例えば、毎回再引き落としを利用しているとカード会社から信用をなくして、場合によってはカードの利用が制限されることもあります。

ですから、基本的には引き落とし日までに必ず利用金額を入金しておくようにし、もし、どうしても間に合わなかった場合のみ再引き落としというサービスを使うようにしてくださいね。

他の金融機関では手紙が届く

毎営業日、再引き落としの対象になっていない金融機関を利用している場合には三菱UFJニコスからお知らせが郵送で届きます。

毎営業日、再引き落としの対象になっていない金融機関を利用している場合には三菱UFJニコスからお知らせが郵送で届きます。

そのお知らせに支払方法が記載されていますので、所定の方法で早めに支払いを済ませるようにしてくださいね。

VIASOカードを作ったばかりであったり、支払い口座の設定がまだ済んでいない場合なども同様に郵送で手続き方法が送られてきます。

すぐに払いたい場合には電話連絡を

「すぐにでも支払いをしたいけれど、まだ手紙が届かない!」

そんなときにはNICOSの会員専用の電話番号に連絡をしましょう。地域によって電話番号が異なりますから、お住まいの地域の電話番号にご連絡ください。

カード番号などが必要になりますから、手元にカードを用意の上、必ず名義人の方が連絡するようにしましょう。

| 地域 | 電話番号 |

|---|---|

| 北海道 | 011-330-2525 |

| 青森県 岩手県 宮城県 秋田県 山形県 福島県 |

022-774-2525 |

| 新潟県 山梨県 長野県 |

042-503-2525 |

| 茨城県 栃木県 千葉県 東京都 |

047-413-2525 |

| 群馬県 埼玉県 |

048-633-2525 |

| 神奈川県 | 045-330-2525 |

| 富山県 石川県 福井県 岐阜県 愛知県 三重県 |

052-300-2525 |

| 静岡県 | 054-903-2525 |

| 滋賀県 京都府 大阪府 兵庫県 奈良県 和歌山県 徳島県 香川県 高知県 |

06-6530-2525 |

| 鳥取県 島根県 岡山県 広島県 山口県 愛媛県 |

082-563-2525 |

| 福岡県 佐賀県 長崎県 熊本県 大分県 宮崎県 鹿児島県 沖縄県 |

092-303-2525 |

受付時間は9:00~18:00となっています。忙しくても時間を作って、早めの連絡を心がけてくださいね。

クレジットカードの残高不足はリスクが大きい!

滞納には絶対気をつけよう!

滞納には絶対気をつけよう!VIASOカードの引き落とし口座にお金が入っていないと、残高不足になって引き落としが行われません。

しかし、再引き落としがあったり、お知らせが届いて入金方法を示してくれるのでので安心してしまっていませんか?

その考え、非常にキケンです!

実は、クレジットカードの支払い日に残高不足で引き落とせない=支払いの遅延(延滞)ということ。

この記録は後々まで残ってあなたのeditcardhistory/に傷をつけてしまう恐れもあるのです。

※再引き落としの場合は「支払いの遅延」として記録に残ることはありませんが、何度も利用しているとカードの利用に制限が掛かる場合もあるので気をつけましょう。

今まであとで払うから問題なし!と思っていた人は、ぜひ最後まで読んで考え方を変えることをオススメします!

支払いの遅れは信用情報の記録として残るので注意

クレジットカードの利用料金の支払いの遅れは、一回でもしないことに越したことはありません。

支払い日に、口座が残高不足で引き落としができないという事態は絶対に避けるべきです。

なぜそんなに残高不足が怖いのかというと、クレジットカードの延滞は信用情報の記録に残るからに他なりません。

何か月も延滞を繰り返していて、いわゆるブラックリスト状態になるのは納得がいきますが、一度でもやはり延滞は延滞。記録に残ってしまいます。

信用情報に傷がつくと、クレジットカードの発行やローンを組みたい場合などに悪影響を及ぼすことがあるので、クレジットカードを使うなら残高不足にならないように入金のタイミングなどには気を配りましょう。

もちろんクレジットカード会社から連絡があった場合などは、誠実に対応してくださいね。すぐ払う、と言って放置などはもっての他ですよ!

利用残高を支払うまでクレジットカードが使えないケースも

VIASOカードに限りませんが、残高不足で引き落としができなかった場合、カードの機能が停止されることがあります。

つまり、払うまで使えないということです。

人によってはカードで払えるものはすべてカードで払っている、というクレジットカード中心の生活をしている方もいるでしょう。

そうなると、生活に大きな影響が出てきます。

公共料金の引き落としに影響が出たり、買い物をしようとしたら利用停止になって使えなかったなどの問題がでてくるのです。

たかが残高不足、と考えているとかなり生活に困る事態になることもあり得ます。

もし心当たりがあれば、連絡を待たずにカード会社にこちらから連絡して確認してみてください。

VIASOカードの滞納を繰り返すと強制退会の可能性も

ところで、クレジットカードの強制退会ってご存知ですか?

ところで、クレジットカードの強制退会ってご存知ですか?

重大な規約違反があったり、何か月も支払いが遅れたりなどの問題がある場合にクレジットカード会社側から強制的に解約されてしまうというものです。

この強制退会になってしまうと、もちろん信用情報として記録されてしまいます。

1回払いが遅れたぐらいではいきなり退会にはならないケースも少なくありませんが、公式サイトにも強制退会についての記載がありますから、十分に注意してくださいね。

参考» クレジットカードの利用料金を滞納したら信用情報は悪化!滞納時の対処法を解説

クレヒスに傷がつく滞納は絶対にダメ!

クレジットカードの利用代金を滞納すると、信用情報として記録されてしまいます。

そうなると、今後クレジットカードの審査に通りにくくなったり、ローンを組みにくくなってしまったりする恐れがあります。

通常のクレジットカード作成にも影響が出てくる可能性がありますし、ゴールドカードなど上位のカードを持てる可能性がきわめて低くなってしまいます。

クレヒスについては『クレジットヒストリーって何?クレヒスの作り方とかかる期間』の記事で更に詳しく解説していますので、ぜひ合わせて参考にしてみてください。

そして、信用情報というのは銀行を含めた金融機関が審査の際に参照するもの。

必要な時にローンの審査が通らない、というような困った事態をも引き起こしかねないのです。

過去に1回延滞したときに、すぐにカードが止まらなかったといって安心しないでください。

これからもクレジットカードを使い続けたいのなら、絶対に残高不足や滞納を起こさないという強い気持ちを持ってくださいね。

その他のVIASOカードの情報を以下の記事で解説していますので、ぜひ合わせて参考にしてみてください。

VIASOカードの締め日と引き落とし日のまとめ

VIASOカードの引き落とし日は毎月27日。銀行などの金融機関がお休みの場合には翌営業日になります。

この前日(前営業日)の午後までには必ず入金しておきましょう。

金融機関によっては当日の早朝の入金で間に合う場合もありますが、念のため早めに入金しておいた方が確実に残高不足のリスクを回避することができます。

残高が足りなかった場合の再引き落としができる銀行とそうでない銀行があり、再引き落としがない金融機関の場合にはVIASOカードの発行元である三菱UFJニコスから郵送でお知らせが届きます。

お知らせを待たずに入金する場合には、会員専用の電話番号に連絡してくださいね。

残高不足は信用情報にも関わる一大事です。将来のローンなど生活設計にも関わってくる可能性があるので、軽く考えずに誠実に素早く対応するように心がけましょう!

» クレジットカードの審査が甘いと言えるおすすめカード特集|審査通過する為の知っておくべき6つのこと