あなたは今利用している三井住友カードの締め日や引き落とし日をきちんと把握しているでしょうか。

- 支払日が10日:締め日は毎月15日

- 支払日が26日:締め日は月末

うっかり引き落とし日を間違えてしまっていたり、引き落とし日に間に合わなければ、思わぬリスクを招いてしまうこともあります。

当記事では、三井住友カードの締め日や引き落とし日を確認しつつ、再引き落とし日や残高不足時の対処法、仮に滞納してしまった場合のリスクについても解説していきたいと思います。

「ちょっとくらい支払いが遅れたって大丈夫!」

と高を括ることなく、以下の内容をしっかりと精読していただき、毎月の遅延なき支払いの重要性を改めて確認してみてください。

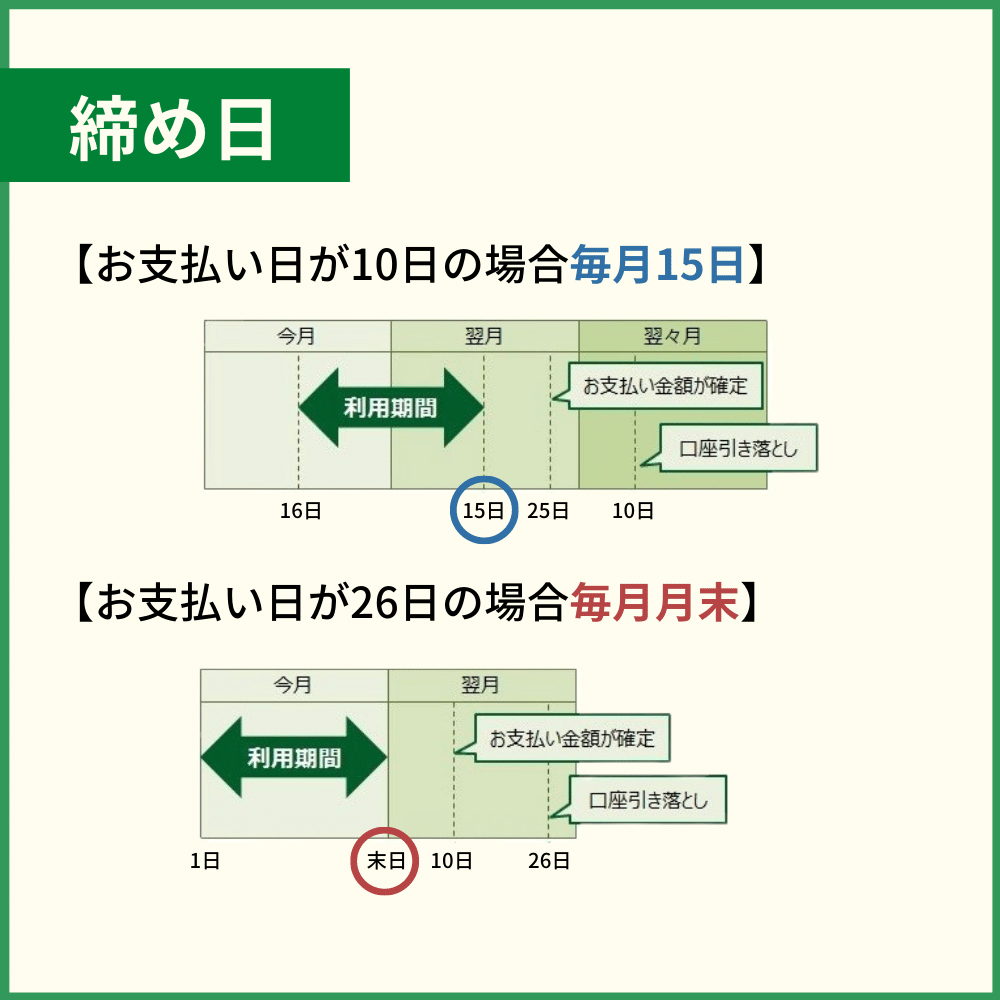

三井住友カードの締め日

三井住友カードの締め日は2パターンあるので注意!

三井住友カードの締め日は2パターンあるので注意!三井住友カードの締め日には以下の2パターンがあります。

- 毎月15日

- 毎月月末

三井住友カードには数多くの種類がありますが、通常の三井住友カードをはじめ、ほとんどの三井住友カードでは入会時に、上記のいずれかのパターンを自由に選択できます。

「自分が設定した締め日を忘れてしまった!」

という方は、会員専用サイトの『Vpass』のWEB明細書から確認してみてください。

通常の三井住友カードと締め日が同じカードの種類

通常の三井住友カードと同様に、15日締めと、月末締めのいずれかから選択できるカードの種類を見ておきましょう。

- 三井住友カード(NL)

- 三井住友カード(学生)

- 三井住友カード RevoStyle

- 三井住友カード プライムゴールド

- 三井住友カード ゴールド

- 三井住友カード プラチナプリファード

- 三井住友カード プラチナ

- 三井住友VISAバーチャルカード

- 三井住友銀聯カード(ぎんれんカード)

「締め日を自由に選択できないカードもあるの?」

という質問が飛んできそうですが、以下の2枚については月末締めのカードとして発行されます。

ただし、カード発行後に15日締めへの変更が可能です。

- 三井住友カード デビュープラス

- 三井住友カード デビュープラス(学生)

つまり、どの三井住友カードを選んだとしても、最終的にはあなた自身の希望の締め日を選ぶことができるというわけですね。

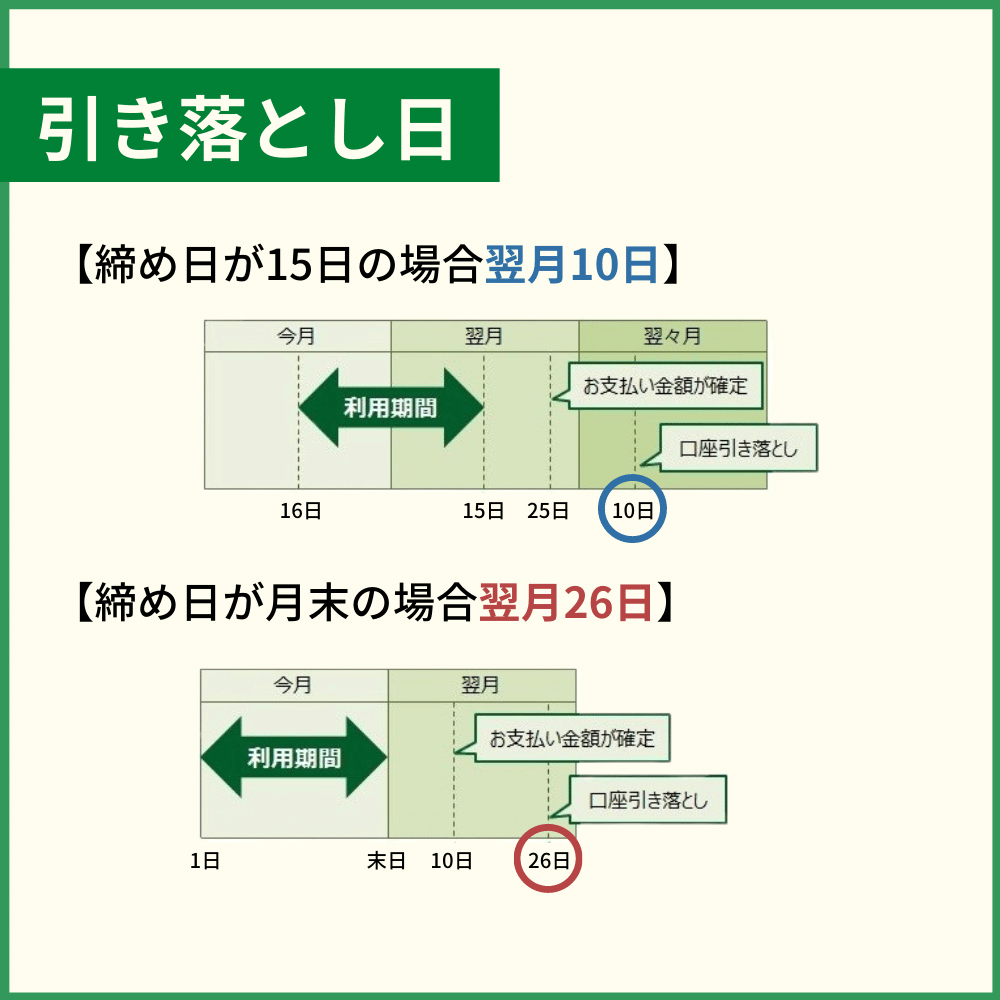

三井住友カードの引き落とし日

締め日によって引き落とし日も変わる!

締め日によって引き落とし日も変わる!三井住友カードの引き落とし日には、以下の2パターンがあります。

- 翌月10日

- 翌月26日

察しの良い方ならピンときたと思いますが、先ほど記載した締め日と上記の引き落とし日はそれぞれ以下のように対応しています。

| 三井住友カードの締め日 | 三井住友カードの引き落とし日 |

|---|---|

| 15日 | 翌月10日 |

| 月末 | 翌月26日 |

いつもの支払いがギリギリになってしまう方は、今一度三井住友カードの締め日と引き落とし日を確認していただき、余裕をもって引き落とし口座に入金手続きをしておきましょう。

当日の入金は引き落としに間に合わない

「うわ!気が付いたら引き落とし日だ!まだ入金できてない!」

もしかしたらあなたにも、こんなミスがあるかもしれませんね。

三井住友カードを愛用中のあなたに覚えておいていただきたいのは、当日の入金は間に合わないということです。

つまり、入金の最終デッドラインは引き落とし日の前日であり、前日までに入金手続きを済ませていなければ、利用料金の延滞になってしまうのです。

| 三井住友カードの締め日 | 三井住友カードの引き落とし日 | 入金日のデッドライン |

|---|---|---|

| 15日 | 翌月10日 | 翌月9日 |

| 月末 | 翌月26日 | 翌月25日 |

「えー!じゃあ間に合わなかったらどうすればいいの?」

と頭を抱えてしまっているあなたの姿が想像できますが、まずは一旦落ち着きましょう。

然るべき対応をスムーズにこなせば、事は大きくなりませんよ。

残高不足で引き落としできず!三井住友カードの再引き落としはある?

再引き落としが可能な銀行もあるので要チェック!

再引き落としが可能な銀行もあるので要チェック!残高不足で引き落としがかからなかった場合、三井住友カードの再引き落としはあるのでしょうか。

答えはケースバイケース。

引き落とし日と引き落とし口座によっては再引き落としがありますし、ない場合は指定先の口座へ必要な金額を振り込むことになります。

ついうっかりミスをしてしまった時のことを想定し、あらかじめ対処法を把握しておくことも重要ですね。

- 引き落とし日と引き落とし口座によっては再引き落としがある

- 再引き落としがない場合は指定先の口座へ必要な金額を振り込む

- うっかりミスをしてしまった時の対処法をあらかじめ把握しておくことも重要

早速、次項で引き落としが間に合わなかった時の具体的な対処法について見ていくことにしましょう。

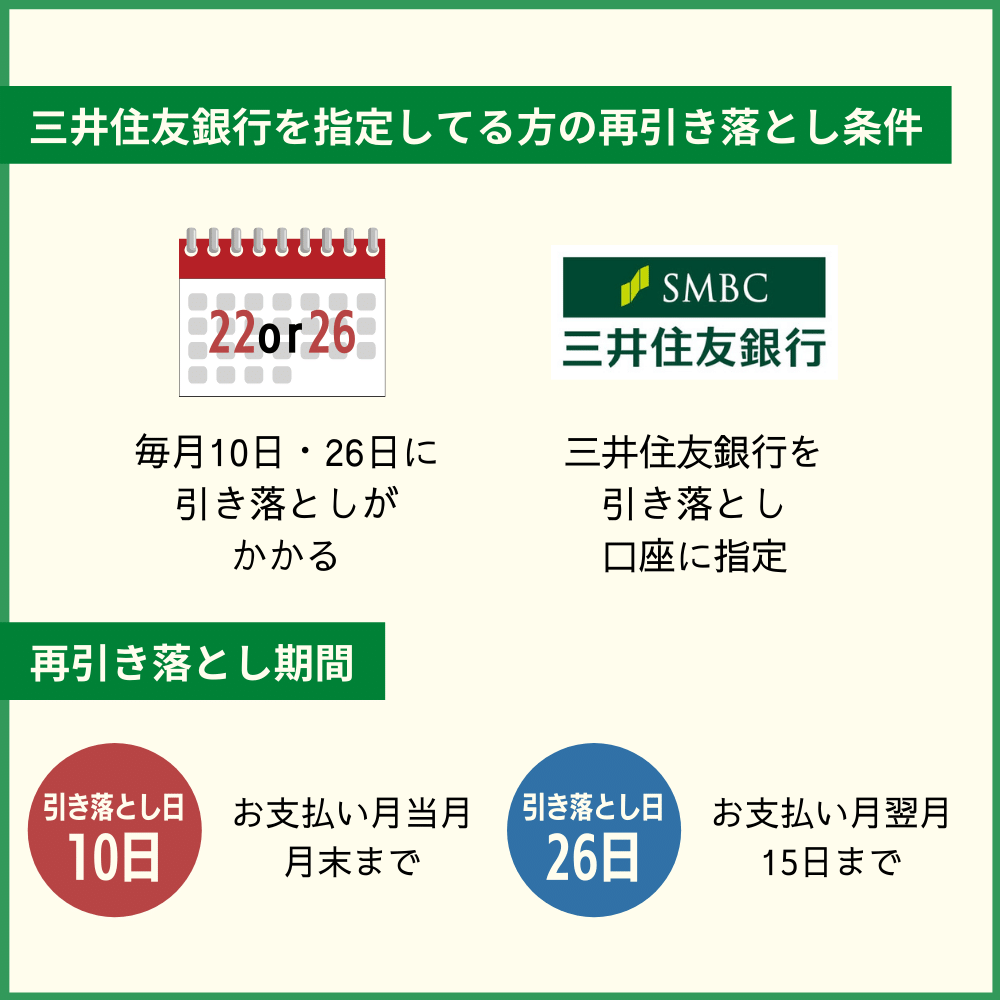

三井住友カードの引き落としが間に合わなかった時の対処法

再引き落としがない銀行の場合にはすぐに対応しよう!

再引き落としがない銀行の場合にはすぐに対応しよう!先ほどもお伝えした通り、残高不足で引き落としできなかった場合、引き落とし日と引き落とし口座によっては再引き落としがありますし、ない場合は指定先の口座へ必要な金額を振り込む必要があります。

たとえば、毎月10日もしくは26日に引き落としがかかる方が、三井住友銀行を引き落とし口座に指定されている場合の仕様は次の通りです。

| 引き落とし日 | 支払い方法 | 再引き落とし期間 |

|---|---|---|

| 10日 | 毎営業日に再引き落としがかかる (18時までに口座への入金が必要) |

お支払い月当月の月末まで |

| 26日 | お支払い月翌月の15日まで |

その他のケースについては、『三井住友カードの公式ホームページ』で確認してみてください。いつまでに何をすれば良いかがすぐに分かりますよ。

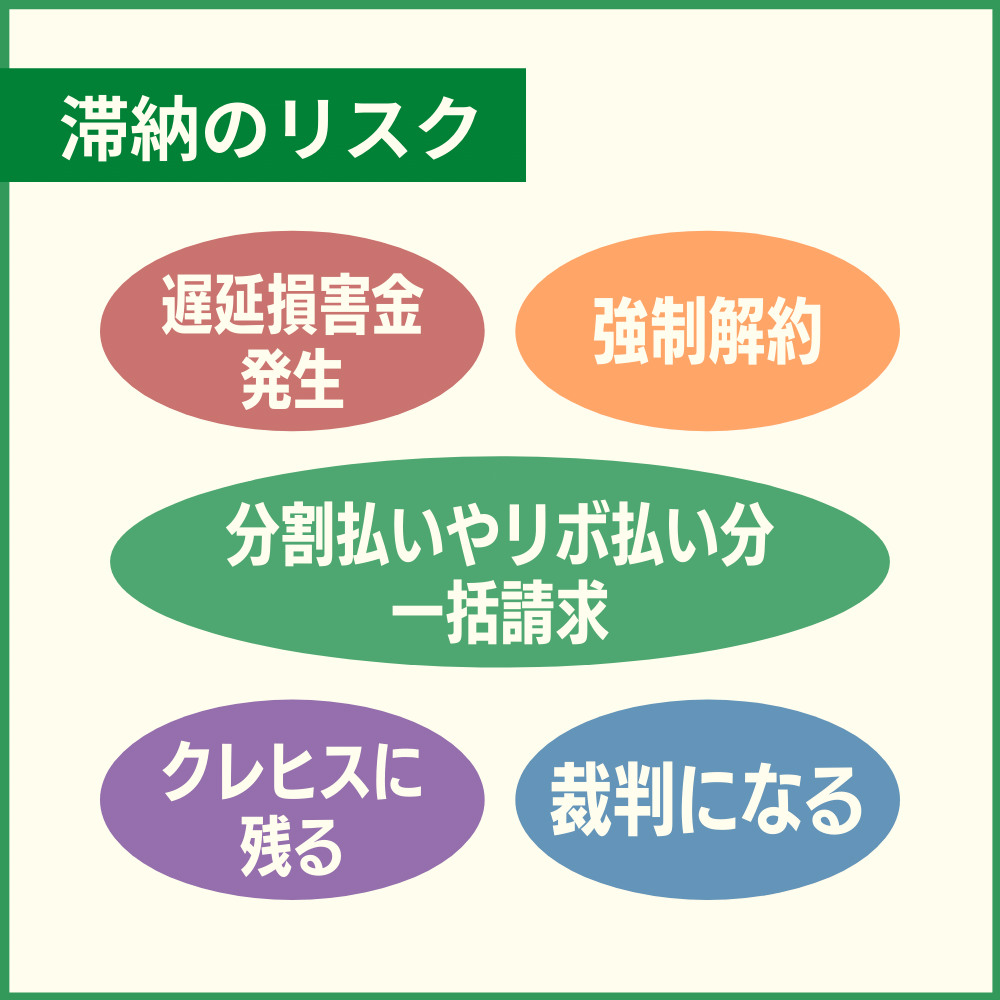

三井住友カードの引き落としができず滞納した場合のリスク

滞納するリストは想定以上に大きい!

滞納するリストは想定以上に大きい!「もしも利用料金を滞納してしまったらどうなるの?」

と心配されている方もいるかもしれません。

というわけで当記事の最終項では以下の通り、三井住友カードの引き落としができず滞納した場合のリスクについて解説しておきたいと思います。

- カードの利用停止に至る

- 年率14.6%で遅延損害金がかかる

- 滞納から約2〜3ヶ月で強制解約に至る

- クレジットヒストリーに傷が残る

- 強制解約に至ると分割払い分も含めて一括請求がかかる

- 裁判沙汰に発展する

「え!裁判沙汰ってそんなまさか!」

と思われている方は注意が必要です。数日程度の延滞ならまだしも、数ヶ月にわたって支払いを後回しにしていると、取り返しのつかない事態に発展する可能性もあります。

以下、それぞれのリスクについて詳細を見ていきましょう。

三井住友カードの利用停止に至る

仮にあなたが三井住友カードの利用料金を滞納し、カード会社がその事実を把握した時点で、三井住友カードは利用停止となってしまいます。

普段から様々な支払いを三井住友カードに任せている方にとってはまさに死活問題。支払いが滞ってしまうと、日常生活にも影響が及びますよね。

また、公共料金やサブスクリプションなどの支払いを三井住友カードに設定している方は、これらの支払いがストップし、あちこちから請求の連絡が来るような状況になるかもしれません。

- カード会社が滞納の事実を把握した時点で、三井住友カードは利用停止となる

- 三井住友カードの利用が止まると、日常生活にも支障が及ぶ

もちろん、「他のカードで支払えばいいや!」と呑気なことを言っている状況ではなく、一日でも早く完済を目指すべきです。

以下で具体的な話をしますが、支払いを先延ばしにし続けていると、大きなしっぺ返しを食らうことになりますよ。

年率14.6%で遅延損害金がかかる

三井住友カードの利用料金の引き落としが間に合わなかった場合、その翌日から支払い完了日に至るまでの日数分、年率14.6%の遅延損害金が発生してしまいます。

14.6%と言われても、ピンとこない方もいるでしょうから、具体的なシミュレーションをしてみましょう。

仮に三井住友カードで30万円のショッピングをした上で、その支払いを1か月滞納してしまった場合、遅延損害金は次の通り算出できます。

- 300,000円×14.6%÷365日×30日=3,600円

つまり、支払い日に間に合っていれば300,000円の支払いで済んだにもかかわらず、1ヶ月の遅延で303,600円の支払いに膨れ上がってしまうというわけです。

3,600円あれば何ができるでしょうか。

約1週間分のランチ代を捻出できそうな額ですよね。

すでにお察しの通り、遅延損害金は日々、雪だるま式に増え続けていきます。一刻も早く延滞にピリオドを打たなければ、あなた自身の首がどんどん締め付けられていきますよ。

滞納から約2〜3ヶ月で強制解約に至る

期間はあくまでも目安として受け止めていただきたいのですが、本来の支払い日から2〜3ヶ月ほど滞納が続くと、三井住友カードが強制解約に至ってしまいます。

強制解約後はもちろん、今後三井住友カードへの再入会はできません。

加えて、最低5年間のブラックリスト入りが確定します。

- 本来の支払い日から2〜3ヶ月程度の滞納で三井住友カードの強制解約に至る

- 強制解約後は三井住友カードに再入会できない

- 強制解約後はブラックリスト入りが確定。向こう5年間はほぼ100%審査落ちしてしまう

ブラックリスト入りになると、他のありとあらゆるクレジットカードを持つことができないばかりか、様々なローン審査はほぼ100%通らなくなってしまいます。

- カードローン

- 車のローン

- マイホームのローン

社会的に見れば、ブラックリスト入りした人は「お金を貸せるほどの信用がない」という扱いになってしまうわけです。

クレジットヒストリーに傷が残る

三井住友カードの利用料金を延滞すると、クレジットヒストリー(信用情報)にその履歴が残ってしまいます。

延滞の履歴ならまだ、様々な審査でパスできる可能性は残されていますが、強制解約処分に至るともう詰みです。

さすがにブラックリスト入りしてしまうと、もはや審査のスタートラインに立つことすらできません。

- 三井住友カードの利用料金を延滞すると、信用情報にその履歴が残る

- 強制解約でブラックリスト入りすると、審査のスタートラインにすら立てなくなる

クレジットカードのクレジットには信用という意味がありますが、支払いの遅延はまさに、カード会社からの信頼を失墜してしまう行為と言えるわけですね。

参考» クレジットヒストリーとは?クレヒスの作り方とかかる期間

強制解約に至ると分割払い分も含めて一括請求がかかる

毎月の支払いの負担を軽減する上で便利な分割払いやリボ払いですが、残念ながら強制解約処分を受けた後は、残債の一括請求がかかってしまいます。

「えー!分割でも苦しかったのに一括請求とか無理!」とお手上げ状態になっている方もいるかもしれませんが、クレジットカードの規約は規約。

強制解約後は支払い方法や残高の多寡にかかわらず、残債が一気にのしかかってくるものと認識しておいてください。

- 強制解約後は分割払いやリボ払い分も一括請求される

- 強制解約後は支払い方法や利用額の多寡にかかわらず、残債が一気にのしかかってくる

見方を変えれば、強制解約という最悪の事態さえ回避できれば、分割払いやリボ払いを継続できるということです。

ただでさえ苦しい状況から、崖っぷちの状況に陥ってしまわないように、強制解約という未来だけは迎えないように踏ん張りましょう。

最悪、裁判沙汰に発展する

念のために万が一の話をしておきます。

三井住友カードが強制解約となり、残債の一括請求を受けた後、それでもなお支払いを完遂できなかった場合、いよいよ裁判沙汰に発展してしまいます。

いくらあなたの経済状況が苦しくても、法的処置による財産の差し押さえからは逃げることができません。

財産を手放さなくてはならないのはもちろん、社会的信用を失うリスクを背負うのも辛いことですよね。

- 残債の一括請求に対応できなければ裁判沙汰に発展する

- 財産の差し押さえや社会的信用を失うリスクは実に負担が大きい

普段から様々な支払いがあり、お金のやりくりは大変かと思います。

ただ、やはり延滞だけは放置してはいけません。

ありとあらゆる支払いの中でも、三井住友カードの利用料金の返済は極力、最優先事項と捉え、全ての言い訳を乗り越えて完済しましょう。

三井住友カードの締め日や引き落とし日は必ず覚えておこう!

ここまでの内容をご覧いただいた方なら、改めて滞納の恐ろしさと、遅延なき支払いの重要性をご理解いただけたと思います。

ここで振り返りを兼ねて、当記事のポイントをまとめておきましょう。

- 三井住友カードの締め日や引き落とし日はユーザーが任意に設定できる

- 三井住友カードの利用料金を滞納した場合は再引き落とし日までに入金するか、指定口座に振込する

- 三井住友カードの利用料金を滞納すると年率14.6%の遅延損害金が発生する

- 三井住友カードの利用料金の滞納が続くと強制解約に至る

- 強制解約後は本体代金の分割分も含め、残債が一括請求される

- 強制解約後も支払いに応じずにいると裁判沙汰に発展する

さて、この記事を読み終えたらすぐ、未来を変えるための具体的なアクションに取り組んでください。ここですぐに行動を起こさなければ、後回しの日々が続いてしまいますよ。