ポイント還元率が高く、豪華な特典が多いラグジュアリーカード。

しかし、つい使いすぎてしまい、決まった引き落とし日に支払いができなかったら、どのように対処したらいいのかわからなくて不安になりますよね。

「引き落とし日に支払いができないと、この先どうなるの?」

「再引き落としはしてもらえるのかな」

このように、引き落とし日に支払いができなかったあなたのために、ラグジュアリーカードの締め日と引き落とし日がいつなのか、再引き落としは行われるのかを解説します。

金融機関の口座残高が足りない場合の対処法や、カード利用料を滞納した場合のリスクもご紹介するので、ぜひ参考にして、次のラグジュアリーカードの引き落としには支払いができるようにしましょう。

参考» クレジットカードの締め日・引き落とし日・確定日まとめ|残高不足は絶対に防ごう!

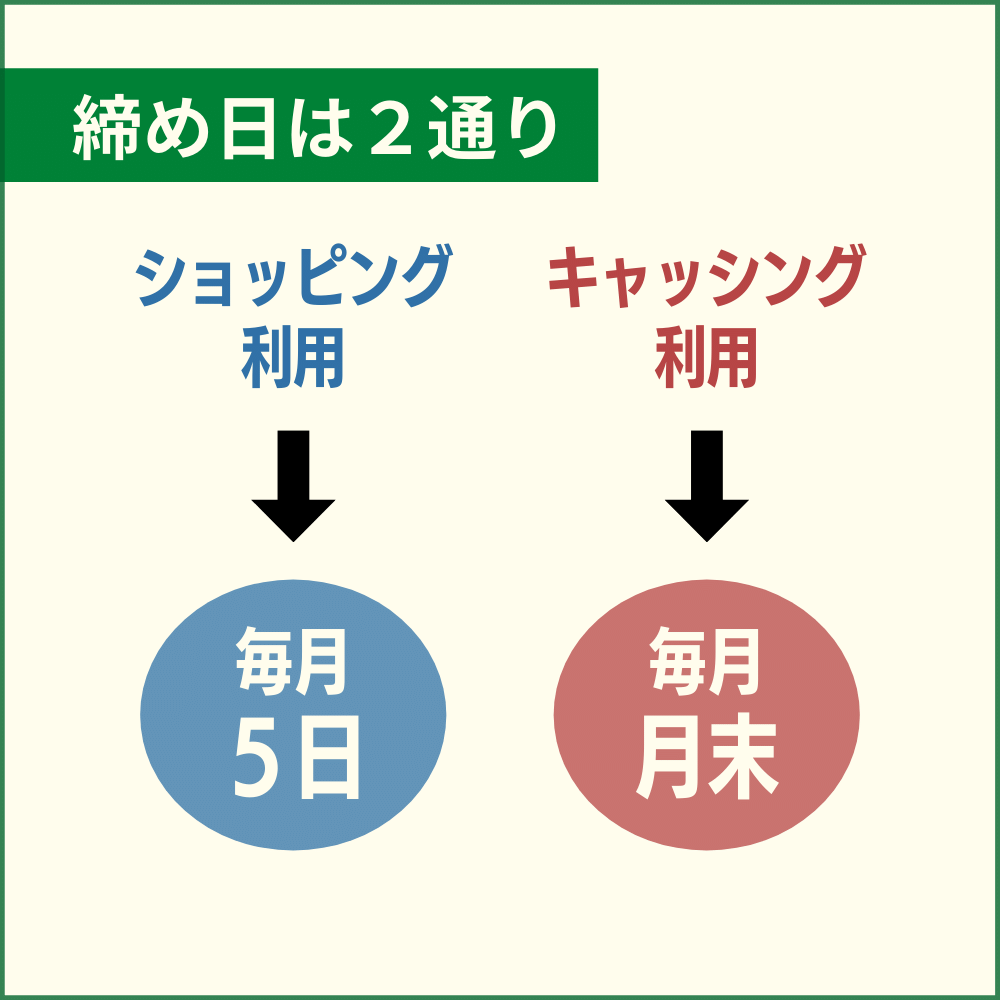

ラグジュアリーカードの締め日

締め日はショッピングとキャッシング利用で別日なので要注意!

締め日はショッピングとキャッシング利用で別日なので要注意!まず最初は、ラグジュアリーカードの締め日について解説しましょう。

ラグジュアリーカードは3種類あり、締め日は下記のようになっています。

| カード名 | ショッピング利用締め日 | キャッシング利用締め日 |

|---|---|---|

| Mastercard Gold Card | 毎月5日 | 毎月月末 |

| Mastercard Black Card | 毎月5日 | 毎月月末 |

| Mastercard Titanium Card | 毎月5日 | 毎月月末 |

例えば、7月30日にショッピング利用とキャッシング利用をした場合の締め日は、下記のようになります。

| 締め日 | |

|---|---|

| 7月30日にショッピング利用 | 8月5日締め |

| 7月30日にキャッシング利用 | 7月31日締め |

このように、どちらを利用したかによって締め日が違うので、ラグジュアリーカードを計画的に使っていくためにも、ぜひ覚えておきましょう。

では次に、ラグジュアリーカードの引き落とし日についてご説明しますね。

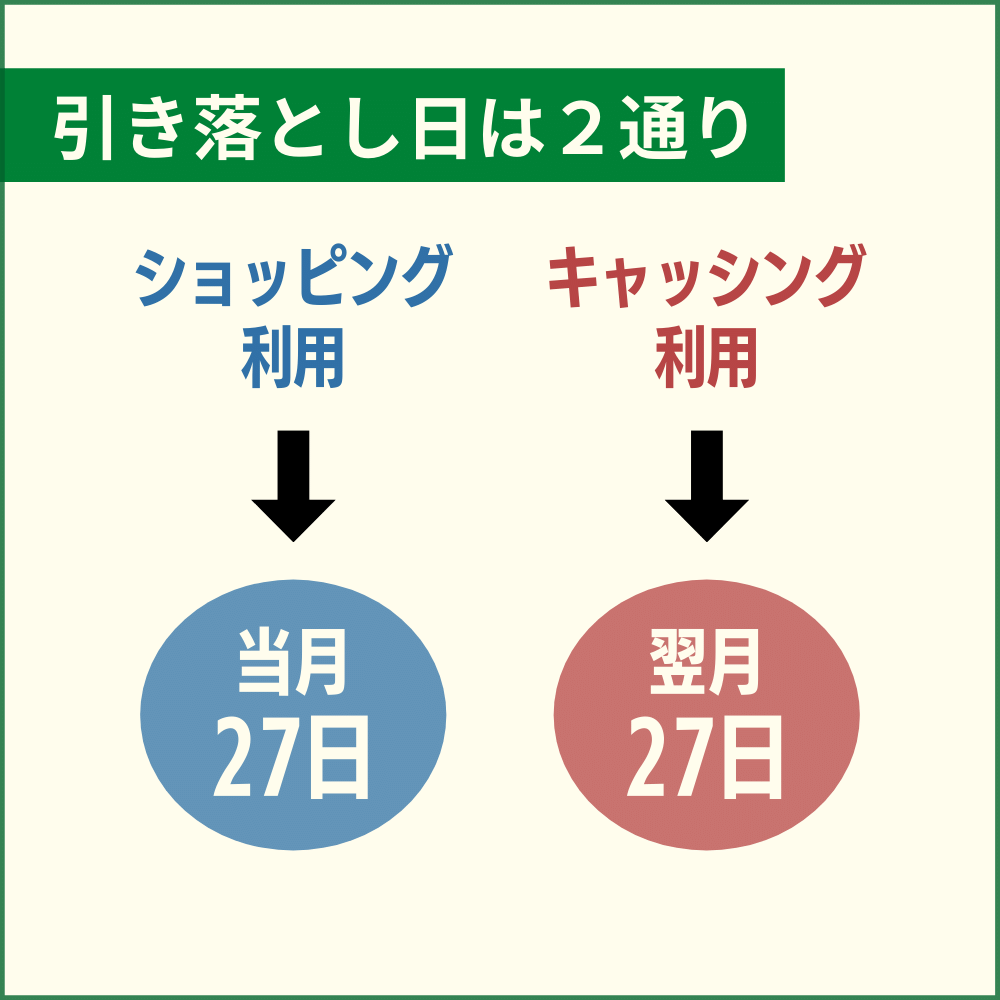

ラグジュアリーカードの引き落とし日

引き落とし日は同じ!

引き落とし日は同じ!各ラグジュアリーカードの引き落とし日は、下記の通りです。

| カード名 | ショッピング利用引き落とし日 | キャッシング利用引き落とし日 |

|---|---|---|

| Mastercard Gold Card | 当月27日 | 翌月27日 |

| Mastercard Black Card | 当月27日 | 翌月27日 |

| Mastercard Titanium Card | 当月27日 | 翌月27日 |

ショッピング利用・キャッシング利用共に引き落とし日は毎月27日となりますが、キャッシング利用の引き落としは翌月の27日です。

ではここで、締め日と支払日の例を挙げてみましょう。

ショッピング利用・キャッシング利用の締め日と引き落とし日の例

7月30日に利用した分と、8月1日に利用した分を例にして、締め日と引き落とし日がいつになるのかをまとめると、下記のようになります。

| 締め日 | 引き落とし日 | |

|---|---|---|

| 7月30日にショッピング利用 | 8月5日締め | 8月27日 |

| 7月30日にキャッシング利用 | 7月31日締め | 8月27日 |

| 締め日 | 引き落とし日 | |

|---|---|---|

| 8月1日にショッピング利用 | 8月5日締め | 8月27日 |

| 8月1日にキャッシング利用 | 8月31日締め | 9月27日 |

7月30日に利用したショッピング・キャッシング分は、どちらも8月27日が引き落とし日になります。

しかし、8月1日に利用したショッピング・キャッシングの引き落とし日が、ショッピングは当月で、キャッシングは翌月になりました。

このように、締め日が違うと引き落とし日にも変化があるので、自分が利用した分がいつ引き落としになるのかを、引き落としが実行される前に知っておく必要があります。

「それなら、引き落とし日当日(27日)に口座に入金すればいいかな」

引き落とし日が27日なので、このように考えている方もいるかもしれません。

しかし、引き落とし日当日に入金しても間に合わない可能性があるので、当日入金では間に合わない理由を解説しましょう。

ラグジュアリーカードの引き落とし日に入金しても支払いが間に合わない!?

ラグジュアリーカードの引き落とし日は27日なのですから、当日入金すれば支払いができるように感じますよね。

しかし、金融機関によって引き落としが行われる時間が違い、午前中に引き落としを実行するところ、午後に引き落としを実行するところがあります。

金融機関によっては、27日に日付が変わってすぐに引き落としを実行することもあるのです。

日付が変わってすぐに引き落としを行う金融機関なら、いくら当日の午前中に入金しても間に合いませんよね。

何時に引き落としが実行するかは金融機関次第なので、入金をするなら請求額が確定してから引き落とし日の前日までに行うようにしましょう。

ラグジュアリーカードの請求額確定日は、下記の通りです。

- 毎月17日

毎月17日に請求額が確定するので、17日以降に『NETstation*APLUS』にログインし、請求額を確認してくださいね。

このように、引き落とし日までに金融機関の口座に入金を済ませて支払いが完了すれば、ラグジュアリーカードの利用料を滞納することはありませんよね。

しかし、もし入金が間に合わなかったり口座に充分な額がなかったために引き落としができなかった場合、もう一度引き落としを実行してくれるのでしょうか。

そこで次の章では、ラグジュアリーカードの再引き落としについてご説明しましょう。

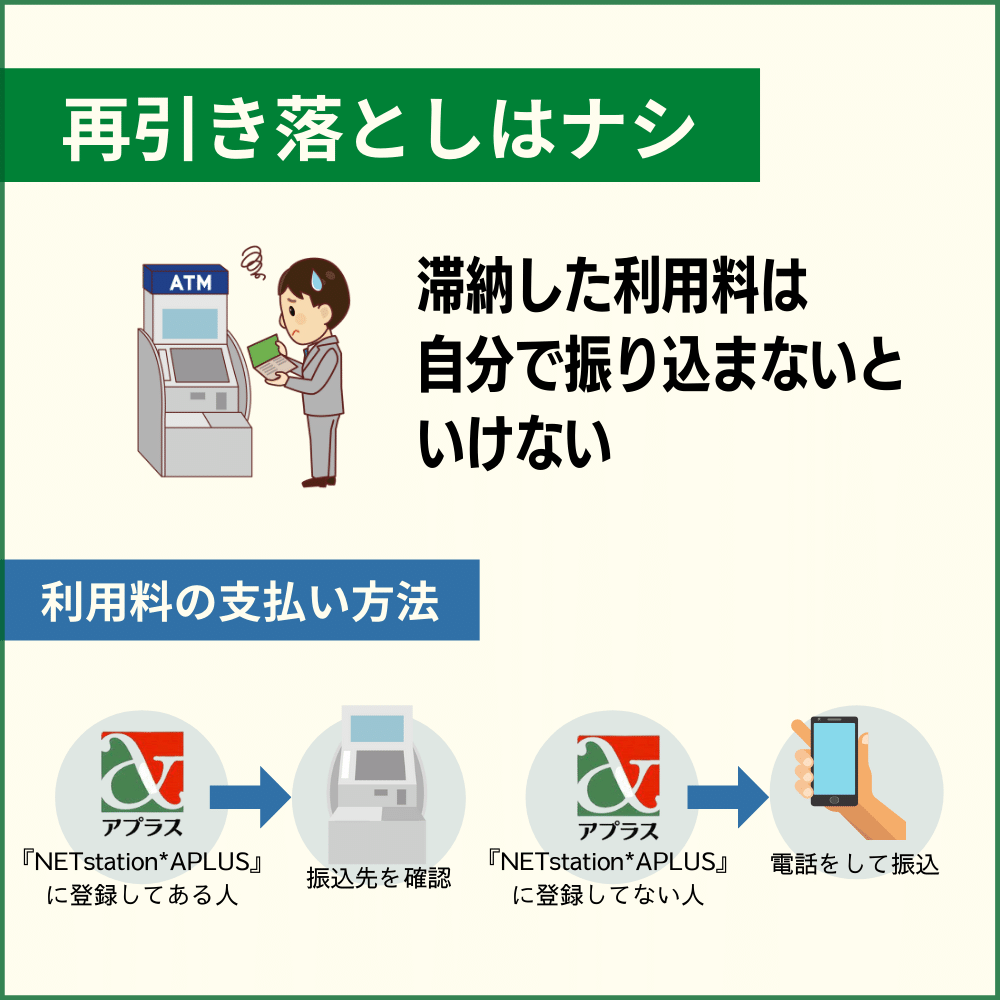

残高不足で引き落としできず!ラグジュアリーカードの再引き落としはある?

当日入金は間に合わないので必ず前日に!

当日入金は間に合わないので必ず前日に!クレジットカードの中には、引き落とし日に支払いが完了できなかった場合、別の日に再引き落としを行ってくれるものもあります。

しかし、ラグジュアリーカードの場合、とても残念ですが再引き落としはできません。

再引き落としができないなら、どうやってカード利用料を支払ったらいいのか…というと、ラグジュアリーカードが指定する金融機関の口座に振込をするのです。

そこで今度は、ラグジュアリーカードの引き落としができなかった場合の対処法をご紹介しますね。

ラグジュアリーカードの引き落としが間に合わなかった時の対処法

ラグジュアリーカードの利用料が支払えずに滞納してしまった場合は、カード発行会社であるアプラスが指定する金融機関の口座に振込をします。

ラグジュアリーカードの利用料が支払えずに滞納してしまった場合は、カード発行会社であるアプラスが指定する金融機関の口座に振込をします。

振込先の口座は、ラグジュアリーカードの契約内容や『NETstation*APLUS』にあなたの情報が登録しているか否かで違います。

まずは、『NETstation*APLUS』に登録している人が支払先口座をどのように確認するかを解説しましょう。

『NETstation*APLUS』に登録してある人

『NETstation*APLUS』に登録している方は、下記の手順で振込先の口座を確認して支払いをしましょう。

- 『NETstation*APLUS』にログインする

- 『請求明細照会』を選択し、『お引落としができない場合は』を押す

- 会員専用の振込口座が表示されるのでメモを取る

- 金融機関窓口で支払いをする

ただし、振込先の口座が確認できるのは毎月25日から翌月5日までと決まっているので、この期間内に口座の確認をしてくださいね。

もし期間が過ぎてしまった場合は、アプラスから自宅に『未入金のお知らせ』と書かれたハガキが届くので、記載してある支払い方法で振込を行いましょう。

NETstation*APLUSに登録していない人

『NETstation*APLUS』に登録していない方は、『NETstation*APLUS』で新規登録してから前項目の手順で振込先を確認するか、下記の番号に電話をして振込先の口座を確認しましょう。

- IP電話:050-3497-2323

- 受付時間:6時30分から25時まで

※年中無休

電話で振込先口座の確認ができるのも期間が決まっており、毎月25日から翌月5日までです。

電話を掛ける前に、ラグジュアリーカードを手元に準備しておき、音声案内に従ってカード番号をプッシュできるようにしましょう。

もし、期間内に振込先の口座が確認できなかった場合は、アプラスから『未入金のお知らせ』が届くので、ハガキの指示に従って振込をしてくださいね。

「振込先がわかっても、支払いができない場合はどうしたらいいのかな…」

このように請求額や振込先がわかっても、口座に充分な残高がなかったり、支払いの目処が立たないこともあります。

そんなときは、カスタマーセンターに支払い相談をするといいので、今度はラグジュアリーカードの支払い相談について解説しましょう。

支払いが困難なときはラグジュアリーカード・カスタマーセンターに電話をしよう

どうしても支払いができない、お金が準備できないといったときは、ラグジュアリーカード・カスタマーセンターに電話をかけて、支払い相談を行いましょう。

番号は下記の通りです。

- 電話番号:0120-080-070(無料)

※携帯電話OK - 受付時間:9時から18時まで

- 休日:日曜日・祝祭日・年末年始

携帯電話でも繋がるフリーダイヤルなのが嬉しいところです。

消費者金融や金融機関のカードローンを利用して返済するのもひとつの手ですが、どうしても手数料が発生するので、まずはラグジュアリーカード・カスタマーセンターに電話で相談する方がいいでしょう。

こちらの番号は、引き落とし日前の支払い相談もできるので、「今月の請求額が支払えない!」とわかった時点で相談するのもOKです。

ここまで熱心に読んでくれたあなたなら、「早めに支払いを済ませよう!」と感じたことでしょう。

ところが、中には「滞納しても、そのうち支払いができればいいんじゃない?」と、このようにのんびり考える方もいるかもしれません。

ラグジュアリーカードだけでなくどのクレジットカードもそうですが、利用料を滞納すると様々なリスクを負うことになります。

そのリスクを回避するためにも、早めに支払いを済ませるのが一番なのです。

そこで次の章では、ラグジュアリーカードの利用料を滞納するリスクにはどのようなものがあるのかを解説しましょう。

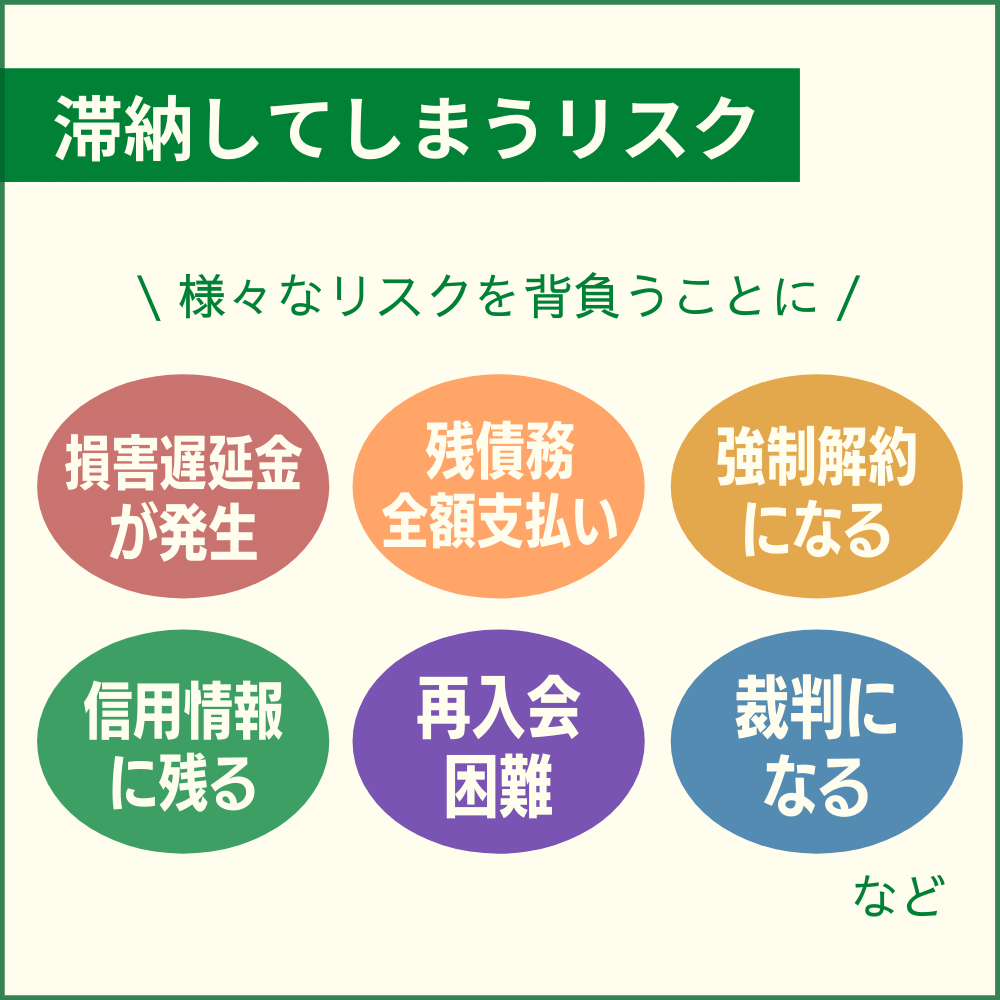

ラグジュアリーカードの引き落としができず滞納してしまうリスク

滞納には大きなリスクが伴うことを理解しておこう!

滞納には大きなリスクが伴うことを理解しておこう!ラグジュアリーカードの利用料が支払えずに滞納すると、様々なリスクを背負うことになります。

リスクの中には、今後のあなたの生活を大きく変えてしまうものもあります。一体どんなリスクがあるのか、気になりますよね。まずは以下にまとめましょう。

- カードの利用が停止する

- 遅延損害金が発生する

- 様々な費用は自分が負担する

- 未払い債務全額返済

- ラグジュアリーカードが強制解約になる

- ラグジュアリーカード以外のカードも強制解約

- ラグジュアリーカードの再申し込みが難しくなる

- 個人信用情報機関に滞納・カードの強制解約の事実が登録される

- 支払いが完了しないと裁判になる

ズラッと並んだリスクの中には、今後が不安になるような内容もあり、読むのが怖くなるかもしれません。

しかし、この先ラグジュアリーカードを滞納しないためにも、ぜひ一読してもらいたいので、リスクの詳細をご説明しましょう。

ラグジュアリーカードの利用が停止する

ラグジュアリーカードの利用料を滞納してしまうと、カードの利用が停止してしまいます。

利用停止は、支払日(毎月27日)の5日から7日後です。

ラグジュアリーカードが利用停止してしまうと、いざショッピングで使いたくても使えませんし、公共料金や携帯電話などの利用料金を支払っているなら、それらの支払いも停止してしまうかもしれません。

しかし、利用停止したラグジュアリーカードを復活させる方法があります。滞納した利用料を支払うことです。

口座振り込みで支払いをしたか、コンビニエンスストアで支払いをしたかで復活のタイミングが違うので、下記の表にまとめましょう。

| 支払い方法 | カード復活のタイミング |

|---|---|

| 口座振り込み ※『NETstation*APLUS』か電話で振込口座を確認した場合 |

入金の翌日 |

| コンビニ支払い ※ハガキで支払いを行った場合 |

入金後2日から3日後 |

早くカードを復活させたいなら、『NETstation*APLUS』か電話で振込口座を確認して、金融機関窓口で支払いをしたほうがいいでしょう。

ラグジュアリーカードの利用が復活したかどうかは、実際にカードを使ってみるか、アプラスに電話で確認してくださいね。

ラグジュアリーカードを滞納すると遅延損害金が発生する

遅延損害金とは、引き落とし日に支払いが完了しなかったことで、アプラスが被る損害を補償するものであり、遅延損害金はラグジュアリーカード会員のあなたが支払うのです。

遅延損害金は、滞納した金額と滞納した日数、下記の決まった年率で計算します。

| 年率 | |

|---|---|

| ショッピングの遅延損害金 | 14.60% |

| キャッシングの遅延損害金 | 20.00% |

※1年を365日として計算する

定期預金や貯金をしても、これほどの年率が付くことはないですから、遅延損害金の年率がいかに高いかがわかりますね。

「でも、いまいちピンとこない」

こんなあなたのために、どのように遅延損害金を計算するのか、どのくらいの支払いが発生するのかを計算してみましょう。

ラグジュアリーカードのショッピング利用額 30万円を1か月滞納した場合

例えば、ラグジュアリーカードを使ってショッピングをした合計金額が、1か月(30日)30万円だったとしましょう。

遅延損害金を計算すると、下記のようになります。

| 詳細 | |

|---|---|

| 1か月滞納した金額 | 300,000円 |

| 滞納した日数 | 30日 |

| 遅延損害金年率 | 年率14.6% |

| 計算式 | 300,000円×14.6%÷365日×30日 |

| 遅延損害金 | 3,600円 |

| 滞納した金額+遅延損害金 | 303,600円 |

引き落とし日に支払いが完了していれば、30万円の支払いで済みます。

しかし、30日間滞納した場合は遅延損害金が3,600円発生するので、合計で303,600円も支払わなくてはいけません。

では今度は、ラグジュアリーカードでキャッシングをした場合の遅延損害金を計算しましょう。

ラグジュアリーカードのキャッシング利用額 30万円を1か月滞納した場合

今度は、キャッシング利用額 30万円を1か月間(30日)滞納したとして計算しましょう。

| キャッシング利用の場合 | 詳細 |

|---|---|

| 1か月滞納した金額 | 30万円 |

| 滞納した日数 | 30日 |

| 遅延損害金年率 | 年率20% |

| 計算式 | 300,000円×20%÷365日×30日 |

| 遅延損害金 | 4,931円 |

| 滞納した金額+遅延損害金 | 304,931円 |

ショッピングよりもキャッシングの方が年率が高いので、遅延損害金は4,931円となり、合計で304,931円支払うことになります。

今回は30万円の利用を例として計算しましたが、滞納した金額が高ければ、もっと高額な遅延損害金を支払うことになります。

また、こちらで計算した遅延損害金はあくまで目安であり、実際にアプラスが計算した際に出た端数を繰り上げたり、計算方法によっては金額がこれより高くなる可能性もあります。

滞納した日数が長ければそのぶん遅延損害金の額も上がるため、できるだけ早めに返済したほうがいいですね。

遅延損害金だけではない!滞納にかかった費用も自分で支払う

ラグジュアリーカードの利用料を滞納すると、遅延損害金が発生することをお伝えしましたね。

実は、利用料以外に余分に支払う必要があるのは、遅延損害金だけではありません。

滞納したことによって発生する費用も、ラグジュアリーカード会員であるあなたが支払うのです。

では、どんな費用を支払うことになるのか、下記にまとめましょう。

- 振込手数料

- 各種取扱手数料

- 印紙税・消費税・その他の公租公課

- 公正証書作成費用

- 弁済契約締結に要する費用

- 書面による催告に要した費用

- 強制執行の費用

- 担保権の実行としての競売の手続の費用

- 訴訟等の法的措置に要する申立および送達等の費用

- 督促手続きを行った場合の費用

- 債権の保全実行のために要した費用 など

振込にかかる手数料から、督促に必要な費用・裁判にかかる費用までを支払うことになります。

振込手数料については大体想像できますが、督促にかかった費用や裁判にかかる費用は想像できませんから、一体いくら支払うことになるかわかりません。

できることなら、引き落とし日に支払確認ができなかった時点で請求額と振込先を確認し、ラグジュアリーカードの利用が停止する前に返済するようにしたいですね。

未払い債務を一括返済しなければいけない

ラグジュアリーカードを使ったときに『一括払い』にしたのなら、一括払いの滞納額を一括返済しなくてはいけません。

ラグジュアリーカードを使ったときに『リボ払い』『分割払い』にした場合は、そのまま継続して毎月支払うことができますが、20日以上の期間を設けて督促をしても支払いがなかった場合、一括返済となります。

…と、このように文章にしてもわかりづらいので、下記の表にまとめましょう。

| 支払区分 | 未払い債務一括返済となる事由 |

|---|---|

| 一括払い | 支払いが1回でも遅れたとき |

| リボ払い・分割払い | 20日以上の期間を定めて催告をされても、期間内に支払いがなかったとき |

一括払いで決済をしたなら、一括返済することもできるかもしれません。

しかし、購入した商品が高額だったためリボ払い・分割払いにしたのなら、その額を一括返済にするなど、とても困難かもしれません。

もし支払いができない、この先どのようにして支払ったらいいか迷った場合は、下記の番号に電話をしましょう。

- 電話番号:0120-080-070(無料)

※携帯電話OK - 受付時間:9時から18時まで

- 休日:日曜日・祝祭日・年末年始

電話相談することで、ケースによってはリボ払い・分割払いをそのまま継続できるようになるかもしれません。

自分一人で考えるよりも、まずは相談することが大事ですね。

ラグジュアリーカードが強制解約になる

滞納したことで、ラグジュアリーカードが強制解約になることもあります。

まずは、滞納にかかわる強制解約になる理由を下記にまとめましょう。

- 支払い・債務の履行を怠った

- 何度も滞納を繰り返す

- 会員が行方不明・連絡不能となった

- 会員の信用状態の悪化・悪化する恐れがある

- 会員として不適格と判断した

- その他、規約に違反した

ラグジュアリーカードの利用料を支払えなかった場合、滞納1回目であれば強制解約になることはないかもしれません。

しかし、滞納と支払いを何度も繰り返したり、滞納したまま支払いを怠っていると、ラグジュアリーカードが強制解約になることもあります。

また、アプラスからの連絡を無視したり、届いたハガキや通知を放っておくと、「会員が行方不明、または連絡不能」と判断されてしまい、カードが強制解約になります。

せっかくラグジュアリーカードに入会できたのに、滞納したことで強制解約になるのは嫌ですよね。滞納は、できれば今回1回きりにしたいですね。

参考» クレジットカードの強制解約になる理由とは?復活の可能性や他のカードへの影響を解説!

ラグジュアリーカードが強制解約になればアプラス発行の他のカードも強制解約になる!?

万が一ラグジュアリーカードが強制解約になると、あなたが持っているアプラスが発行しているその他のカードも強制解約になる可能性があります。

もしその他のカードの強制解約が免れても、現在未払いとなっている債務の一切をまとめて返済することも考えられます。

ただ、ラグジュアリーカード・カスタマーセンターの方によると、他のカードが強制解約になるかどうかは、ラグジュアリーカードの契約内容や返済状況にもよるとのことなので、「必ず強制解約になる」ということは言えないとのことでした。

ここでスルドイあなたなら、「この逆パターンもあるのでは…?」と思ったかもしれません。

そう、ラグジュアリーカードの強制解約でアプラス発行カードが強制解約になるなら、逆パターンも充分考えられます。

アプラス発行カードが強制解約になったことで、ラグジュアリーカードまで強制解約になったら、泣くに泣けませんよね。

この先もカードを活用していきたいなら、滞納した利用料はできるだけ早めに返済しましょう。

ラグジュアリーカードが強制解約になると再入会が難しくなる

「ラグジュアリーカードが強制解約になっても、もう一度申し込めばいい!」

なんて考えてはいませんか?

確かに、強制解約になっても再申し込みができることを、ラグジュアリーカード・カスタマーセンターで確認しました。

しかし、再入会できるかどうかは、また別のお話です。一度滞納して強制解約になったのですから、入会審査に通過できるとは考えにくいですよね。

また、ラグジュアリーカードの強制解約を免れたとしても、カード更新時の審査に通過できず、発行してもらえなくなることもあります。

せっかく手に入れたラグジュアリーカードなのですから、滞納額をしっかり返済して、今後は計画的にカードを使っていきたいですね。

個人信用情報に滞納・強制解約の事実が登録される

ラグジュアリーカードの利用料を滞納すると、その情報が個人信用情報機関に登録されます。

個人信用情報機関とは、クレジットカードや借入に関する信用情報を管理する機関で、ほとんどのクレジットカード会社や消費者金融・金融機関が加盟しています。

個人信用情報機関には、下記の3つの機関があります。

アプラスはCICに加盟しており、CICはJICCとKSCと提携しています。

つまり、ラグジュアリーカードの利用料を滞納したことをアプラスがCICに報告し、その情報をCICがJICCとKSCに提供するのです。

個人信用情報機関の信用情報に金融事故(滞納・延滞・強制解約など)の情報が載ることを、一般的に「信用情報にキズが付く」といい、キズが付いてしまうと、他社のクレジットカードの入会審査にも通過できなくなる可能性があります。

ただし、個人信用情報機関が滞納・強制解約の情報を保有する機関は決まっており、登録期間は5年です。

もし他社のクレジットカードに申し込みをしたいなら、ラグジュアリーカード滞納・強制解約になってから5年は空けた方がいいでしょう。

参考» クレジットカードの信用情報とは?個人の信用情報を開示する方法を解説!

最悪のケース!裁判になり財産が差し押さえられる

ラグジュアリーカードの利用料を滞納したからといって、すぐに裁判になるわけではありません。

裁判になるのは、滞納した利用料をずっと支払わない場合です。

アプラスから届く督促の通知や電話を無視したまま支払わずにいると裁判になり、あなたの財産が差し押さえられるかもしれません。

滞納してから裁判になるかでの流れは、下記の通りです。

- ラグジュアリーカードの利用料を滞納する

- アプラスからの督促通知や電話を無視する

- 滞納したまま支払いを行わない

- 裁判所から支払督促が届くが応じない

- 異議申し立てがなければ、資産・財産が差し押さえられる(強制執行)

- アプラスが残債務全額を徴収した後、強制解約になる

差し押さえになる可能性のある財産には、以下のようなものがあります。

- 給料

- 債券

- 貯金

- 家・土地などの不動産

- 車 など

まず差し押さえになりやすいのは給料で、給料が差し押さえなれば家族だけでなく勤め先にもカードの滞納をしたことがバレます。

このような最悪の事態は絶対に避けたいですよね。

もし支払いが困難なら、ラグジュアリーカード・カスタマーセンターに電話をかけて、支払い相談を行いましょう。

- 電話番号:0120-080-070(無料)

※携帯電話OK - 受付時間:9時から18時まで

- 休日:日曜日・祝祭日・年末年始

支払い相談にはちょっと抵抗があるかもしれませんが、ラグジュアリーカードが強制解約になったり裁判になるくらいなら、支払い相談をして確実に返済したほうがずっといいですよね。

ラグジュアリーカードの締め日や引き落とし日は必ず覚えておこう!

ラグジュアリーカードの締め日と引き落とし日がわかりましたので、請求額が確定する17日以降に、『NETstation*APLUS』で請求額を確認して、引き落とし日の前日までに入金をしましょう。

引き落としができずに滞納してしまったら、再引き落としが行われないので、『NETstation*APLUS』で振込先を確認して支払いをするか、アプラス振込口座照会専用回線に電話をかけて振込先を確認しましょう。

万が一支払いが行われなかった場合、引き落とし日である27日の5~7日後にはラグジュアリーカードの利用が停止してしまいます。

それでも支払いが行われないと、強制解約や果ては裁判にもなりかねません。

あなたの生活を大きく変えてしまうリスクを回避するためにも、滞納したラグジュアリーカードの利用料は、早めに返済するよう心がけましょう。