「ドコモユーザーやローソンでお得になるdカードを作ってみたい!」

せっかくdカードの申込みしたのに審査落ちは絶対に避けたいですよね。dカードの審査に落ちない為に、特徴や審査基準を事前に知っておくことが必要です。

また一般論だけでは分からない『実際に審査に落ちてしまった人の口コミ』も紹介していきますので、リアルな審査の実態がより伝わることでしょう。

dカードはポイントを押さえていけば、発行できる可能性は高まるでしょう。

還元率がどこでも1%のdカードを手に入れるため、しっかり知識をつけておきましょう!

審査の心配をしても仕方ない!

審査の心配をしても仕方ない!

dカードの審査基準と難易度|学生・主婦でも申込み可能!

| 基本還元率 | 1.0%~ |

|---|---|

| 年会費 | 無料 |

| 国際ブランド | VISA/MasterCard |

| ETCカード | 550円(税込) ※年に一度の利用で無料 |

| 家族カード | 無料 |

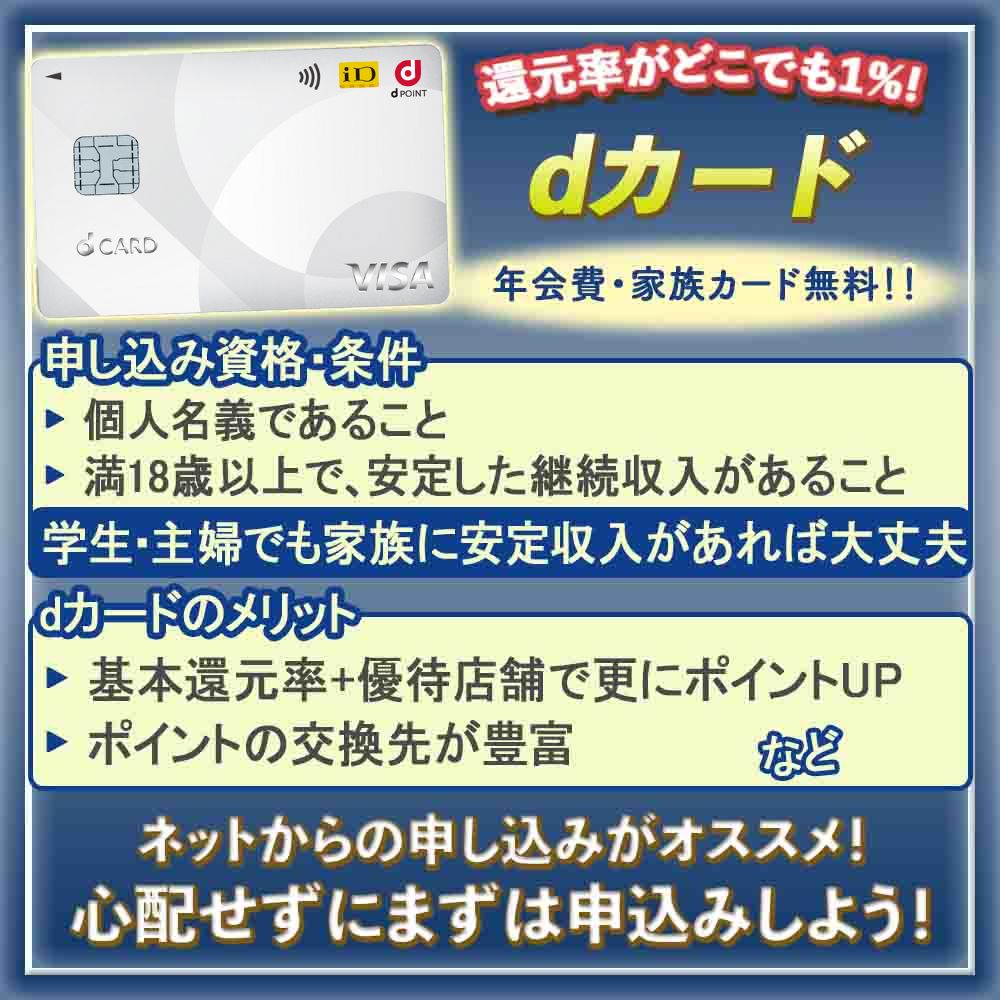

dカードは常に還元率が1%ということで、ドコモユーザーの方以外にも人気が高まっている注目のカードですが、一定の基準はあるものの申込みしやすいクレジットカードと言えます。

dカードは、ステータスというよりも、還元率を重視する傾向にあります。

dカードは、18歳から申し込みができ、年会費無料で利用できるため、幅広い人に使ってもらえるようなクレジットカードとなっています。

ここからは、知らない人も多いクレジットカードの審査の用語を確認します。

「もう何枚も作ってるし分かるよ! 」という方はその次の項目から読んでみてくださいね。

クレジットカード審査の用語をおさらい!

クレジットカードの審査の基本は、「この人は継続して利用代金を支払ってくれそうか」ということを何よりも重視しています。

でも、他人の金銭面での信頼性を客観的に判断するのはなかなか難しいですね。そこで積み重ねられたデータが大事になってくるわけです。

ここからはクレジットカード審査でよく聞く言葉、表現を解説していきます。

クレジットカードを作るのが初めてだったり、用語がちょっと分からないという方は読んでおくと、後の説明もより分かりやすくなりますよ!

聞きなれないかもしれませんが、クレジットカードを契約したり、携帯電話の分割払いを申し込んだときに『支払い情報などを信用情報機関に登録してOK』というような規約があります。

こうやって私たちのクレジットカードや分割払いの支払いの記録が残っているんですね。

最後のスーパーホワイトの方は、現金派の人を悩ませる問題です。

信用情報機関に登録される情報は例えば5年間などの時間が経つと消されるようになっています。

- 自己破産などで5年以上クレカが使えない人

- 現金派なので分割払いもクレカを使ったことがない人

そのシステムによって上の二つのタイプの人は、書類上は同じになってしまいます。つまり、見分けがつかないのです。

このことは審査の際に大事なポイントなので、頭の片隅にでも入れておいてくださいね。

スーパーホワイトについては『現金主義に終止符を!スーパーホワイトはローンやクレジットカードの審査も通らない!?』の記事で更に詳しく解説していますので、ぜひ合わせて参考にしてみてください。

それでは、改めてdカードの審査のお話に戻りましょう。

クレカや携帯料金の滞納がないかチェック!

dカードの審査には、信用情報が使われます。信用情報には次のような支払い情報が記録されています。

- クレジットカードの支払い情報

- 携帯電話などの分割払いの支払い情報

- テレビショッピングなどの分割払いの支払い情報

今まで、問題なくクレジットカードの支払いが遅れることなくできていたという人、携帯電話料金や通販の分割払いなども問題なく支払っていたという人なら信用情報に問題がないといえるでしょう。

次はdカードの公式サイトに記載されている申し込み条件から、審査基準を確認していきます。

公式サイトから分かる審査基準

dカードの公式サイトに載っている申し込み条件は一般的なクレジットカードのそれとあまり変わりがありません。

具体的には次のような記載がありました。

- 個人名義であること

- 満18歳以上で、安定した継続収入があること

- 本人名義の銀行口座を支払い口座に設定すること

- その他ドコモが定める条件を満たすこと

18歳以上で普通に継続して働いていれば申し込み条件で引っかかってしまうことはまずないということですね。

また、クレジットカードの審査基準はいろいろな人が申し込むという性質上、落ちた理由を含めて公式にはあまり明らかにされていません。

そういうことからも『その他』という項目に申し込み条件をまとめていると考えられます。

学生・主婦でも家族に安定収入があれば大丈夫

さて、18歳以上の専門学校生・大学生などの学生や主婦の方は自分に安定した継続収入がないという方ももちろんいるでしょう。

実はこういった方もdカードに申し込むことは可能です。

それは本人だけではなく、世帯収入(夫や親の収入)などの審査の参考にされるからですね。

本人に安定した収入がなくとも、家族に収入があれば審査に通る可能性も高いです。

パートをしていたり、アルバイトをしている場合にはその収入を記載しておくとより審査が有利になります。

もちろん審査の結果、希望に沿えず発行に至らない場合もありますが、申し込みはOKなので家族の収入やパート・アルバイトなどの収入も記載して審査にのぞみましょう。

dカードの審査に落ちた人の口コミ|実際の事例を参考に審査にチャレンジ!

落ちた人の原因から難易度を探る!

落ちた人の原因から難易度を探る!dカードの審査を知るには、実際に審査に落ちてしまった方の声が参考になります。

1つ目に紹介する事例は『もうすぐ就職』というタイミングで申し込みをした学生の方、2つ目の事例はクレジットカードを何枚も申し込んでいる社会人の方です。

どちらも身近な例ですので、二つの口コミを確認していきましょう。

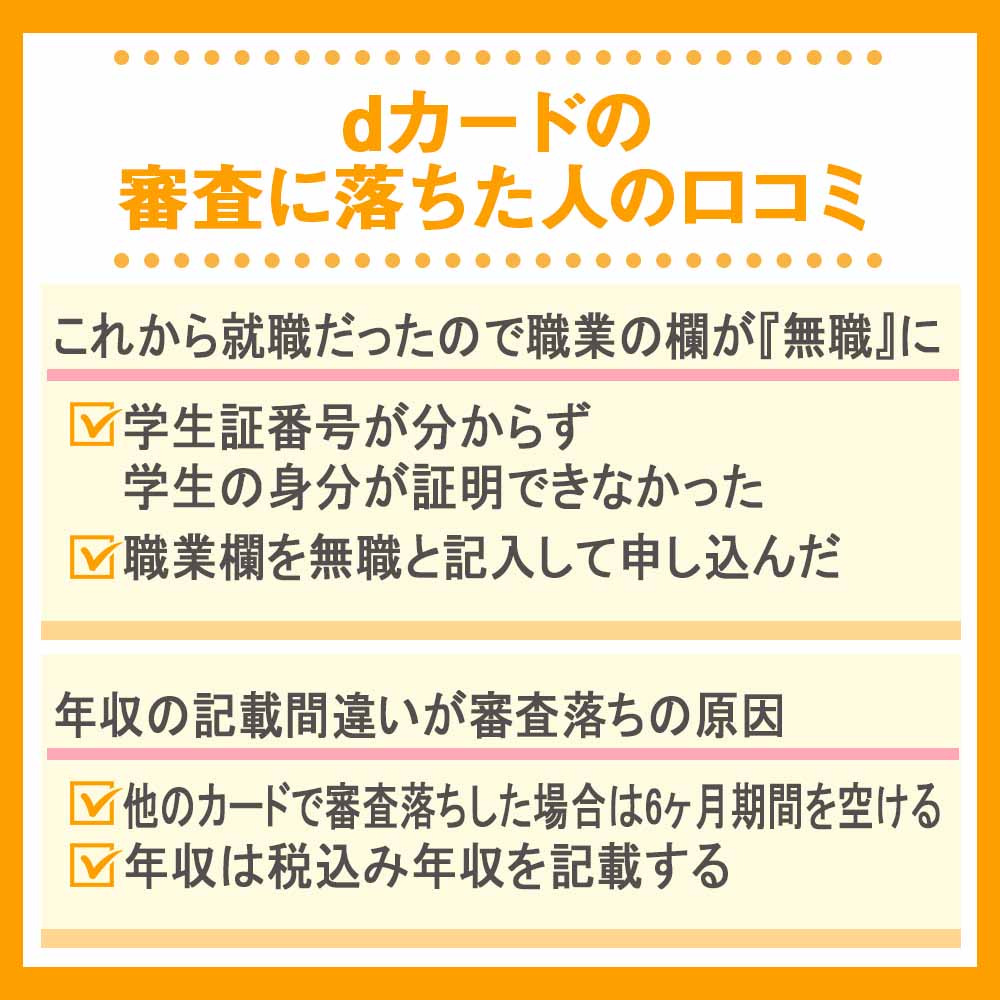

これから就職だったので職業の欄が『無職』に

これから就職する、というタイミングでクレジットカードを作りたいという場合もありますよね。

でも、それが仇となってしまったケースもあるのです。

「ドコモでdカードの申し込みを勧められ、申し込んだのですが、私は4月から新卒で働く身である事や学生証番号がわからないということでドコモの店員が職業欄を無職にして申し込みました。しかし、その結果審査に落ちてしまいました。落ちた原因は無職という事だからでしょうか?」引用元:Yahoo!知恵袋

こちらの方の場合は、ドコモショップに行った際にdカードを勧められたので申し込みをしたとのこと。

dカードは18歳以上から申し込めるので、もちろん大学生の方でも申し込みが可能ですね。

しかし、この方は審査落ちしてしまいました。原因として考えられるのは以下のポイントです。

- 学生証番号が分からず学生の身分が証明できなかった

- 職業欄を無職と記入して申し込んだ

若い方の場合、クレヒスがないということはそこまで問題になりません。確かに、誰でも18歳まではクレジットカードを持てないので当たり前ですね。

クレジットヒストリーについては『クレジットヒストリーとは?クレヒスの作り方とかかる期間』の記事で更に詳しく解説しています。

しかし、学生という身分を証明できずに『無職』という形で申し込みをしてしまうと収入が見込めないと判断されてしまいます。

同じような状況で審査落ちしてしまったら、半年以上時間を空けて例えば『会社員』などと職業欄に記入できるようになってからの申し込みをしましょう。

年収の記載間違いが審査落ちの原因

クレジットカードの審査に通るためには、なるべく長く同じところに勤めていたり、収入が安定しているなどが大切です。

『公務員』というとかなり安定したイメージですが、落ちてしまった方の口コミを紹介します。

「クレジットカードの再申し込みについて

以前、dカードの審査で落ちました。その時は、連続で申し込んではいけないと知らず、KKRとオリコカードにも落ちてしまいました。審査に落ちてから半年経過したので、改めて申し込もうと思っています」引用元:Yahoo!知恵袋

この方の場合、過去に他のクレジット申込時に年収の計算を間違ってしまいかなり低く年収を申告してしまったとのこと。

さらに、半年以内に他のカードの審査に落ちてしまっていたので、その記録が残っていたことも審査落ちの原因でしょう。

また、他のカードに落ちてしまった当時はまだ社会人1年目だったことも勤続年数が短すぎるとみなされたと考えられます。

クレジットカードの審査は、申し込みをした人の様々な情報を点数化して行うのが基本ですから「原因はコレ!」とはっきり言えない面があります。

しかし、次のようなポイントには気を付けてくださいね。

- 他のカードで審査落ちした場合は6ヶ月期間を空ける

- 年収は税込み年収を記載する

少しでもdカードの審査に通りやすくなるように、細かい点にまで気を配っていきましょう!

dカードの審査に通る為のチェックポイント|申込み前に要チェック!

該当していないかチェック!

該当していないかチェック!dカードの公式サイトから分かる申し込み条件をクリアしているなら、後は実際に必要事項を記入して審査に申し込むだけ!

ですが、一度審査に落ちてしまうと半年間は申し込んでもほぼ通らないと思ってください。

クレジットカードに申し込み、審査に落ちた場合でも信用情報機関に落ちてしまったという情報が残ってしまうのです。

そのため、次のチェックポイントを確認して万全の状態で審査に備えてくださいね!

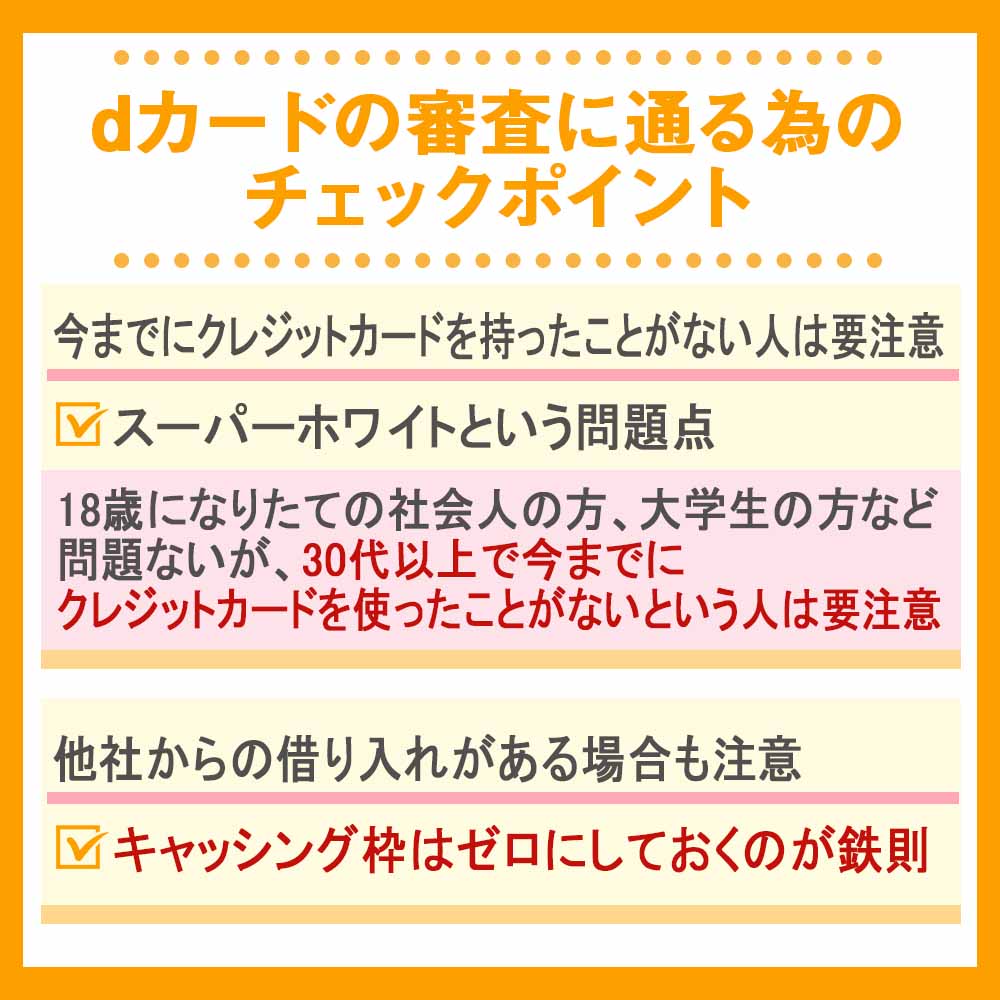

今までにクレジットカードを持ったことがない人は要注意

18歳になりたての社会人の方、大学生の方など『クレジットカードを今まで使ってこなかったことに違和感のない年齢』の方はそのことが審査に影響を与えることを気にする必要はありません。

当然高校生ではクレジットカードを持つことができませんからね。

ただし、30代以上で今までにクレジットカードを使ったことがないという人は要注意です。

そういった属性の方を『スーパーホワイト』と呼びます。

スーパーホワイトという問題点|30代以上の人は特に要注意

スーパーホワイトの方の場合、自己破産などでカードが持てなかったのか、それとも単に現金派だったのかということが信用情報の見かけの上で分からないのです。

それで審査に不利になることがあります。

ただし、分割払いも信用情報として登録されるということを知っておきましょう。

- 携帯電話本体の分割払い

- テレビショッピング・通販の分割払い

- 各種ローンの支払い

実はクレジットカードの支払い以外にも上記のような支払いの情報が信用情報として登録されるのですね。

それでも心当たりがない方は、ハードルの低いテレビショッピングや通販などの分割払いを少額でもよいのでトライしてみましょう。

それによってdカードの審査に通りやすくなります。

スーパーホワイトについてもっと知りたい方は『現金主義に終止符を!スーパーホワイトはローンやクレジットカードの審査も通らない!?』の記事で更に詳しく解説していますので、ぜひ合わせて参考にしてみてください。

他社からの借り入れがある場合も注意

ところで、あなたは現在返済中の借り入れがあるでしょうか?

なければ次の項目に進んでいただいてOKです。借り入れといっても次のようなものはカウントしません。

- 住宅ローン

- 車のローン

- 奨学金

クレジットカードやローンの審査の上で問題となるのが次のような借り入れです。

- カードローン

- クレジットカードでのキャッシング

- リボ払い残高

上記の額が収入に対して多すぎたり、件数が多いなどの問題があるとクレジットカードの審査に通りにくくなってしまいます。

早めに整理できそうなら、早期返済しておいて絶対に損はありません。

キャッシング枠はゼロにしておくのが鉄則

さて、借り入れがなかった人もあった人もdカード申し込み時には『キャッシング枠』はつけないでおきましょう。

有ったら安心かも、と思うかもしれませんがクレジットカードのキャッシング枠での借り入れは利率がカードローンなどより高いのです。

同じお金を借りるのでも、利率が高いと結果的に多くお金を払わなくてはいけません。

単純に勿体ないということに加えて、審査にも時間がかかってしまいますからひとまずキャッシング枠はなしという方向で申し込みをしましょう。

dカードに限らず、クレジットカードの審査基準についてもっと知っておきたい方は『クレジットカードの審査が甘いと言えるおすすめカード特集|審査通過する為の知っておくべき6つのこと』の記事で更に詳しく解説していますので、ぜひ合わせて参考にしてみてください。

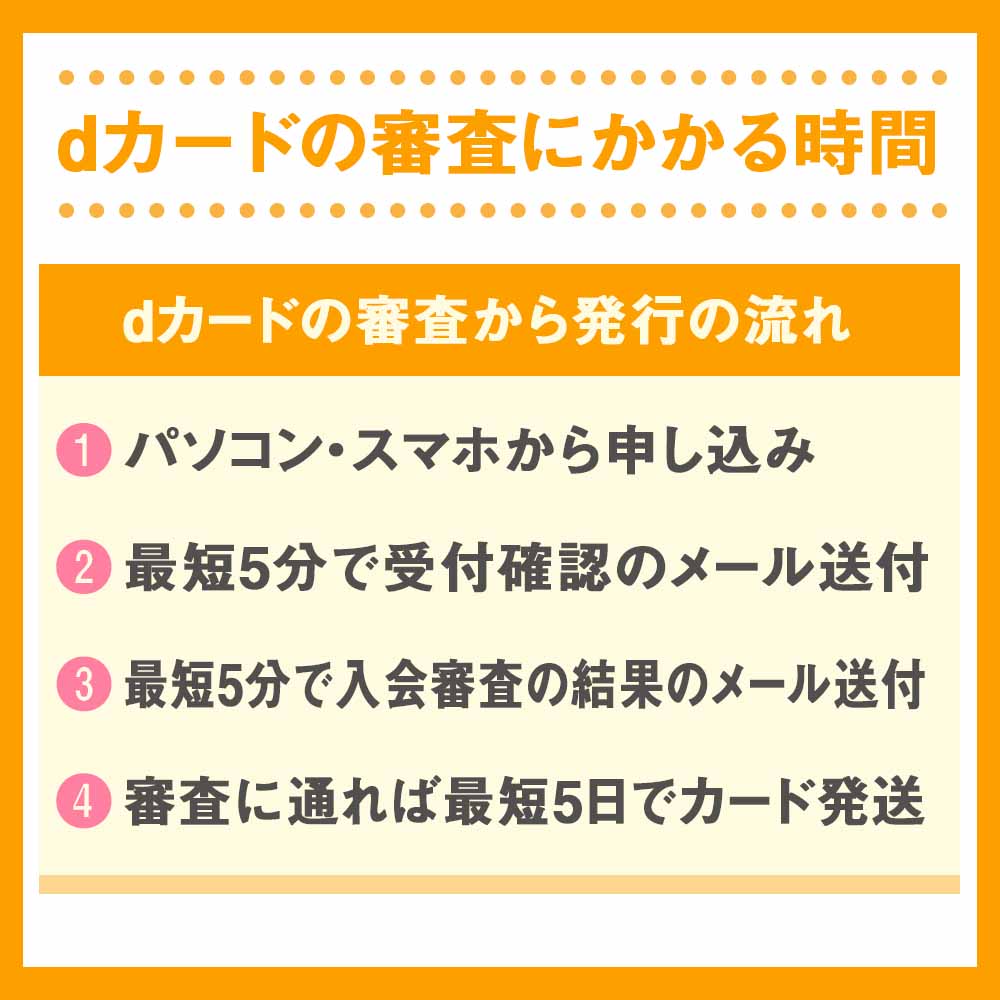

dカードの審査にかかる時間|最短5日で発行

土日も審査対象!

土日も審査対象!dカードの審査にかかる時間は、オンラインで申し込めばとてもスピーディに進みます。順調に審査が進めば、最短5日でカードが手元に届くのです。

では、詳しい流れを解説していきます。

dカードの審査から発行の流れ|申込みから最短5分で審査完了

dカードの申し込みをすると、次のようなステップで審査からカード発送までの手続きが進んでいきます。

- パソコン・スマホから申し込み

- 最短5分で受付確認のメール送付

- 最短5分で入会審査の結果のメール送付

- 審査に通れば最短5日でカード発送

大手のクレジットカードでも、2週間以上など発行までに時間のかかるものも多い中、最短5日というのは嬉しいですよね。

申込み完了から入会審査完了までが最短5分になるには以下の条件がある点に注意してください。・9:00〜19:50の間にお申込みが完了していること

※ 上記を満たしている場合でもお客様のお申込み状況によっては審査に数日お時間をいただく場合がございます。あらかじめご了承ください。

出典:dカード

ですが、dカード発行の最短を実現するためには少し気を付けておくべきポイントがあります。

営業時間内の手続きでスピーディ

dカードの審査をなるべくスムーズに進めたいなら、申し込みの時間に気を配りましょう。

先程もお伝えした通り、9:00~19:50の間なら土日祝日でも、すぐに審査が行われます。

これ以外の時間の場合は、翌営業日など審査が始まるのにも時間がかかってしまいます。

スピードを求めるなら、この点には気を付けておきましょう。

審査の進行状況やカードの発送状況はWebで確認

dカードの申し込みをした後は、審査の進行状況をWebで確認することができます。

メールが来るまで分からない、発送されるまで分からないというのでは不安すぎますよね。

具体的には次のような手順で進行状況や発送状況を確認することができます。『My docomo』というドコモの各種手続きがオンライン上でできる公式サイトから確認ができるのです。

- Mydocomoにログインする

- 「ご契約内容の確認・変更」に進む

- dカードの項目をチェック

- 「契約中」となっていれば審査通過

ちなみに、審査を待っている時には『受付中』と表示され、審査に落ちてしまった場合には『未契約』という表示になります。

審査が今どうなっているのか気になった時には、ぜひMydocomoで確認してみてくださいね。

ネットからの申し込みが一番早い!

dカードに申し込む方法には次のような選択肢があります。

- dカード公式サイトからオンラインで申し込む

- ドコモショップで申し込む

- 入会申込書を郵送して申し込む

ドコモショップではスタッフに不明点などを聞きながら、申し込みができるというメリットがありますがオンライン申込よりも大きく時間がかかる傾向です。

同じく、入会申込書を郵送する場合も郵便が届いてから審査が始まるという性質上、どうしてもネット申し込みよりは時間がかかってしまいます。

最短5日でdカードを受け取りたいなら、ネット申し込みが最適な方法ですよ。

dカードの審査でよくある質問

dカードを申し込む条件は?

dカードは18歳以上で本人名義の口座が用意できる方なら申し込めます。大学生や主婦の方がお申し込んでも問題ありません。

dカードの審査は難しい?

dカードは学生や主婦の方でも申し込めるので審査難易度は決して難しくありません。初めてのクレジットカードにもおすすめのカードです。

dカードの審査はどのくらいかかる?

dカードは最短5日で手に入れられるため、審査は1~2日程度で終わります。土日も審査が実施されているので、いつ申し込んでも審査はすぐに行われますよ。

dカードの審査に落ちてしまった…原因は?

dカードの審査に落ちた原因はいくつも考えられます。「過去に延滞・金融事故を起こした」「虚偽申請をした」「短期間に何枚も申し込んだ」審査に落ちる原因は様々なので、心当たりがないか振り返ってみてください。

dカードの審査まとめ

ドコモユーザーでなくても、dカードは還元率がとても優秀なクレジットカードとして広く知られる存在になりました。

ですが、dカードの審査に通過するためにはきっちりとポイントを押さえておく必要があることがお分かりいただけたと思います。

チェックポイントを確認したら、間違いのないように申し込みフォームに記入をして手続きを進めていきましょう!

今なら、最大4,000ポイントがもらえるdカードの入会キャンペーンが行われていますので、このタイミングを逃さないようにしたいですね。