dカードを持ったらまず締め日や引き落とし日を頭に入れておいてください。

きちんと把握していないと支払いスケジュールがわからなくなってしまいますからね。

また、給料の振込口座以外を引き落とし口座に登録している場合などは、自分で期日までに前もって入金しておく必要がありますから、特に毎月の引き落とし日をしっかり覚えておきましょう。

dカードの場合には再引き落とし日も設けられていますが、金融機関(銀行など)によって振込日や支払い方法が違ってきます。

ぜひ、この機会にご自身がお使いの金融機関の場合をしっかりと覚えておき、安心して支払いができるようにしておきましょう!

特にドコモユーザーからダントツの人気を誇るdカード GOLDの情報も、あわせてご紹介していきます。

dカードの締め日は毎月15日

dカードの締め日は毎月15日。

dカードの締め日は毎月15日。

前の月の16日からその月の15日までの利用代金をいったん15日で区切って集計するのが締め日です。

dカード GOLDの場合にも、締め日は共通で15日となっています。

締め日はdカードもdカード GOLDも違いはないので、それほど難しくはないのですが、この「締め日」という言葉は日常ではあまり使う機会がないので、あまり深い意味を知らないという方も多いでしょう。

そこで、締め日とはどのような日なのかについて、わかりやすく解説していこうと思います。

締め日は利用代金を集計する日のこと

締め日というのは、クレジットカードの支払い関係ではよく目にする単語ですね。

締め日というのは、1ヶ月の利用代金を集計する日のことで、実際にこの日にお金が銀行から引き落とされるわけではありません。

また、締め日はお金を引き落とす日ではないので、締め日が休日・祝日など金融機関がお休みの日でも変わらないのが特徴です。

あくまでカード会社がカード利用者の請求額を集計する区切りとなる日となります

dカード、dカード GOLDの場合だと、前の締め日の翌日(16日)からその月の締め日の15日までの利用代金を集計します。

そして、集計された利用代金を引き落とし日に、実際に銀行口座から引き落とすという流れで、クレジットカード利用料金は支払われていきます。

dカード・dカード GOLDの締め日は毎月15日

dカードとdカード GOLDの締め日は毎月15日です。

前の月の16日から当月の15日までの利用代金をいったん15日で締め切って請求します。

しかし、15日までに利用した金額分でも、加盟店(dカード、dカード GOLDで支払いしたお店)からデータが届いていないものに関しては、次の請求になる場合もあります。

「なんで、締め日までに使っても次の支払いになるの?」と思った方もいるでしょう。

ここで、クレジットカードの仕組みについて、現金で購入した場合と比較して簡単に解説しておきますね。

以下のように現金払いとクレジットカード払いの仕組みが違うので、支払いが次回になることがあるんです。

- 「現金払い」

→お店のレジで商品代金を支払う(精算はお店で完結) - 「クレジットカード払い」

→お店レジで商品代金分をカードで切ると、カードでいくら支払ったという情報がカード会社に送られる

(カード会社が情報を受け取った段階で決済が行われる)

実際にはもっと複雑ですが、要点はクレジットカード払いだと数字(金額)のデータがカード会社に送られるので、情報が伝わるまでに多少時間がかかるということですね。

また、第3者による不正使用でないのかもカード会社はチェックしますので、その分の時間も必要となります。

ということで、データが反映されるまでには多少タイムラグがあるのです。

また、締め日はあくまで集計する日ですから、実際に口座からはお金は引き落とされることはありません。

dカードとdカード GOLDのボーナス一括払いの利用期間

dカードとdカード GOLDでは、ボーナス一括払いを夏と冬の期間に利用することができます。

ボーナス一括払いとは手数料を取られることなく、カード利用代金を先に延ばせる支払い方法です。

それぞれ、一般的なサラリーマンのボーナスが出る時期の支払いとなるので、購入額の大きくなる家具家電の買い替えをする時に非常に便利な支払い方法ですね。

特に、白物家電と呼ばれる洗濯機や冷蔵庫、エアコン、炊飯器などはないと生活が不便になってしまうため、突然の故障の際にはボーナス一括払いが使えると使えないのでは大違い!

dカード、dカード GOLDもしっかり対応しているので安心です。

しかし、店舗側でボーナス一括払いに対応していない場合もあるので、購入する際にはよく確認してくださいね。

dカード、dカード GOLDともにボーナス一括払いが使えるのは以下の期間です。

| 利用期間 | 支払いのタイミング | |

|---|---|---|

| 夏のボーナス | 12/16~翌年6/15 | 8月の支払い日 |

| 冬のボーナス | 7/16~11/15 | 1月の支払い日 |

注意するべきポイントは、6月16日~7月15日は利用できないということですね。

そして、ボーナス一括払いは、1万円以上のお支払いから利用することが可能なので、比較的金額が低いものでも利用することができます。

ただ、便利な支払い方法だからといってあまり安易に使うのはおすすめできません。

なぜかというと、購入額が大きくても、8月または1月に一括でその月に支払うカード利用料金と合わせて銀行口座から引き落とされるので、その月の負担が大きくなるためです。

ボーナスが出るからと気軽に使って、いざ支払いの月になったらいつもより少なかったということもありますよね。

ですから、しっかりと支払えるか計画を練ってから利用するようにしましょう。

ボーナス一括払いはできないお店もある

dカード・dカード GOLDともに、ボーナス一括払いは1万円以上のお会計から利用することが可能となっています。

しかし、お店によってはボーナス一括払いに対応していない場合もありますのでご注意ください。

例えば、同じグループのお店であっても、小さな店舗では対応していない場合もありますので、買い物に行く前にお目当ての店舗に直接電話で確認するのが一番確実で安心です。

また、カードの限度額が十分にあるかどうかも注意するポイントとなります。

ボーナス一括払いでもカードの利用限度額ギリギリまで使っている場合は、当然、使える金額も少なくなりますし、月々の新聞代やプロバイダー代、電話代などをカードで支払っている場合は、その金額が支払っていけるかも考えましょう。

クレジットカードの限度額を上げる方法は『クレジットカードの限度額を引き上げる場合は審査が必要!発行後何ヶ月後に増枠申請が可能?』の記事で更に詳しく解説していますので、ぜひ合わせて参考にしてみてください。

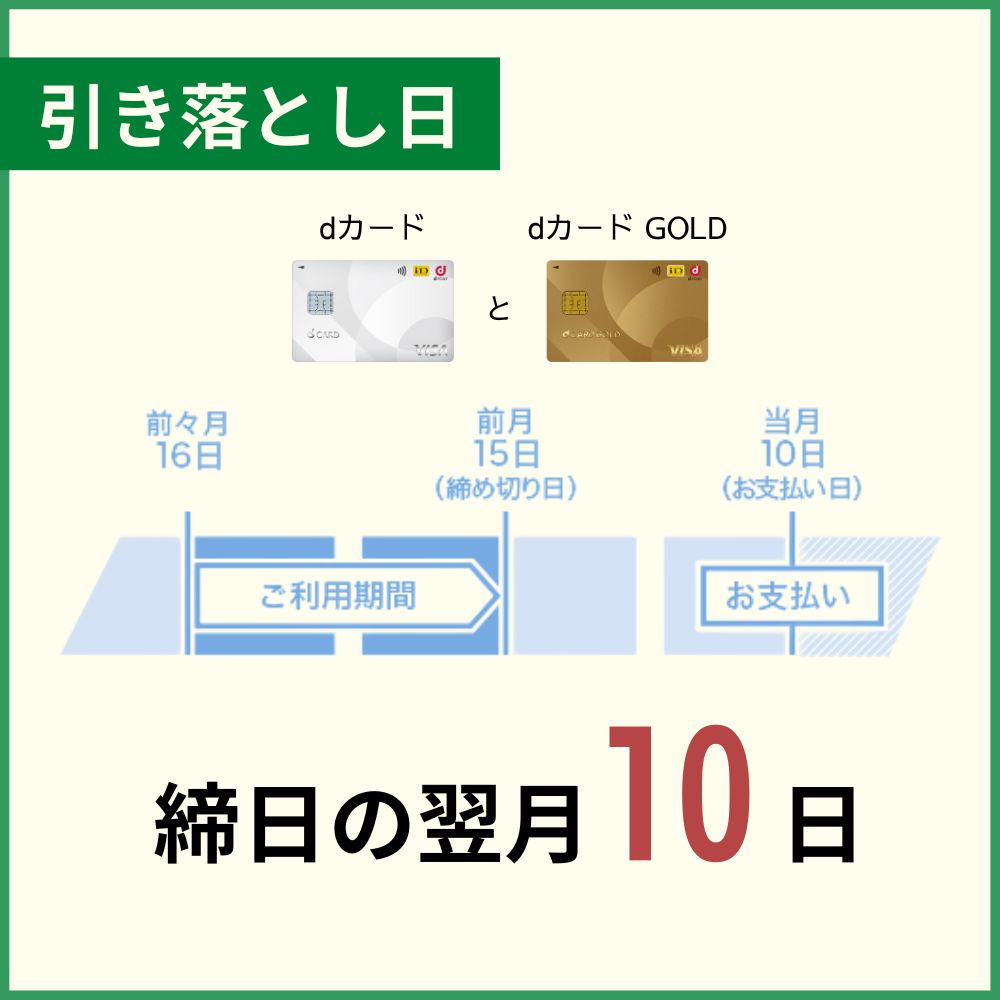

dカード・dカード GOLDの引き落とし日

dカード・dカード GOLDともに締め日翌月の10日に引き落とし!

dカード・dカード GOLDともに締め日翌月の10日に引き落とし!dカードの引き落とし日は、締め日からみて翌月の10日です。

締め日で確定した請求額が、実際に銀行などの金融機関の口座から引き落とされる日はこの日になります。

例えば、4月16日~5月15日に使った分は6月10日に口座から引き落としされるのです。

これは、dカードもdカード GOLDも同じ日となっています。

引き落とし日までに口座に請求額が入っているように、確実に用意しておきましょう。

dカードとdカード GOLDの引き落とし日は翌月10日

dカードとdカード GOLDの利用代金は、前の月の16日~当月15日までをまとめて請求されます。

実際に口座からお金が引き落とされるのは、締め日から見て次の月の10日です。

ちょっと分かりにくいかもしれませんので、例として「4月~6月の利用分の場合ならどうなるのか?」ということを表にまとめておきますので、確認してみてください。

| 利用期間 | 3月16日~4月15日 | 4月16日~5月15日 | 5月16日~6月15日 |

|---|---|---|---|

| 締め日 | 4月15日 | 5月15日 | 6月15日 |

| 引き落とし日 | 5月10日 | 6月10日 | 7月10日 |

表の例の場合には10日が平日の場合の引き落とし日を記載していますが、引き落とし日が土日祝日など金融機関が休みの場合は、次の営業日(平日)になります。

※10日が土日祝日の場合には、次の平日に引き落としがかかります。

確実に引き落とし日に預金残高があるように、前日までに余裕をもって口座にお金を入金しておくようにしましょう。

たとえ、1円でも足りないと引き落としはおこなわれず、支払いが遅れてしまうので必ず10日前にdカード利用金額分の預金残高があるか確認してください。

特に、給料日が10日より離れている場合には、税金などの引き落としが先におこなわれてしまい、残高不足で引き落とし日に口座から落ちないということも考えられます。

ですから、必ず引き落とし日前に口座にいくら入っているかチェックしておきましょう。

dカードの再引き落とし日

dカード・dカード GOLDの場合には、再引き落とし日が設定されています。

dカード・dカード GOLDの場合には、再引き落とし日が設定されています。

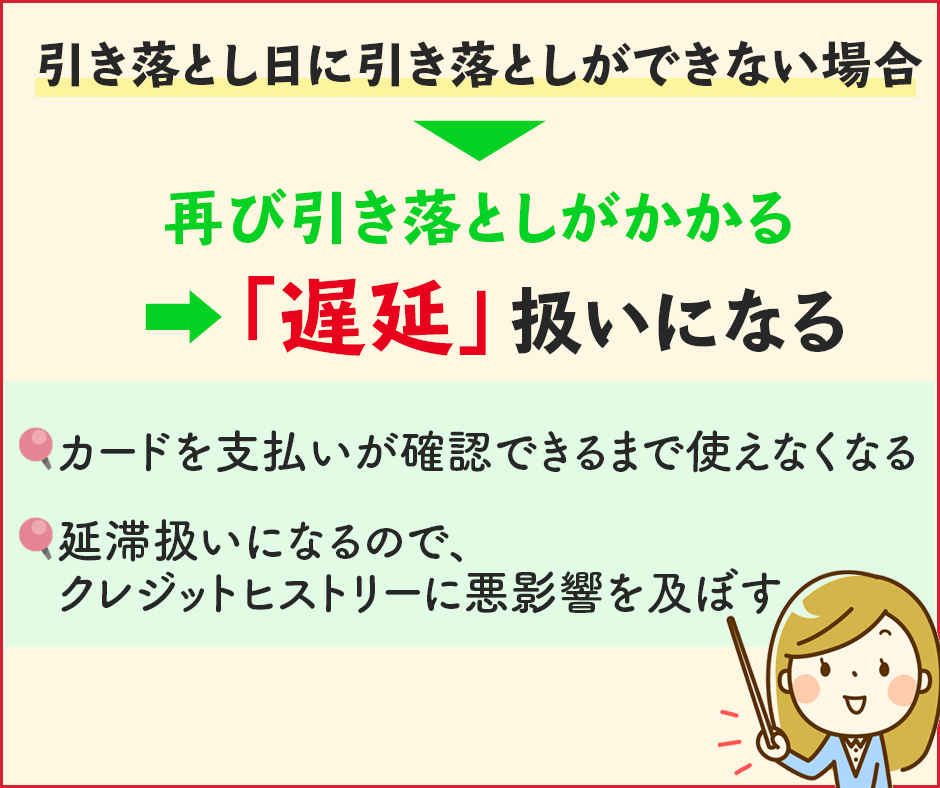

再引き落とし日というのは、引き落とし日に残高が足りないなどの理由で引き落としができなかった場合に再度引き落としをかける日です。

ただし、ここで注意して頂きたいのは、「再引き落とし日」というとなんだか安心できる響きですが、実は再引き落とし日を頼りにするのはNGだということ。

うっかり入金を忘れた時などはつい頼りにしてしまいがちな再引き落としですが、引き落とし日にしっかりと口座にお金を用意しておかないと、支払いが遅れてしまいカード会社からの信用を失ってしまいます。

支払いが遅れるとクレジットカードが止められたり、何度も繰り返していると強制解約といって、カードの利用ができなくなってしまうこともあるので注意してください。

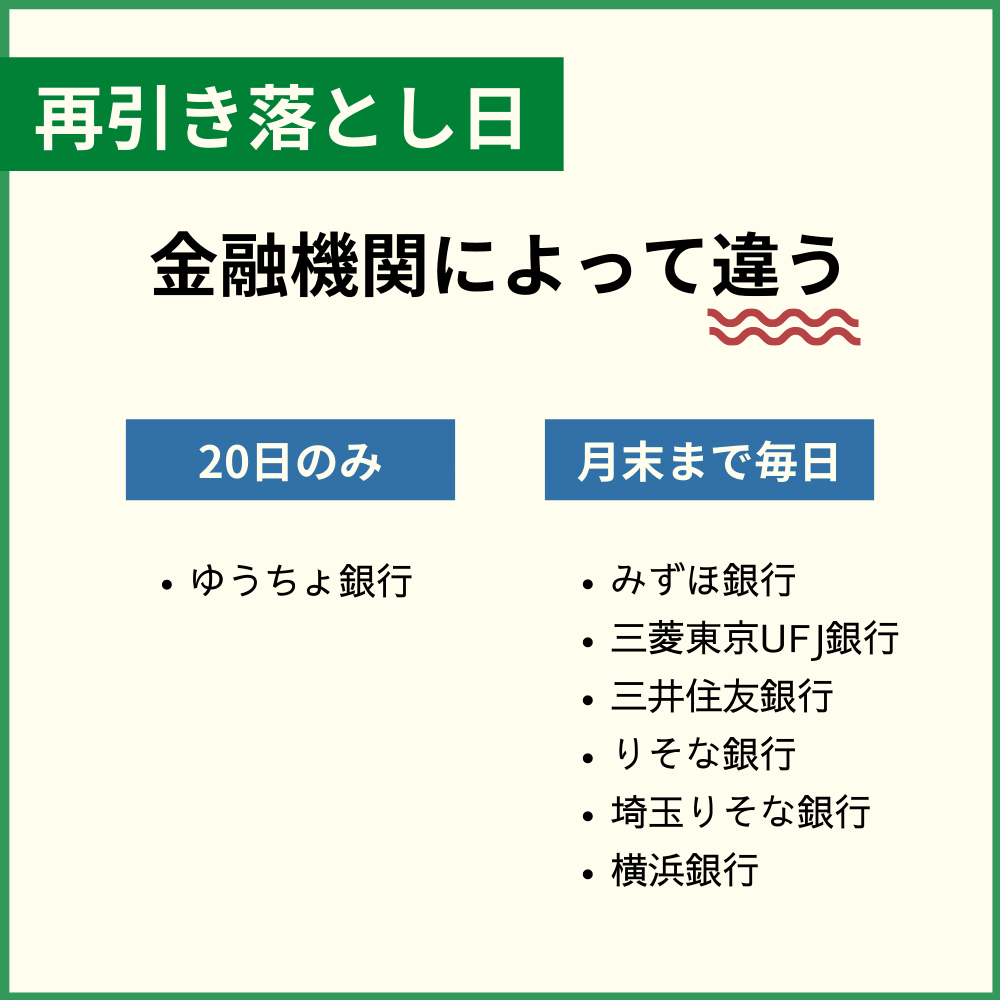

dカード・dカード GOLDの場合、金融機関によって月末まで再引き落としが毎日行われるところ、20日に一度だけ再引き落としが行われるところ、行われないところがあるので注意が必要です。

それでは、再引き落とし日について詳しく解説していきましょう。

引き落とし日と再引き落とし日の違い

再引き落としはあくまでも救済措置だと思っておこう!

再引き落としはあくまでも救済措置だと思っておこう!引き落とし日に引き落としが行われなかった場合に、事前に入金されていればカード会社に連絡をしなくても再び引き落としがかかるのが再引き落とし日です。

そう聞くと、「再引き落とし日があるから大丈夫!」と安心してしまいますよね。

でも、そこには落とし穴があります。

引き落とし日に引き落としが行われない場合はすべて「遅延(ちえん)」という扱いになります。

つまりカードを使ったのに支払う期日までに代金を支払っていない状態のことですね。

再引き落としになってしまった場合は、一見ちゃんと支払いをしたように思ってしまいがちですが、すべて遅延(支払いの遅れ)となってしまっています。

では、カードの支払いを遅延してしまうとどんな問題があるのかをまとめます。

- カードを支払いが確認できるまで使えなくなる

- 延滞扱いになるので、クレジットヒストリー(クレジットカードやローンの支払い履歴)に悪影響を及ぼす

実はこの「遅延」の情報は、各クレジットカード会社や銀行が審査に使う「信用情報機関」というところに約5年間記録されてしまうので、他のカードやローンを組む際の審査にも影響してしまうんです。

では、再引き落とし日はどのような日かというと、引き落とし日に残高不足で支払えなかった場合(この時点ですでに遅延しています)、再引き落とし日までに入金されていれば、再度口座から引き落としてくれる日。

言い換えれば、遅れた支払いがチャラになるのではなく、遅延してしまった利用料金を支払う方法の1つです。

ですから、毎月「再引き落とし日」に支払う…というようなことをしていたら、カードの利用料金を毎月遅れて支払っているということになるので、最悪の場合カードが強制解約になることだってありえます。

生活のほとんどをクレジットカード払いで済ませているというライフスタイルの方は毎月の支払いがカードでできなくなるリスクがありますね。

また、軽い気持ちで再引き落とし日を頼りにしてしまったばかりに将来的にローンが組みにくくなるなどの問題が出てきたりもするので、十分注意してください。

うっかり預金残高が足りなかったということがないように、余裕を持って引き落とし日までに銀行口座にお金をいれておきましょう!

dカード・dカード GOLDの再引き落とし日

金融機関によって再引き落としがない場合も!

金融機関によって再引き落としがない場合も!dカード、dカード GOLDの場合も再引き落とし日が設定されていますが、その回数(日数)・タイミングなどは金融機関(各銀行)によってそれぞれ違っています。

金融機関によっては行われないところもありますので、注意してくださいね。

また、再引き落とし日の前に、引き落とし日に口座から残高不足などの理由で引き落としができないと、通知(書面とメール)がきますのでまずはそれをみて金額や支払い方法を確認しましょう。

通知は引き落とし日(毎月10日)の数日後にくることが決まっていますので、数日たってもきていないという方は以下の番号に連絡してください。

- 0570-783-890

- 受付け時間:8時15分から20時45分

そして、通知がきてから支払う方法が引き落とし日ということになります。

では、万が一の時に慌てないように、ご自分の銀行では再引き落とし日がどのようになっているのかしっかりと確認していきましょう!

月末まで毎日再引き落としされる金融機関

月末まで毎日再引き落としが行われる金融機関は以下の通りです。

- みずほ銀行

- 三菱東京UFJ銀行

- 三井住友銀行

- りそな銀行

- 埼玉りそな銀行

- 横浜銀行

上記の銀行を支払い口座に設定している場合には、月末まで毎日再引き落としがかかるので、通知がきた時に表記されていた金額を少しでも早く入金しましょう。

また、月末が土日祝日で、金融機関がお休みの日の場合にはその月の最後の金融機関営業日(平日)まで再引き落としが行われます。

ただ、引き落とし日が10日なので11日から支払うことができるので、月末までのばさず1日でも早く入金するようにしてくださいね。(すでに支払いが遅れていることを肝に銘じておきましょう)

ゆうちょ銀行は20日に再引き落とし

ゆうちょ銀行も再引き落とし日が設定されていますが、1回のみとなっています。

ゆうちょ銀行の場合の再引き落とし日は、20日です。

引き落とし日が10日で、数日後に通知がくるので少し期間があいていますね。

20日にゆうちょ銀行がお休みの日の場合は、次の平日に再引き落としが行われます。

こちらも20日までに入れれば…と思わずに、1日でも早く入金しておきましょう。

すでに遅れているのに、万が一再引き落とし日にも間に合わなかったら大変ですからね。

その他の金融機関は再引き落としなし

地方銀行等を設定している方は注意!

地方銀行等を設定している方は注意!上記で紹介した金融機関以外の金融機関では、dカードの利用代金の再引き落としはありません。

再引き落とし日が設定されていない金融機関の場合は、dカード側から郵送されてくる通知文に記載されている口座に至急振込をしましょう。

振り込み手数料は自己負担になります。

また、引き落とし日から数日たっても通知がこない場合には、以下の番号に連絡して確認してください。

- 0570-783-890

- 受付け時間:8時15分から20時45分

そして、再引き落とし日がない銀行の場合には振り込みでの支払いとなりますが、入金がdカード側で確認できるまでに時間がかかる場合があります。

入金(振り込み)したのにまた通知の書面やメールがきたという場合には、dカード側で確認できていないか、行き違いになっている可能性もあるので上記の番号に一度連絡してみましょう。

また、振り込み手数料は自己負担なので、「カード利用料金+振り込み手数料」を支払うことになりますからそこも間違わないようにしてくださいね。

dカードの引き落としが間に合わなかった時の対処法

dカードやdカード GOLDの引き落としが間に合わなかった場合、数日後に通知がきますので、再引き落としができる金融機関をお使いの場合には至急入金しましょう!

dカードやdカード GOLDの引き落としが間に合わなかった場合、数日後に通知がきますので、再引き落としができる金融機関をお使いの場合には至急入金しましょう!

それ以外の場合は、dカード側から通知が届くのを待って届いたらすぐに対処することが必要です。

ちなみに、通知書やメールが届く前でも電話連絡でどうしたらよいのか相談することもできます。

引き落としが間に合わなかった場合には、早めに対処することがとても大切なのです。

ここで、支払いが遅れると、どのようになるのかについても紹介しておきましょう。

dカードが強制解約になるケースもあるので早めの対処を!

強制解約は絶対に避けたい!

強制解約は絶対に避けたい!クレジットカードの引き落としが間に合わないとどういう問題が起きてくるのでしょうか?

本来の引き落とし日に引き落としが行われれば、カードも止まらずにクレジットヒストリーに支払いの遅延の記録もつきません。

これはきちんと間に合っている場合なので当然ですね。

でも、引き落とし日に支払いがおこなわれずに、“再引き落とし日に引き落としが行われた場合”は通常の引き落としとは意味が違ってきます。

分かりやすいのは、いわゆる「カードが止められた状態」になることです。

引き落としが確認される2営業日後までは、カードの利用ができなくなってしまいます。

さらに、翌日から遅延損害金という遅れた時の罰金のようなものが発生するのです。(支払いが遅れるほど金額は上がります)

期日までにお金を用意していれば本来払わなくてよかったお金なので、とてももったいないことですよね。

※実際に遅延損害金を支払うのは2ヶ月後になるので、通知書がきて支払う際にはカードの利用料金と振り込み手数料となります。

しかも、再引き落とし日に入金すると遅延となり、クレジットヒストリーに「支払いが遅れた」という記録が載ってしまいます。

そうなるとクレジットカードを新しく作りにくくなったり、ローンが組めなくなったりなどの問題が起きる場合もあるのです。

そして、通知文が届いたのにも関わらず、支払わずに放置しているとどんなことになってしまうのでしょうか?

規約によって引き落とし日の翌月以降の支払いになってしまうと、dカード側からの強制解約という事態もあり得ます。

dカード側から強制解約されてしまうと、この情報はクレジットカードの審査やローンの審査の参考にするための情報を集めている信用情報機関というところにそのことが記録されます。

すると、今すぐに困らなくても後々クレジットカードを作るときやローンを組むときに審査に不利になるなどの問題が出てくるのです。

ですから、「たった1日だけなら遅れても大丈夫」という考え方は絶対に持たないようにしましょう。

書面が届く前に電話連絡も可能

引き落とし日に引き落としが正常に行われなかった場合には、通知書と通知メールが送られてきます。

引き落とし日に引き落としが正常に行われなかった場合には、通知書と通知メールが送られてきます。

※通知書はカード契約者本人の住所に郵送されてくるので、引っ越しなどで住所が変わった際にはすぐに変更しておきましょう。

しかし、書面が届くまでに自分から「ドコモdカード受託センター」に連絡することも可能です。

早めに支払ってしまいたいという場合には書面を待たずに連絡することもできます。

ただし、引き落とし日の3営業日後までは確認が取れない場合があります。そのタイミングでまだ通知文が届いていない場合にも、相談するとよいでしょう。

通知書やメールが届く前に相談する場合には、dカードとdカード GOLDで連絡先が異なるのでそれぞれ以下の番号に連絡してしてください。

dカードの場合は以下の番号です。

- 0570-030-360(有料)

- 受付:10時~20時 (年中無休)

dカードGOLDの場合には以下の番号に連絡してください。

- 0570–070-360(有料)

- 受付:10時~20時 (年中無休)

どちらも、連絡する際にはdカードまたはdカード GOLDを手元においてすぐにカード番号が確認できるようにしましょう。

そして、必ずカード契約者本人が電話をしてください。

また、大切なことを聴き逃してしまわないように、メモが取れるよう紙とペンも用意しておけばいいでしょう。

入金してもdカード側確認するまでには時間がかかる場合がありますので、連絡が行き違いになって入金後に通知が再度くるケースもありますが、その場合にはあせらずに上記の番号に確認するといいでしょう。

また、振り込みの際に口座番号を間違って「もしかして引き落としができなかったかも?」と不安になったら記帳するかネットバンキングで口座に入っている金額を確認し、カードの利用金額が引かれているのを確認してみるのも1つの手ですね。

dカードとdカード GOLDの締め日・引き落とし日まとめ

dカードとdカード GOLDの締め日・引き落とし日・再引き落とし日は共通です。

締め日は15日で、引き落とし日は翌月の10日となっています。

再引き落としのできる金融機関もありますが、やはり引き落とし日当日に確実に口座にカード利用料金が入っているようにしましょう。

ちょっとした遅れがこれからのクレジットカードの利用やローンの審査に響いてくることもありますから、しっかりと支払いスケジュールを把握して、うっかり支払いが遅れてしまわないように十分気を付けてくださいね!