クレジットカードは学生のうちに作成しておくと、何かとメリットが多くあります。

- 審査がそこまで厳しくない

- 社会人向けのカードにはない学生ならではの特典を享受できる

- 学生のうちから信用情報を蓄積していくことができる

- お金の管理を学ぶことができる

ただし、学生のクレジットカードは限度額が低いというデメリットもあります。

なぜ、学生がクレジットカードを発行すると限度額が低くなるのでしょうか?それにはクレヒスや属性が大きく関わってきます。

ここでは、学生のクレジットカードの限度額に関する話を掘り下げていきたいと思います。

利用限度額を引き上げる方法も合わせて紹介していきますよ。

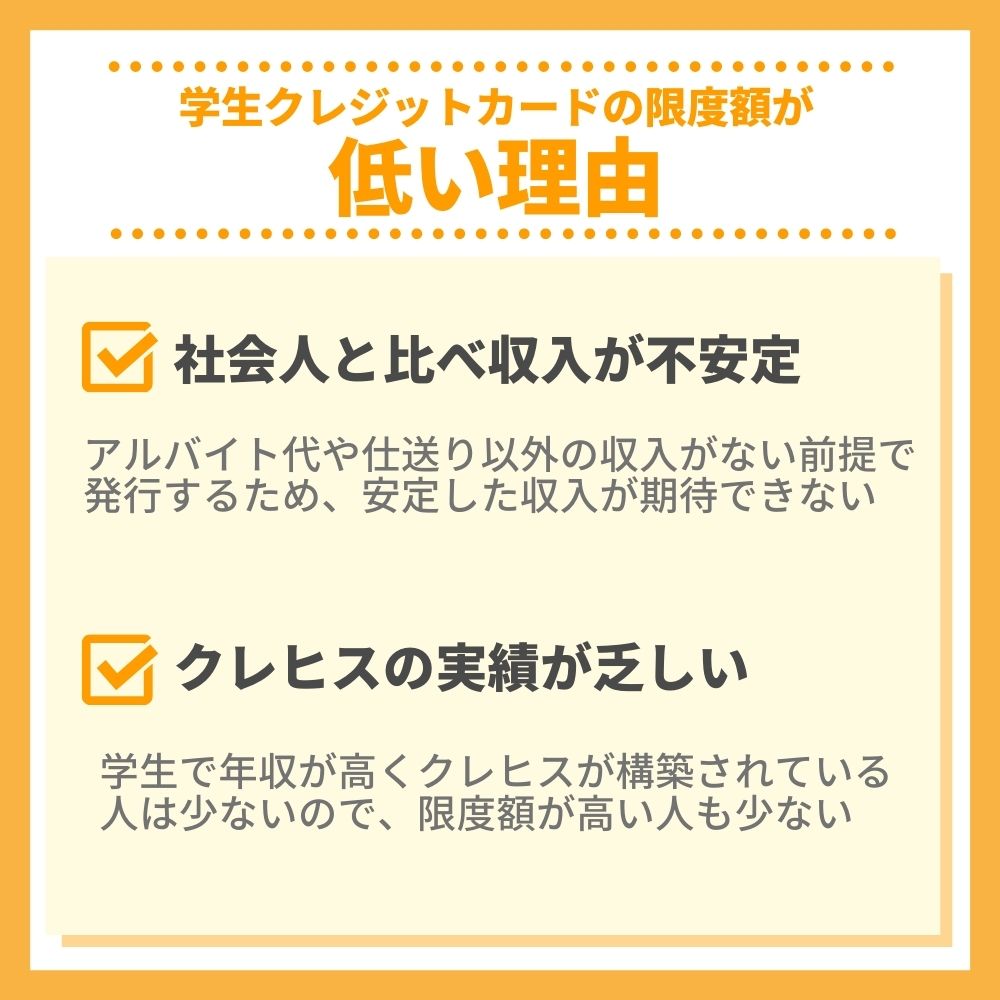

学生のクレジットカード限度額が低い理由

収入が少ないため、限度額は低くなる傾向がある

収入が少ないため、限度額は低くなる傾向がある学生のクレジットカードの利用限度額が低い理由は以下の通りです。

- 社会人と比べ収入が不安定であるため

- クレヒスの実績が乏しいため

学生は学業が本分であるため、クレジットカード会社も学生の収入が低いことを理解していますし、そもそも学生には多少のアルバイト代や仕送り以外の収入がないという前提でクレジットカードを発行します。

当然のことながら、安定した収入が期待できない学生に対し、クレジットカードの利用限度額を大きく設定することはできないですよね。

クレジットヒストリーは利用限度額に影響を与えうる

将来的にもこのクレジットヒストリーが重要になってくる

将来的にもこのクレジットヒストリーが重要になってくるクレヒス(信用情報)は、クレジットカードの審査に関わってくるのはもちろんのこと、利用限度額にも影響を与えます。

この点を踏まえれば、以下のようなことが言えます。

- 良好なクレヒスがある方はそうでない方より利用限度額が大きく設定される可能性がある

クレジットカードの利用限度額は収入の多寡が関連することは言うまでもありませんが、それだけで全てが決まるわけではありません。

たとえば、クレヒスに傷がついていれば、たとえ年収が高い方でも、そもそもクレジットカードの審査に通過することができないこともあるためです。

したがって、クレジットカードに余裕のある利用限度額を求めるのであれば、年収とクレヒスの双方に目を向けることが重要だと言えます。

特に学生であればまだクレジットカードを持ち始める方ばかりということもあり、クレヒスが長くキレイに構築されている人も多くありません。

そういった点で、学生には限度額を大きくすることがなかなかできないという理由があるのです。

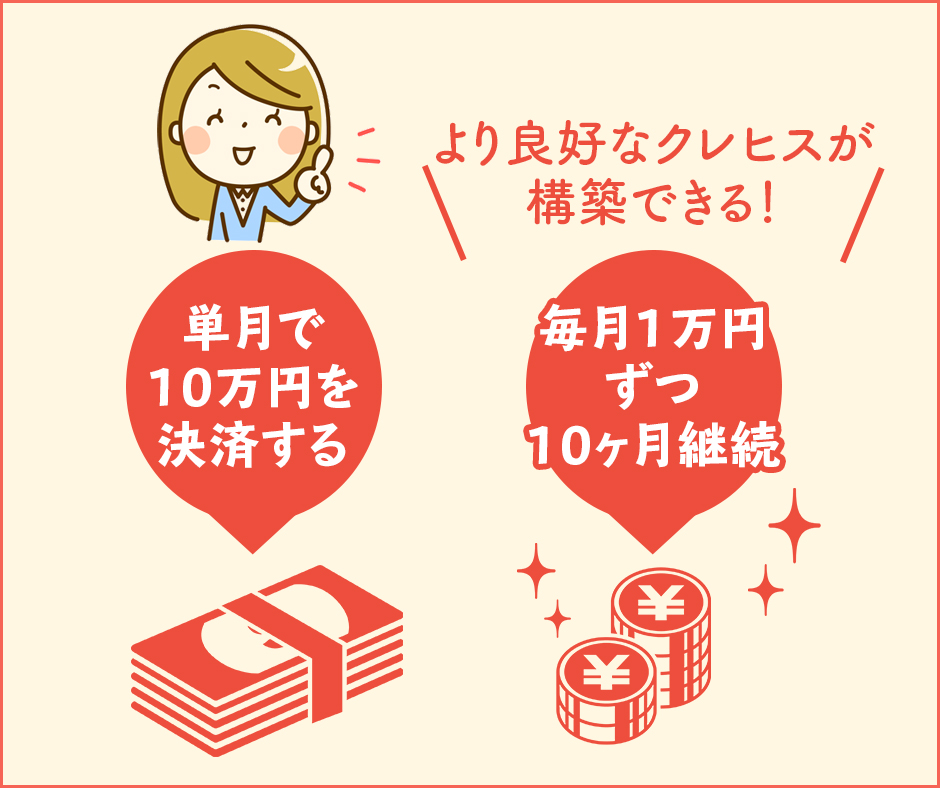

クレヒス構築のポイントはこまめに使うこと

信用を少しずつ積み上げていく

信用を少しずつ積み上げていくクレヒスを構築する上でのポイントは、継続してコツコツ支払いを続けることです。

- 大きく使うのではなくこまめに使うこと

たとえば同じ10万円を使う上でも、単月で10万円を決済するより毎月1万円ずつ10ヶ月継続して使う方が良好なクレヒスが構築できるというわけです。

金額の大きさは気にしなくて良いので、コツコツ継続的にクレジットカードを利用していきましょう。

ちなみに、携帯電話料金の分割支払いにおいてもクレヒスを構築することができますよ。

クレヒスについてもっと知っておきたい方は『クレジットヒストリーとは?クレヒスの作り方とかかる期間』の記事も合わせて参考にしてみてください。

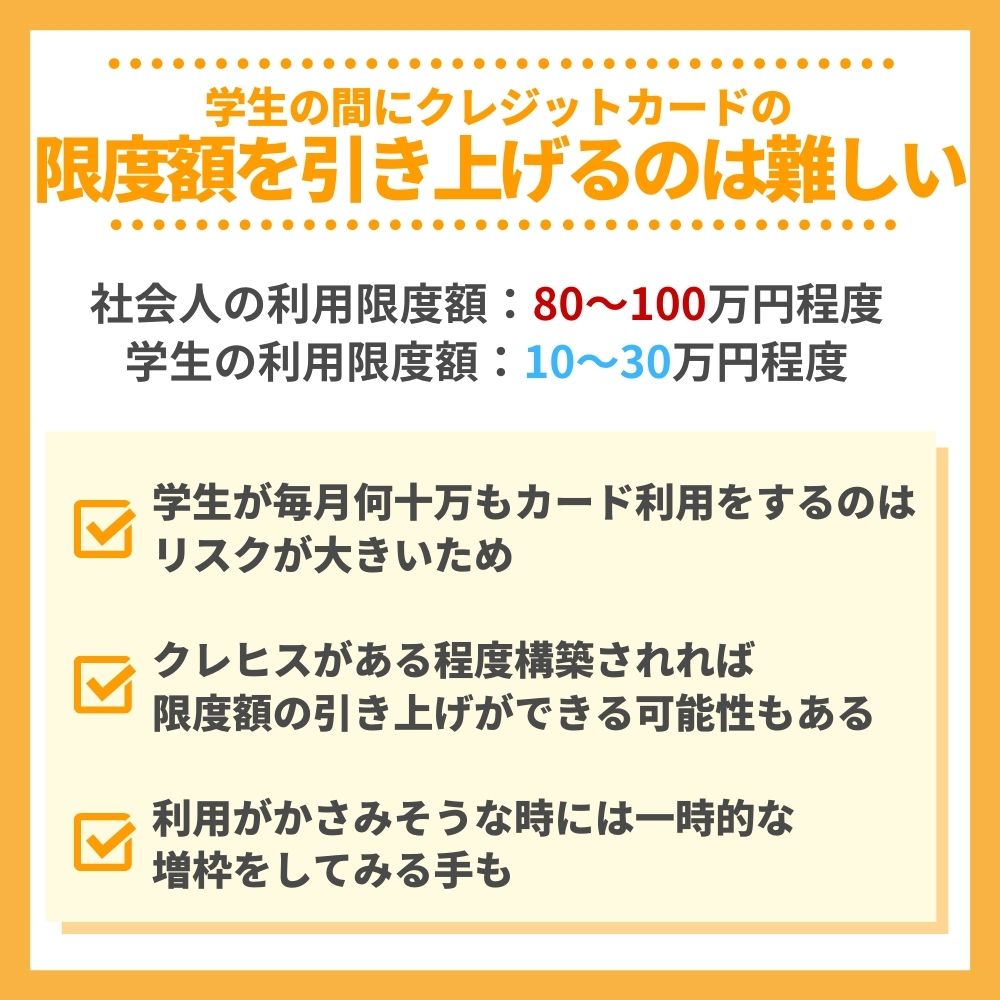

学生はクレジットカードの限度額を引き上げるのは難しい

無事に審査を通過し、クレジットカードを所有することができたとしても、利用限度額の低さに悩む方も少なくないことでしょう。

無事に審査を通過し、クレジットカードを所有することができたとしても、利用限度額の低さに悩む方も少なくないことでしょう。

とはいえ、学生が社会人並みにクレジットカードの利用限度額を引き上げるのはなかなか難しいところがあります。

ちなみに、一般的なクレジットカードの利用限度額を参考にしてみると、社会人と比べて学生の利用限度額がいかに低いかがお分かりいただけるかと思います。

- 社会人の一般的な利用限度額:80万円〜100万円程度

- 学生の一般的な利用限度額:10万円〜30万円程度

学生がクレジットカードを発行した場合、5万円という最低限度額が設定されることもあります。

5万円という利用限度額では、なかなか好きな買い物を自由に楽しむのは難しそうですよね。

しかし、学生がクレジットカードを利用する際に毎月何十万も利用するのはリスクが大きいという点もカード会社は考えています。

そう考えると、クレジットカードの限度額が決して高くならないのも仕方ないと言えます。

一方で、学生の間にクレジットカードを積極的に活用することで社会人になった時には限度額が一気に高くなる場合もあります。

学生の間にクレジットカードを利用することは実はメリットばかりなのです。

- 学生からクレジットカードを利用している:社会人から一気に限度額が高くなる

- 社会人になって初めてクレジットカードを発行する:限度額が低いところからスタート

合わせて読みたい» 学生ならクレジットカードの審査は厳しくない!無職でも学生なら審査に通りやすいその理由とは?

クレヒスがある程度構築されていれば利用限度額の引き上げが通る可能性も

学生でも限度額アップしてくれる可能性もある

学生でも限度額アップしてくれる可能性もあるクレジットカード会社からすれば当然のことなのですが、全く信用情報がない方に対し、大幅な利用限度額を設けるというのは少々無理があります。

逆に言えば、ある程度クレヒスを構築した後であれば、利用限度額の増枠申請が通る可能性も高くなります。

もちろん、5万円から一気に30万円へ!といった虫の良い話ではありませんが、以下のようなパターンなら可能性があります。

- 5万円から10万円

- 10万円から15万円

学生にとっては、たとえ5万円の増枠でもかなり大きいと思います。

毎月の利用限度額が5万円プラスされるのですから、年間でいえば60万円の増枠がされたことと同義ですね。

利用がかさみそうな時には一時的な増枠をしてみる

クレジットカードには一時増枠という仕組みもある!

クレジットカードには一時増枠という仕組みもある!毎月の利用限度額とまではいかなくとも、以下のようなケースにおいて一時的に利用限度額がアップしたらいいなと思うことはないでしょうか。

- 冠婚葬祭

- 海外旅行

こうした理由がある場合、クレジットカード会社にその旨を伝えれば、一時的な増枠に応じてもらえる可能性もあります。

ただし、以下の条件を満たしていることが最低条件であることは把握しておきましょう。

- クレヒスがある程度積み上げられていること

- 遅延なく利用金額の支払いが行われていること

エポスカードでは学生や社会人に限らず、利用者からのクレジットカードの増枠申請は一切受け付けていない為注意が必要です。

その他のクレジットカードは一時的な増枠申請を認めていることも多く、いざ必要な時には一度申請してみても良いでしょう。

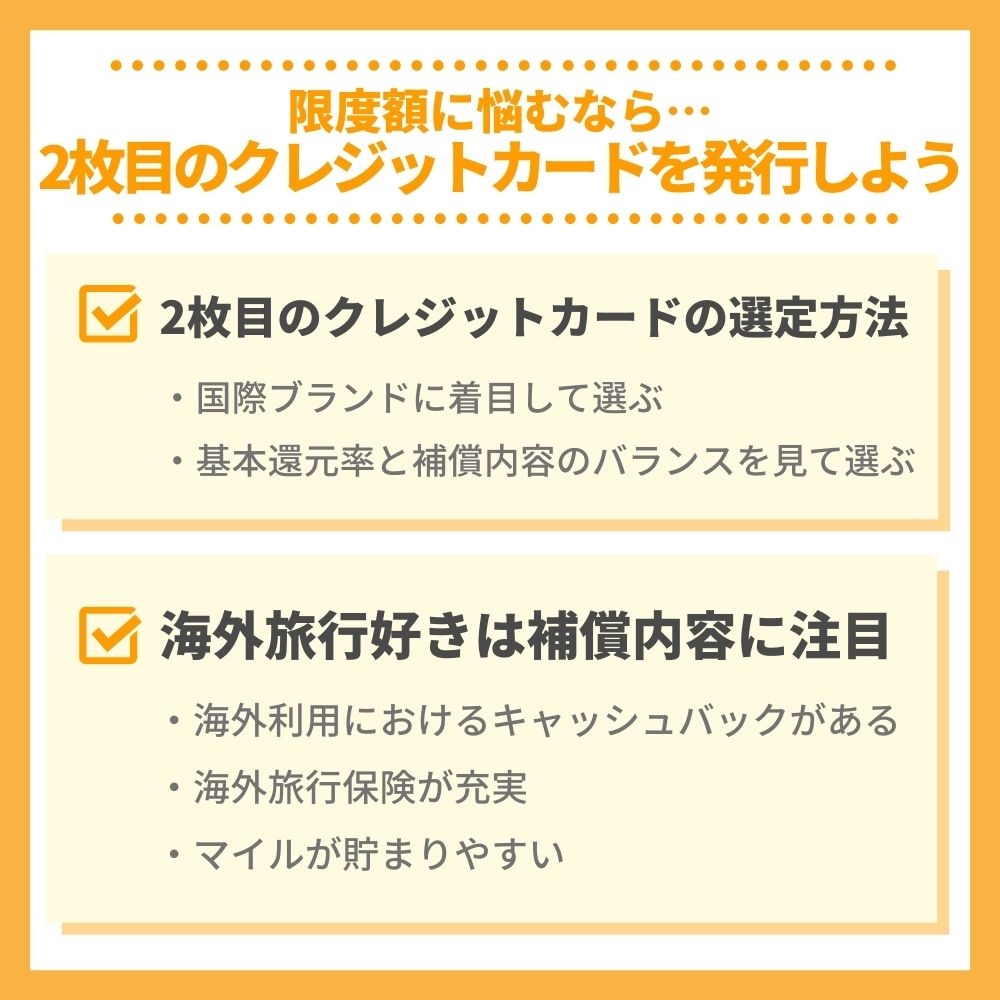

限度額に悩むなら2枚目のクレジットカードを発行しよう!

複数枚のクレジットカードで実質の限度額を上げる!

複数枚のクレジットカードで実質の限度額を上げる!クレジットカードの利用限度額にクレヒスが関わってくることは前述した通りです。

とはいえ、学生であれば長期的にクレヒスを構築できている方は少ないのが事実です。

この点を踏まえれば、潤沢な利用限度額を確保することや、利用限度額の増枠申請を通すことはなかなか難しいと言わざるを得ません。

そこで提案したいのが、2枚目のクレジットカードを発行することです。

もちろん、2枚目のカードを発行したからといって、目を見張るほどの利用限度額を確保できるわけではありませんが、1枚目のクレジットカードの利用限度額を増枠するよりはハードルが低いと言えます。

新たにクレジットカードを発行すれば、最低でも5万円、うまくいけば10万円以上の利用限度額が設けられた一枚を手にすることができるかもしれませんよ。

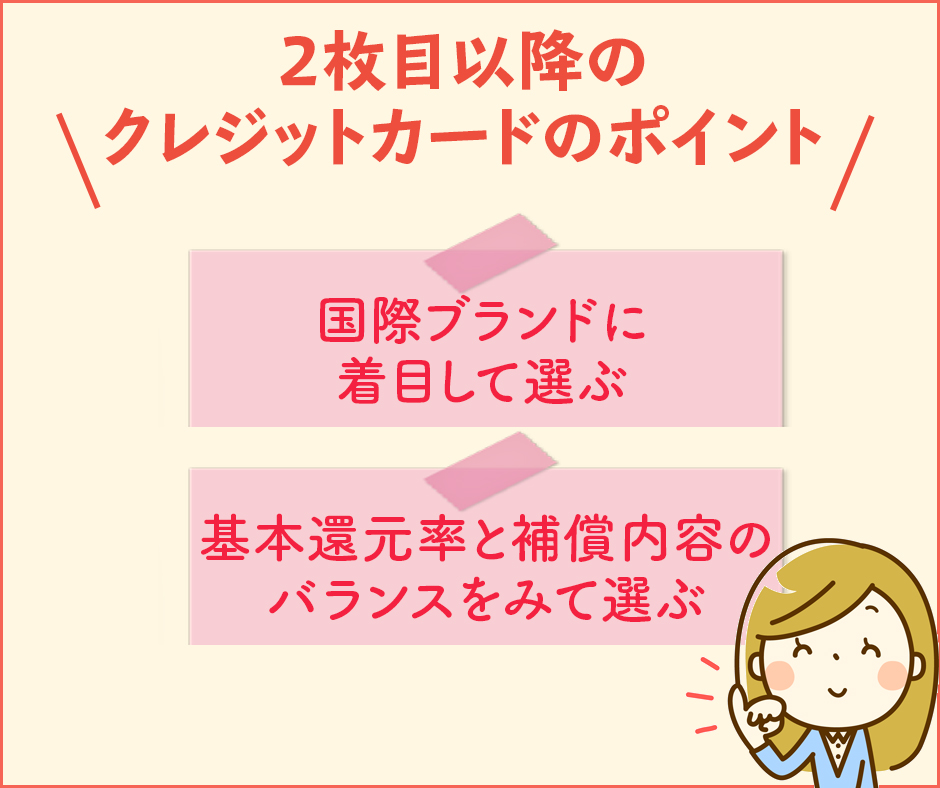

2枚目のクレジットカードの選定方法

国際ブランドは違うもの、そして1枚目のカードと違う特徴を選ぼう!

国際ブランドは違うもの、そして1枚目のカードと違う特徴を選ぼう!せっかく2枚目のクレジットカードを発行するのであれば、選定方法にもこだわりたいところです。

言うまでもなく、全てにおいてパーフェクトなクレジットカードは存在しないことを考えると、1枚目に選んだクレジットカードとは別のメリットを備えたものをチョイスしなければ旨味はありませんよね。

たとえば、2枚目以降のクレジットカードは以下のような選び方があります。

- 国際ブランドに着目して選ぶ

- 基本還元率と補償内容のバランスをみて選ぶ

早速、それぞれの項目について解説を加えていきましょう。

国際ブランドに着目して選ぶ

初めてクレジットカードを持つ方であれば、国際ブランドのことをあまり理解していない方もいるかもしれません。

国際ブランドが違うと、以下のような項目において差が生まれます。

- 利用できる店舗

- 享受できる特典

- VISA:世界No.1の決済力

- MasterCard:世界2位の決済力(欧州では1位のところも)

- JCB:日本発の国際ブランド(日本以外は決済力低め)

たとえば私は過去に、JCBブランドのクレジットカードしか保持していない時期がありましたが、兼ねてより欲しかった商品を購入する際に、VISAもしくはMasterCardのクレジットカードでしか決済できない場面に出くわしたことがあります。

もちろん、すぐにVISAかMasterCardのクレジットカードを発行しようと動き出したのは言うまでもありません。

利用できる店舗に関して言えば、JCBのクレジットカードはVISAやMasterCardと比較すると後れを取ってしまうのは事実です。

したがって、すでにJCBのクレジットカードを発行している方であれば、2枚目にはVISAかMasterCardを選んでおくと、私のように決済の場面で困ることもないでしょう。

- 現在JCBを所有:2枚目はVISAやMasterCardを発行

- 現在VISAを所有:2枚目はJCBやMasterCardを発行

基本還元率と補償内容のバランスをみて選ぶ

基本還元率と補償内容のバランスをみて選ぶのも重要なポイントです。

1枚目に基本還元率の優れたクレジットカードをすでに選んでいるのに、2枚目にも基本還元率の高さがウリの一枚をチョイスしてもスマートとは言えませんね。

したがって、2枚目以降は以下のような選び方をするのがおすすめです。

- 1枚目に基本還元率の優れたクレジットカードを選んだら、2枚目は補償内容が充実した1枚を選ぶ

- 1枚目に補償内容が充実したクレジットカードを選んだら、2枚目は基本還元率に優れた1枚を選ぶ

基本還元率の値の差は軽視できません。

たとえば、基本還元率が0.5%のクレジットカードと1%のクレジットカードでは、毎月5万円の利用で以下のような差が生じます。

- 50,000円×0.5%=250ポイント(1ヶ月あたり)

- 250ポイント×12ヶ月=3,000ポイント(1年あたり)

- 50,000円×1%=500ポイント(1ヶ月あたり)

- 500ポイント×12ヶ月=6,000ポイント(1年あたり)

同じクレジットカードの利用額にもかかわらず、年間で3,000円相当の差が生じるのは大きいですよね。

特に、日頃からクレジットカードによる決済が多い方であれば、まずは基本還元率に優れた一枚を発行しておくと良いでしょう。

ちなみに基本還元率に優れた学生用のクレジットカードとしては、以下の2枚がおすすめですよ。

- JALカードnavi(学生)(基本還元率1%でマイルが貯まる)

- 楽天カードアカデミー(基本還元率1%で楽天ポイントが貯まる)

海外旅行が好きな方が注目したい補償内容

海外旅行に対する関心の強い方であれば、以下のような補償内容に注目してクレジットカードを選定しましょう。

海外旅行に対する関心の強い方であれば、以下のような補償内容に注目してクレジットカードを選定しましょう。

- 海外利用におけるキャッシュバックがある

- 海外旅行保険が充実している

- マイルが貯まりやすい

たとえば、学生専用ライフカードでは、海外利用において4%のキャッシュバックを得ることができます。

学生専用ライフカードの基本還元率が0.5%であることを考慮に入れると、これは驚異的なメリットです。

海外利用における4%キャッシュバックは、社会人向けのライフカードでは得ることができない特典のため、学生のうちに十二分に享受しておきたいですね。

海外旅行に行く際に是非とも備えておきたいのが海外旅行保険です。

ここでは、最も利用頻度の高い傷害・疾病治療費用において200万円の枠が設けられている非常にハイスペックなクレジットカードを以下の通りピックアップしておきます。

また、海外旅行好きな方であれば、マイルが貯まりやすいというのも嬉しいポイントかと思います。

などのクレジットカードをチョイスすれば、マイルをザクザク貯めていくことができます。

社会人向けのカードでは得られないボーナスマイルの特典も含まれているため、社会人の方々よりもスムーズにマイルを貯めることができますよ。

マイルがザクザク貯まるクレジットカードは『【マイルの還元率で選ぶ】マイルが貯まるおすすめクレジットカードを紹介!海外旅行へタダで行けるよ!』の記事も合わせて参考にしてみてください。

学生用クレジットカードの限度額でよくある質問

学生用のクレジットカードはなぜ限度額が低い?

学生クレジットカードの限度額が低い理由は主に下記が挙げられます。

- 社会人とくらべて収入が不安定:アルバイトや仕送りで安定した収入がない

- クレヒスの実績が乏しい:初めてクレジットカードを作る人も多い

学生でもクレジットカードの限度額を上げるには?

学生用のクレジットカードで限度額を上げることは難しいです。

学生の間で利用できる限度額は最大30万円までと言われており、増枠申請しても30万円以上の増枠は難しいです。

学生でもクレジットカードの二枚持ちは可能?

学生でもクレジットカードの二枚持ちは可能です。

現在持っているクレジットカードとは別機能を備えたカードを発行すれば、より便利にカードを使いこなすことができますよ。

学生用クレジットカードの限度額まとめ

学生がクレジットカードを発行する場合、どうしても利用限度額が乏しくなってしまいます。

クレジットカードの限度額は、学生の収入が社会人と比べて不安定であることを考えると仕方のないことです。

ただし、ある程度クレヒスを構築した上であれば、利用限度額の増額申請が通る可能性もゼロではありません。

クレヒスはクレジットカードを継続的に利用する他、携帯電話料金の分割払いでも積み上げていくことが可能です。

また、利用限度額を増枠する方法として、2枚目のクレジットカードを作成するという方法もあります。

2枚目のクレジットカードを作成するのであれば、1枚目とはスペックの異なるカードをチョイスすると、ありとあらゆる場面で節約効果を高めることができますよ。