VIASOカード(MUFGカード)の利用料が支払えず滞納してしまうと、この先どうなるのか不安でいっぱいになりますよね。

「滞納するとカードが利用停止になるって聞いたことがある…」

確かに、VIASOカードの利用料を滞納すると、いずれカードの利用が停止してしまいますし、返済ができないままだとVIASOカードが強制解約になるかもしれません。

そうなる前に、滞納したと気付いた時点で正しい対処を行う必要があります。

そこで、VIASOカードを滞納した場合の対処法と、VIASOカードの利用停止日がいつなのか、カードの利用はどうやって復活させるのかを解説しましょう。

VIASOカードが強制解約になるまでの流れや、強制解約になった場合のリスクもご紹介するので、今後VIASOカードを上手に使っていくためにも、ぜひ参考にしてくださいね。

参考» クレジットカードの利用料金を滞納したら信用情報は悪化!滞納時の対処法を解説

まずはVIASOカードの締日・引き落とし日を知ろう!

まず最初に、MUFGカードのVIASOカードの締日と引き落とし日を知っておく必要があります。

まず最初に、MUFGカードのVIASOカードの締日と引き落とし日を知っておく必要があります。

VIASOカードの引き落とし日は、ショッピング利用とキャッシング利用で違いますので、下記の表にまとめましょう。

| 締日 | 引き落とし日 | |

|---|---|---|

| ショッピング利用 | 毎月15日 | 翌月10日 |

| キャッシング利用 | 毎月15日 | 翌々月指定日 |

※引き落とし日が金融機関の休日である場合は翌営業日

ショッピング利用もキャッシング利用も締日は同じ15日ですが、引き落とし日が違いますので注意してくださいね。

請求額は毎月21日前後に確定するので、『請求額・ポイント残高かんたん確認アプリ』や『MUFG CARD WEBサービス』で請求額を確認し、登録してある金融機関の口座に引き落としができるだけの残高があるかどうかを確認しましょう。

口座に充分な残高がない場合は、引き落とし日の前日(できるだけ午前中)に入金することで支払いができるようになります。

さて、ここでご説明したVIASOカードの締日と引き落とし日は、MUFGカードのVIASOカードのことであり、NICOSカードのVIASOカードとはカードブランドが違います。

カードブランドが違うと締日と引き落とし日も違うので、次の項目で解説しましょう。

VIASOカードでもカードブランドが違うと締日・引き落とし日が変わる

VIASOカードには、MUFGカードのVIASOカードと、NICOSカードのVIASOカードがあります。

各カードの種類をわかりやすく分けてみましょう。

| カードブランド名 | カード名 |

|---|---|

| MUFGカード | VIASOカード |

| NICOSカード | VIASOカード(浦和レッズデザイン) VIASOカード(ぐでたま デザイン) VIASOカード(ラブライブ!デザイン) VIASOカード(けいおん!デザイン) VIASOカード(コウペンちゃん デザイン) VIASOカード(ふなっしーデザイン) VIASOカード(ファイナルファンタジーXIV天野喜孝ロゴ デザイン) など |

同じVIASOカードなので一緒にしてしまいがちですが、NICOSカードの締日と引き落とし日は下記のようになります。

| 締日 | 引き落とし日 | |

|---|---|---|

| ショッピング利用 | 毎月5日 | 当月27日 |

| キャッシング利用 | 毎月5日 | 翌月27日 |

※引き落とし日が金融機関の休日である場合は翌営業日

引き落とし日を間違えてしまうと、口座残高が少ないことに気付かずに滞納してしまうかもしれないので、あなたが持っているVIASOカードがどこのカードブランドなのかをよく確認してくださいね。

どちらのVIASOカードも、引き落とし日までに口座残高を確認して充分支払いができるだけの額を入金できればいいのですが、何らかの事情により引き落としができずに滞納してしまうと、とても焦ってしまいますよね。

そこで次の章では、VIASOカードを滞納した場合の対処法をご紹介しましょう。

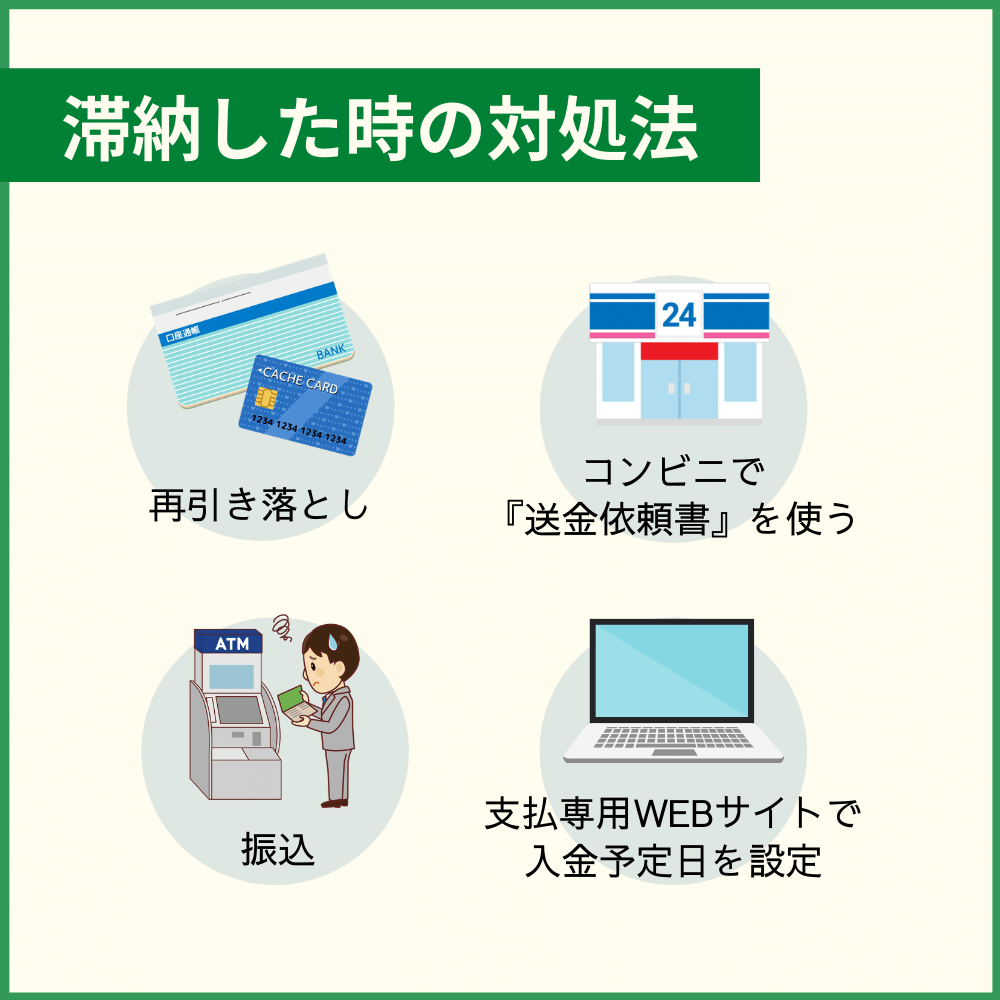

VIASOカードを滞納した場合の対処法

VIASOカードを滞納した場合は、すぐに支払いをしなければいけません。

VIASOカードを滞納した場合は、すぐに支払いをしなければいけません。

滞納した場合、どのようにしたらいいのか、その対処法を下記にまとめましょう。

- 再引き落としで支払う

- 『送金依頼書』を使ってコンビニで支払う

- 振込で支払う

- 支払専用WEBサイトで入金予定日を設定して支払う

では、順番に解説していきますね。

VIASOカードの滞納額を再引き落としで支払う

VIASOカードの引き落とし日に支払いが完了しなかった場合、下記の金融機関なら再引き落としが行われます。

| 金融機関名 | 再引き落とし期間 |

|---|---|

| 三菱UFJ銀行 | 請求月月末までの平日 ※月末が金融機関休日の場合は前営業日 |

| 三井住友銀行 | 請求月月末までの平日 ※月末が金融機関休日の場合は前営業日 |

| みずほ銀行 | 請求月月末までの平日 ※月末が金融機関休日の場合は前営業日 |

| りそな銀行 | 請求月月末までの平日 ※月末が金融機関休日の場合は前営業日 |

| 埼玉りそな銀行 | 請求月月末までの平日 ※月末が金融機関休日の場合は前営業日 |

| 横浜銀行 | 請求月月末までの平日 ※月末が金融機関休日の場合は前営業日 |

| 千葉銀行 | 請求月月末までの平日 ※月末が金融機関休日の場合は前営業日 |

| 北洋銀行 | 請求月月末までの平日 ※月末が金融機関休日の場合は前営業日 |

| 京都中央信用金庫 | 請求月月末までの平日 ※月末が金融機関休日の場合は前営業日 |

| auじぶん銀行 | 月2回から4回(日にちはその月による) |

auじぶん銀行以外の上記の金融機関は、期間中であれば毎営業日に引き落としをしてくれるので、入金日の翌営業日に支払いが完了します。

auじぶん銀行は、請求月の月末までに2回から4回ほど引き落としを行いますので、いつ引き落としが行われるのかをVIASOカード裏面の電話番号に電話をして確認しましょう。

手元にカードがない場合は、下記の電話番号に電話をして引き落とし日を確認してくださいね。

- ナビダイヤル:0570-550202

- 電話番号:052-259-1761

- 受付時間:9時から17時20分

- 休日:土曜日・日曜日・祝祭日

再引き落としを行っていない金融機関を利用している場合は、指定する口座に振込を行うので、次の項目で解説しますね。

VIASOカード『送金依頼書』を使ってコンビニで支払う

再引き落としが行われない金融機関をVIASOカードの引き落とし口座にしている場合は、VIASOカードの『送金依頼書』が自宅に届くので、コンビニエンスストアに行って表示してある金額を振り込みます。

送金依頼書には支払期限が記載してあるので、期日までに必ず支払いましょう。

ただし、コンビニエンスストアでは30万円を超える金額の振込はできないので、30万円を超える場合は、金融機関の窓口で払込取扱票を使って振込をします。

送金依頼書が自宅に届くのは、支払日から1週間程度かかってしまうので、送金依頼書を待たずに支払いを行いたい場合は、次の方法で支払いをしましょう。

指定する金融機関に振込で支払う

できるだけ早めに支払いたい場合は、『専用WEBサイト』で請求金額と振込口座を確認して振込を行いましょう。

振込口座の一例を下記にまとめますので、参考にしてくださいね。

| 金融機関名 支店名 | 支店番号 |

|---|---|

| 三菱UFJ銀行 振込集中錦支店 |

196 |

| 三菱UFJ銀行 しらゆき支店 |

848 |

| 三菱UFJ銀行 すずかぜ支店 |

862 |

| 三菱UFJ銀行 みかづき支店 |

867 |

支払い口座の設定が行われていない人や設定が完了していない人は、、払込取扱票が自宅に届くので、払込取扱票を使って支払いをします。

支払専用WEBサイトで入金予定日を設定して支払う

VIASOカードの支払いができなかったか人で下記の条件に当てはまる人は、『入金予定日の受付サービス』を利用できます。

- 支払日に入金の確認ができなかった人

- 携帯電話番号を登録している方

※契約内容や支払状況により、対象とならない場合があります

入金予定日受付サービスは、下記の期間内であれば利用できます。

| 請求額・利用方法照会期間 | 支払日の3営業日後から翌月9日まで |

|---|---|

| 入金予定日登録可能期間 | 支払日の3営業日後から月末日まで |

| 入金予定日登録受付可能時間 | 24時間 |

入金予定日受付サービスの利用の流れは、下記の通りです。

- 三菱UFJニコス公式サイト『利用代金支払専用WEBサイト』にアクセスする

- 『ご請求金額・お支払方法のご案内』を選択

- 携帯電話番号と誕生日を入力

- SMSが届いたら、記載してあるワンタイムパスワードを入力

※SMS発信元電話番号【0032-06-9210】 - 支払予定日を設定する

入金予定日を設定しておくことで、スムーズな支払いができるようになるので、条件に合う方は入金予定日受付サービスを利用するといいでしょう。

さて、ここまではVIASOカードを滞納した場合の対処法をご紹介しましたが、支払いを行うのはVIASOカードの利用料だけではありません。

滞納した日数分の遅延損害金も支払う必要があるのです。そこで今度は、VIASOカードの遅延損害金について解説しましょう。

VIASOカードを滞納すると遅延損害金が発生する

遅延損害金とは、VIASOカードの支払いが遅れたことで三菱UFJニコスが被る損害に対するお金のことであり、どのクレジットカードでも滞納すれば遅延損害金が発生します。

VIASOカードの遅延損害金は、支払い日の翌日から発生して完済した日までの日数で計算されます。

VIASOカードの遅延損害金の年率は下記の通りです。

| 利用目的 | 年率 |

|---|---|

| ショッピング利用 | 14.55% |

| キャッシング利用 | 19.92% |

※別の定めがない限り、1年を365日とする。

遅延損害金は滞納した日数に表の年率をかけて計算するので、滞納した日数が多ければ多いほど遅延損害金の額が上がっていきます。

VIASOカードの支払いを後回しにしていると、遅延損害金の額がどんどん大きくなっていくので、できるだけ早めに返済しなければいけません。

「でも、どのくらいの遅延損害金になるのか、年率だけではよくわからない」

あなたはきっとこう思うことでしょう。確かに、年率だけ見たところで損害金の額がどのくらいになるのかは想像できませんよね。

そこで、VIASOカードの遅延損害金がどのくらいになるのかを、例を挙げて解説しましょう。

VIASOカードのショッピング利用 30万円を1か月滞納した場合

まずは、VIASOカードの支払日に請求額 30万円が支払えずに、1か月間(30日)滞納したとしましょう。

遅延損害金を計算すると、下記のようになります。

| 詳細 | |

|---|---|

| 1か月滞納した金額 | 300,000円 |

| 滞納した日数 | 30日 |

| 遅延損害金年率 | 14.55% |

| 計算式 | 300,000円×14.55%÷365日×30日 |

| 遅延損害金額 | 3,587円 |

| 滞納額+遅延損害金 | 303,587円 |

支払日に予定通り支払いが行われていれば、30万円の支払で済みますが、滞納したことにより遅延損害金 3,587円を余分に支払わなければいけません。

1か月3,500円以上の出費は大きいですよね。

では、キャッシング利用分を滞納した場合はどうなるのかを、同じ数字で計算してみましょう。

VIASOカードのキャッシング利用 30万円を1か月滞納した場合

今度は、VIASOカードのキャッシング利用 30万円の利用を1か月間(30日)滞納したとしましょう。

キャッシングの遅延損害金は下記のようになります。

| キャッシング利用の場合 | 詳細 |

|---|---|

| 1か月滞納した金額 | 30万円 |

| 滞納した日数 | 30日 |

| 遅延損害金年率 | 19.92% |

| 計算式 | 300,000円×19.92%÷365日×30日 |

| 遅延損害金額 | 4,911円 |

| 滞納額+遅延損害金 | 304,911円 |

キャッシング利用を滞納した場合の遅延損害金の年率は、ショッピング利用の時よりも高いため、同じ金額を同じ日数滞納したとしてもキャッシング利用の遅延損害金が高くなり、4,911円の損害金を支払うことになります。

ただし、こちらで例を挙げた遅延損害金は、ショッピング利用・キャッシング利用共におおよその数字です。

というのも、遅延損害金を計算する際に端数が出るため、その端数を三菱UFJニコスがどのように扱うかまではわからないからです。

こちらで計算した遅延損害金は、あくまで目安としてくださいね。

遅延損害金は、引き落とし日に支払いが完了すれば発生することのないお金なので、それを考えるとかなりもったいないですよね。

しかし、もったいないのは遅延損害金だけではありません。

VIASOカードの支払いが遅れたことで、費用まで発生するのです。

そこで次の項目では、滞納したことで発生する費用の負担について解説しますね。

遅延損害金以外にも発生する費用まで支払う必要がある

VIASOカードを滞納すると、遅延損害金以外にも下記のような費用がかかることがあります。

- 振込手数料

- 収納手数料

- 債務の弁済に要する費用

- 返金に要する費用

- 印紙代・公正証書作成費用など弁済契約締結に要する費用

- 支払督促・訴訟・保全・執行等法的措置に要する申立および送達等の費用

- 消費税などの公租公課

振込手数料は銀行口座に振り込んだときに発生する手数料で、収納手数料はコンビニで支払いをした場合に発生する費用です。

その他、債務の弁済・返金に要する費用や、督促に必要な費用などもVIASOカード会員が支払うことになります。

「滞納額を支払うのも大変なのに、遅延損害金やその他費用までかかると支払いがキツイ…」

このように、支払わなければいけない金額が大きくなることで、支払いが困難になる方もいるかもしれません。

その場合は、決して放っておかないでください。

VIASOカードの支払いを相談できる電話窓口が用意されているので、次の項目で解説しましょう。

支払いが困難に!そんなときは三菱UFJニコスに支払い相談をしよう

「早めに返済したいのに、金額が大きくて困った!」

「どうしても支払いのメドがたたない…」

このように支払いが困難である場合は、下記の番号に電話をして支払い相談をすることもできます。

| MUFGカードコールセンター | ナビダイヤル:0570-050535 電話番号: 03-5489-6165 |

|---|---|

| 三菱UFJニコス カスタマーズセンター | ナビダイヤル:0570-550202 電話番号:052-259-1761 受付時間:9時から17時20分 休日:土曜日・日曜日・祝祭日 |

滞納額の支払い相談をするのは抵抗がある…という方もいるかもしれませんが、相談するかどうか迷っている期間が長ければ、その分遅延損害金が増えていきますし、三菱UFJニコスにも迷惑がかかってしまいます。

オペレーターの方は支払い相談に慣れていますので、安心して相談を行ってくださいね。

また、リボ払いや分割払いを滞納した場合も、今後の支払い相談をしておくと、強制解約や未払債務の全額払いを避けることができるかもしれません。

「ちょっと支払いがキツイな…」と感じたら、早めに相談しておきましょう。

なお、未払債務の全額払いについては、後の章『VIASOカードの利用料金を滞納した場合のリスクや強制解約後に待っているもの』で詳しく解説しますね。

VIASOカードの利用料金を滞納した時の利用停止日や復活はいつ?

滞納を解消したら即日利用が復活するわけではない

滞納を解消したら即日利用が復活するわけではないVIASOカードを滞納してしまうと、カードの利用停止に至ります。

MUFGカードコールセンターの方によると、利用停止日は会員やカードの利用状況・金融機関にもよりますが、支払日(10日)から2日から3日ほどということです。

カードの利用が停止すると、VIASOカードでショッピングができなくなるだけでなく、VIASOカードで支払っている公共料金や電話料金・保険料なども支払いができなくなります。

「利用停止は困る!停止したVIASOカードは復活しないの?」

このように心配になりますよね。でもご安心ください。

VIASOカードの利用が停止しても復活させる方法があるので、次の項目で解説しましょう。

VIASOカードの復活は入金確認後の2~3営業日

VIASOカードを滞納したことでカードの利用が停止したといっても、一時的な停止なので、下記の方法で支払いを行えば復活できます。

- 再引き落としで支払う

- 『送金依頼書』を使ってコンビニで支払う

- 振込で支払う

- 支払専用WEBサイトで入金予定日を設定して支払う

VIASOカードの復活は、原則三菱UFJニコスが入金を確認した後であり、目安としては入金後2営業日から3営業日後になります。

支払いが完了したかどうかの確認は、『MUFGカードWEBサービス』にログイン後、『請求額・利用明細照会』で確認できます。

『MUFGカードアプリ』をダウンロードしている人は、アプリでも確認できます。

登録口座から再引き落としができたかどうかの確認は、通帳で確認するか各金融機関に問い合わせてくださいね。

VIASOカードが復活したら、今度こそ滞納しないように計画的にカードを使っていきましょう。

…というのも、滞納を繰り返したり滞納したまま支払いを怠っていると、VIASOカードが強制解約になってしまうかもしれないからです。

最悪の場合VIASOカードだけでなく、三菱UFJニコスが発行しているカード全てが強制解約になるかもしれないのです。

では、どのような場合に強制解約になるのか、どのような流れで強制解約になるのかを次の章で詳しく解説しましょう。

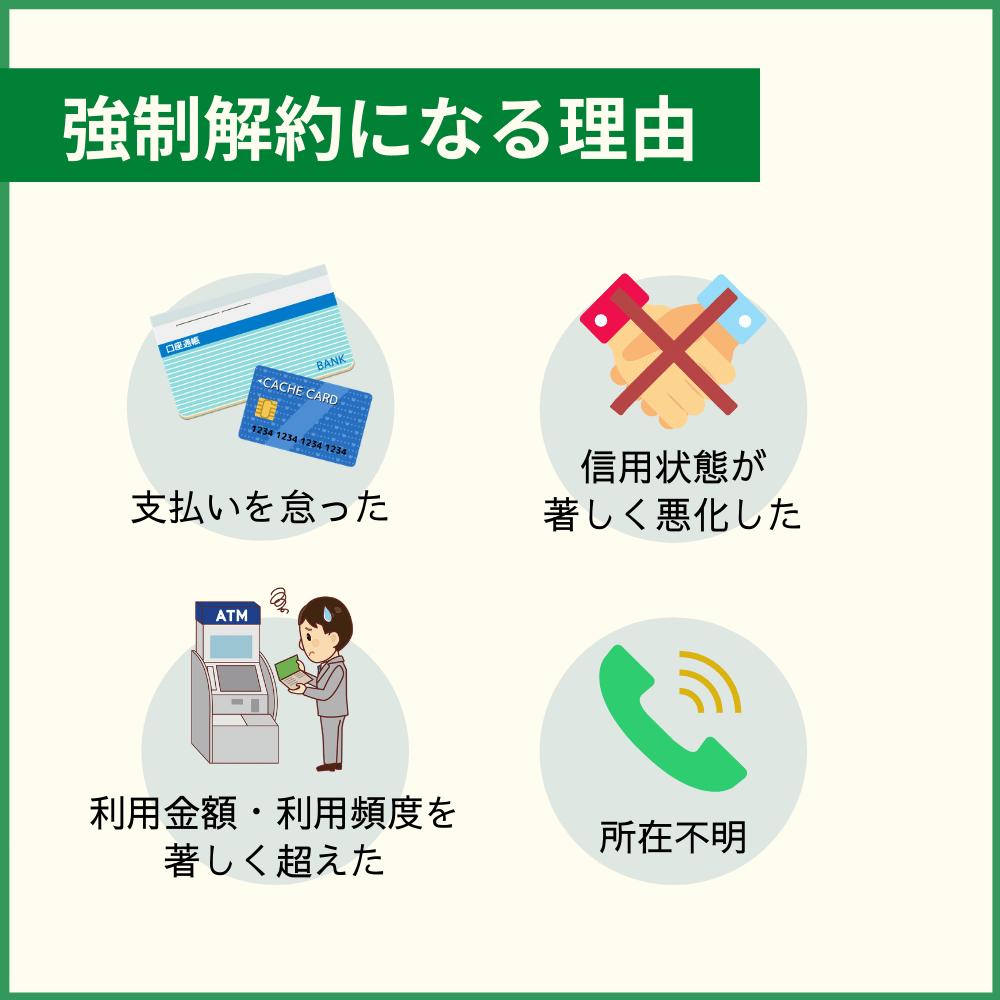

VIASOカードが強制解約に至るまでの流れ

VIASOカードの利用が正しく行われず、滞納したまま支払いを怠ったり滞納を数回繰り返していると、強制解約(会員資格取消)になります。

VIASOカードの利用が正しく行われず、滞納したまま支払いを怠ったり滞納を数回繰り返していると、強制解約(会員資格取消)になります。

強制解約のタイミングは、MUFGカードコールセンターの方によると、「会員の状況・カードの契約内容・カードの利用状況によって違うので、一概に『この日』とは決まっていません。」とのことでした。

人によっては、滞納額の支払いを確認した後に強制解約になるかもしれないし、数か月後に強制解約になるかもしれないということです。

また、VIASOカードの有効期限が切れた後に更新が行われず、そのまま強制解約になるパターンもあります。

VIASOカードが強制的に解約になる理由はいくつかありますが、滞納したことに関係する強制解約の理由は下記のようになります。

- 債務のいずれかの支払いを怠った

- 信用状態が著しく悪化したと三菱UFJニコスが判断した

- 三菱UFJニコスが把握する会員の情報から想定される利用金額・利用頻度を著しく超えた

- 所在不明により連絡が取れず通知発送の日より25日間経過した

どのような流れでVIASOカードが強制解約になるのかを、わかりやすく解説しましょう。

VIASOカードの債務のいずれかの支払いを怠った

VIASOカードのショッピング利用やキャッシング利用のどちらか、または両方滞納し、その支払いを怠った場合は強制解約になります。

その流れは下記の通りです。

- VIASOカードの引き落とし日に支払いができない

- 送金依頼書や督促の連絡がきても支払わない

- 強制解約

滞納した後にきちんと支払いをしていればいいのですが、支払いをせずにそのままにしておくと強制解約になる可能性がとても高くなります。

滞納したことがわかった時点で、すぐに支払いができるようにしてくださいね。

信用状態が著しく悪化したと三菱UFJニコスが判断した

VIASOカードの利用料を滞納すると、各個人信用情報機関に登録してあるあなたの信用情報にキズが付きます。

滞納を何度も繰り返したり、滞納したまま支払いをしないでおくと、更に信用情報にキズが付き、信用状態が著しく悪化します。

VIASOカードの滞納を繰り返した場合の強制解約までの流れは、下記の通りです。

- VIASOカードの引き落とし日に支払いができない

- 後日滞納額を支払う

- その後も滞納と支払いを繰り返す

- 個人信用情報機関に登録してある信用情報が悪化する

- 強制解約

滞納したまま返済を行わない場合の強制解約までの流れは、下記のようになっています。

- VIASOカードの引き落とし日に支払いができない

- 送金依頼書や督促の連絡がきても支払わない

- 個人信用情報機関に登録してある信用情報が悪化する

- 強制解約

こうなってしまうと、VIASOカードの発行元である三菱UFJニコスが信用状態の悪化と判断し、強制解約になってしまいます。

信用状態の悪化は、VIASOカード以外のクレジットカードでも起こることで、他社のクレジットカードを滞納したり、支払いを怠っていてもVIASOカードの強制解約への道が近くなります。

この他、自己破産や完済前の過払い金請求を行うなど、金融事故があった場合も信用情報にキズが付きますので、充分注意しましょう。

三菱UFJニコスが把握する会員の情報から想定される利用金額・利用頻度を著しく超えた

VIASOカードを申し込んだときに、三菱UFJニコスがあなたの個人情報を登録し、個人信用情報を調べてどのくらいの利用額と利用頻度になるかを想定しています。

その上で、VIASOカードの利用可能枠を決定します。

毎月利用可能枠いっぱいまでVIASOカードを利用し、毎月その支払いが滞納しているようだと、三菱UFJニコスが「こちらで想定している、利用金額や利用頻度を超えている」と判断してしまうと、強制解約になるかもしれません。

強制解約までの流れは下記の通りです。

- VIASOカードの引き落とし日に支払いができない

- 毎月利用可能枠までカードの利用をするが、毎月滞納している

- 三菱UFJニコスで想定している利用金額と利用頻度を超えていると判断する

- 強制解約

利用可能枠まで使ってはいけないというわけではありませんが、返済できるメドがたっていないのに利用可能枠いっぱいまでVIASOカードを利用し、その額を滞納していてはいけませんよね。

VIASOカードの利用は、きちんと返済できる額までと決めて、計画的にショッピングをするようにしましょう。

所在不明により連絡が取れず通知発送の日より25日間経過した

VIASOカードの利用料を滞納すると、三菱UFJニコスから送金依頼書などの通知がきます。

届いた通知を無視していると、VIASOカードの担当者より電話がくることもあります。

しかし、通知や電話を無視して連絡が取れない状態を続けていると、VIASOカードが強制解約になります。

- VIASOカードの引き落とし日に支払いができない

- 送金依頼書が届いても無視する

- VIASOカード担当者から電話がきても電話に出ない

- 通知発送日から25日を経過すると、三菱UFJニコスが所在不明と判断する

- 強制解約

VIASOカードを利用してショッピングをするということは、一時的に三菱UFJニコスからお金を借りて支払いをするということです。

つまり、あなたは三菱UFJニコスから借金をしているのですから、三菱UFJニコスからの連絡を無視するのは決してやってはいけないことです。

また、連絡が取れないことで強制解約になったからと言って、借りたお金を返さなくていいというわけではありません。

どのような理由であれ、強制解約になると大きなリスクを背負うことになります。

そこで次の章では、VIASOカードを滞納した場合のリスクと強制解約後にあなたを待ち受けているものについて解説しましょう。

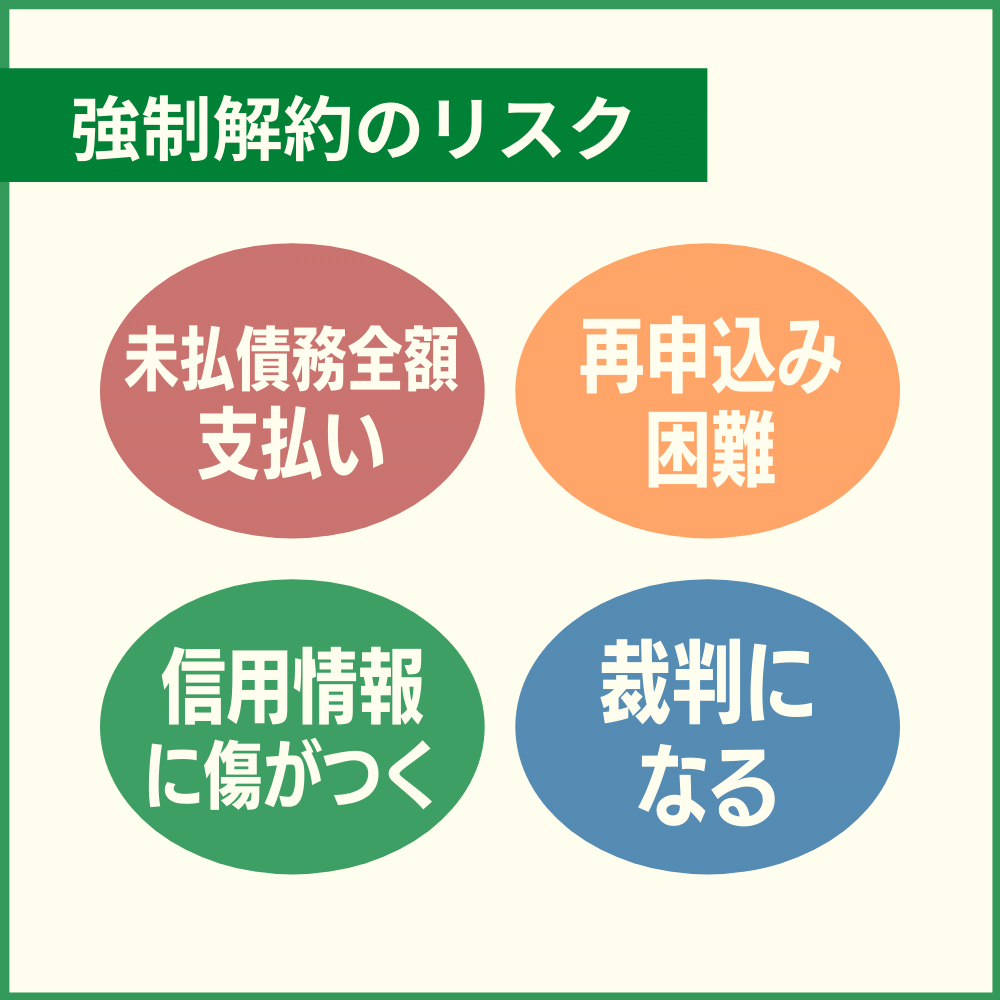

VIASOカードの利用料金を滞納した場合のリスクや強制解約後に待っているもの

強制解約後は生活において様々なリスクがある

強制解約後は生活において様々なリスクがあるVIASOカードを滞納して強制解約になると、様々なリスクを背負うことになり、あなたの生活に大きな影響を与えることになります。

では、どのようなリスクがあるのかを下記にまとめましょう。

- 未払債務全額を直ちに支払わなければいけない

- VIASOカード以外のカードも強制解約になる

- VIASOカードの再申し込みが難しくなる

- 個人信用情報に滞納・強制解約の事実が登録される

- 裁判になる

見ているだけでも恐ろしくなるような内容ですが、この先VIASOカードと上手く付き合っていくためにも大切な内容ですので、早速解説しましょう。

VIASOカードの未払債務全額を直ちに支払わなければいけない

VIASOカードのショッピング利用・キャッシング利用を1回でも滞納すると、未払となっている債務を全額支払わなければいけません。

引き落とし日にお金がなくて滞納となったのに、未払い分をまとめて全額支払わなくてはいけないのは厳しいですよね。

未払債務の全額返済できるだけの資産があればいいのですが、お金に余裕がある方はそんなに多くないはずです。

更に、遅延損害金や滞納したために発生した費用までまとめて支払うのですから、最悪の場合は他社で借金してでも返済する必要があるかもしれません。

もしVIASOカードの利用料を滞納しそうな額を使ってしまった場合は、早めにリボ払いに変更しておくか、MUFGカードコールセンターなどに電話をかけて支払い相談をしましょう。

未払債務全額払いについては、三菱UFJニコス公式サイト『MUFGカード個人会員規約 第15条(期限の利益喪失)』に載っていますので、参考にしてくださいね。

ただし、リボ払い・分割払いの場合は少々違いますので、次の項目で解説しましょう。

リボ払い・分割払いの場合は一括返済になるかそのまま継続して支払う

VIASOカードを使ってリボ払いや分割払いをした場合は、前項目のように未払債務を全額返済するか、滞納した分を支払うことで次の月からは継続して支払うかのどちらかになります。

同じ支払いをするなら、まとめて全額返済するよりも、今まで通りリボや分割で支払っていくほうがいいですよね。

下記の番号に電話をして今後の支払い相談を行えば、強制解約後もリボや分割で支払うことができる可能性が高くなります。

| MUFGカードコールセンター | ナビダイヤル:0570-050535 電話番号: 03-5489-6165 |

|---|---|

| 三菱UFJニコス カスタマーズセンター | ナビダイヤル:0570-550202 電話番号:052-259-1761 受付時間:9時から17時20分 休日:土曜日・日曜日・祝祭日 |

ただし、強制解約後に電話をかけても遅いので、滞納したことがわかった時点で支払い相談の電話をかけなければいけません。

早いうちに電話をかけて、今後の支払い相談を行ってくださいね。

強制解約はVIASOカードだけではない!?他の三菱UFJニコス発行のカードも強制解約になる

VIASOカードの利用料を滞納して強制解約になると、三菱UFJニコスが発行しているVIASOカード以外のクレジットカードも強制解約になることも否定できません。

三菱UFJニコス発行のカードまで強制解約になると、そのカードの未払債務まで全額返済することになるかもしれないのです。

VIASOカード1枚の未払債務の全額返済でも厳しいのに、その他のカードの未払債務まで全額返済になってしまえば、首が回らなくなるのは目に見えてわかりますよね。

万が一その他のカードの強制解約を免れても、カードの利用が一時停止したり利用に制限がかかることもあります。

三菱UFJニコスが発行しているカードの強制解約については、三菱UFJニコス公式サイト『MUFGカード個人会員規約 第12条(カードの利用・貸与の停止、会員資格取消、法的措置等)』に記載があります。

VIASOカードや三菱UFJニコス発行カードの申し込みが難しくなる

「VIASOカードが強制解約になっても、再度申し込みをすればいいのでは?」

VIASOカードを滞納したために強制解約になっても、もう一度申し込みをすればいいと考える方もいるかもしれません。

しかし、VIASOカードを滞納したことや強制解約になったことは三菱UFJニコスに『社内ブラック情報』として残っているので、簡単に再申し込みはできません。

VIASOカード以外の三菱UFJニコス発行カードでも同じであり、社内に滞納・強制解約の事実が残っている限り、申し込みは難しいでしょう。

社内の情報が、どのくらいまで保有されているのかはわかりませんので、そうなる前に強制解約にならないことが重要です。

個人信用情報に滞納・強制解約の事実が登録される

VIASOカードの利用料を滞納して強制解約になると、その事実が下記の個人信用情報機関に登録されます。

各個人信用情報機関は、滞納・強制解約・自己破産などの金融事故があれば事実を登録し、他社からあなたの個人信用情報の開示が求められれば、その情報を開示します。

つまり、他のクレジットカード会社や金融機関にも、VIASOカードの滞納・強制解約になったことがわかってしまうのです。

そうなれば、他のクレジットカードに申し込みをしても審査には通過できないかもしれませんし、各種ローンを組むのも難しくなります。

「なぜ個人信用情報機関に登録されるの?」

「他の会社や金融機関が、個人情報を勝手に見てるの!?」

もしかしたら、このように思った方もいるのではないでしょうか。

しかし、VIASOカードを申し込むときに個人信用情報機関に情報の開示を求めることや、あなたの個人信用情報に登録することを同意する項目がありますので、VIASOカードを申し込んだということは同意したということです。

VIASOカード入会申し込みのときに出てくる『会員規約などの確認』に記載があるので、一度確認してみてくださいね。

ではここで、個人信用情報機関に登録される情報がどのようなものであるかを簡単に解説しましょう。

参考» クレジットカードの信用情報とは?個人の信用情報を開示する方法を解説!

個人信用情報機関に金融事故が登録されるとカードの申し込みやローンが通りにくくなる

まずは、個人信用情報機関が何をしている所なのかを知っておく必要があります。

個人信用情報機関とは、クレジットカードを利用している方やローンを組んでいる方の個人信用情報を管理している機関です。

個人信用情報機関と提携しているカード会社・金融機関にクレジットカードの申し込みや各種ローンの申し込みがあると、カード会社や金融機関が申し込んだ人の個人信用情の開示を求めますので、必要な情報を開示します。

会社や金融機関は、この情報を元に審査を行うのです。

どんな情報を管理しているのかを下記にまとめましょう。

- 個人情報(氏名・電話番号・年収・勤務先など)

- クレジットカードや各種ローンの利用状況・返済状況・申し込み記録

- 滞納・遅延・延滞・強制解約・自己破産などの金融事故の事実 など

ほとんどのクレジットカード会社や金融機関は、3つの個人信用情報機関の内、1社または2社と提携しているため、もし信用情報にキズが付いていればカード会社や金融機関にその事実がわかります。

「それなら、もうクレジットカードに申し込めないの?」

このように不安になるかもしれませんが、その点は心配いりません。信用情報の保有には期限があるのです。

そこで今度は、個人信用情報機関が情報を保有している期間について解説しましょう。

カード利用料の滞納・カードの強制解約の個人信用情報保有期間は約5年間

VIASOカードなどのクレジットカードの利用料を滞納したり、カードが強制解約になったという情報が保有されている期間は、下記の表にあるように5年間です。

| 個人信用情報機関名 | 滞納・強制解約情報の保有期間 |

|---|---|

| JICC | 当該事実の発生日から5年を超えない期間 |

| CIC | 契約期間中および契約終了後5年以内 |

| 全国銀行個人信用情報センター | 契約期間中および契約終了日 完済していない場合は完済日から5年を超えない期間 |

5年を経過すれば、VIASOカードを滞納したことや強制解約になったという情報が抹消されます。

つまり、クレジットカードの申し込みや各種ローンを組みたい場合は、最低5年空ければいいのです。

しかし、クレジットカードを今すぐ手に入れたい方や、家・車などのローンを考えている方にとっては、5年間はとても長いですよね。

「こんなことなら滞納しなきゃよかった…」と後悔する前に、VIASOカードの利用料をリボ払いに変更したり、MUGFカードコールセンターに支払相談をするなどの対策を取りましょう。

では最後に、滞納額を返済せずに強制解約になった場合について解説しますね。

滞納額を返済しないまま強制解約になると裁判になる

最も最悪なケースは、滞納したにもかかわらず未払債務を返済しないままでいることです。

VIASOカードの未払債務をそのまま放っておき、督促の通知や電話を無視し続けていると裁判になってしまいます。

裁判で判決が下ると、持ち家や車などの財産から債券・貯金・給料などの資産まで差し押さえになります。

財産が差し押さえになれば家族にも迷惑がかかりますし、給料が差し押さえられれば勤め先にも金融事故を起こしたことがバレてしまいます。

ここまできたら、もう一人の問題ではありませんよね。VIASOカードを滞納したり強制解約になると、何一ついいことなどありません。

滞納しそうな場合やどうしても滞納額が支払えない場合は、MUFGカードコールセンターに電話をして、早めに支払い相談を行い、強制解約や裁判にならないようにしたいですね。

VIASOカードの利用料は滞納前に対処して強制解約を防ごう!

VIASOカードの利用料を滞納してしまったときは、下記の方法でできるだけ早めに支払う必要があります。

更に、VIASOカードを滞納すると、遅延損害金やその他費用まで支払わなくてはいけませんし、VIASOカードの利用まで停止してしまいます。

VIASOカードの利用停止日は支払日より2~3日後です。カードを復活させるには支払いを完了させることなので、下記の方法で支払いをしましょう。

- 再引き落としで支払う

- 『送金依頼書』を使ってコンビニで支払う

- 振込で支払う

- 支払専用WEBサイトで入金予定日を設定して支払う

そのまま支払いをせずに放っておいたり滞納を何度も繰り返していると、いずれVIASOカードが強制解約になってしまいます。

強制解約になれば、未払債務を全額支払わなければいけなくなりますし、三菱UFJニコス発行のVIASOカード以外のカードまで強制解約になるかもしれません。

最悪の場合は裁判になり、差し押さえになることもあります。

VIASOカードの支払いが困難になりそうな額までカードを使ってしまった場合は、早めにリボ払いに変更するか、MUFGカードコールセンターに電話をして支払い相談をするなどの対策を取ることが重要です。

この先もVIASOカードをより活用していくためにも、滞納は避けるよう心がけましょう。