キャッシュレス社会が浸透してきた現代では、ポイントが貯まったりお得な特典を受けられるクレジットカードが一般的な支払い方法になりつつありますよね。

しかし、様々な理由でやむを得ず生活保護受給者の中には、クレジットカードを作りたくても審査に通過するかどうか不安を感じている方もいることでしょう。

結論を先にお伝えすると、生活保護受給者でもクレジットカードを持つことはできます。

しかし、安定した収入がない場合は、一般的なクレジットカードへの入会審査に通過するのは非常に難しいのは事実です。

それでもクレジットカードを発行しておけば、ポイントを使って節約することも可能ですし、できればクレジットカードを入手しておきたいのが本音ですよね。

現在生活保護を受けているけれどクレジットカードを手に入れたい!というあなたのために、生活保護受給者でもクレジットカードを利用できる理由と、申し込みが可能なカードについて解説していきましょう。

生活保護受給者でもクレジットカードの審査は通る可能性はある

あくまでも可能性の話と思っておいた方が良い!

あくまでも可能性の話と思っておいた方が良い!生活保護を受けようと思ったら、まず持っている貯金の全てを生活費にしなければならなかったり、車を所有してはいけないなど、財産に関する要件がいくつかありますよね。

車に関しては一部認められる場合もあります(病院への利用等)。

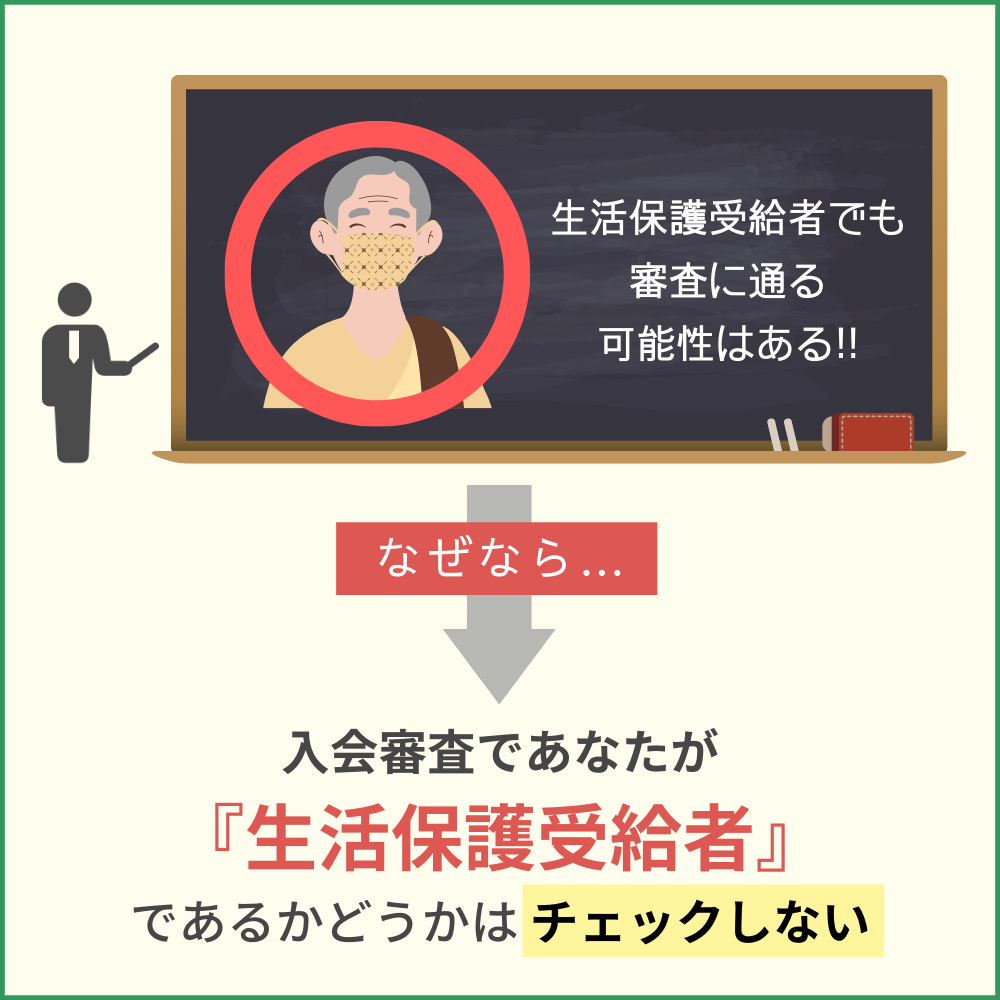

ではクレジットカードはどうなのか…というと、冒頭でもお伝えしたように、生活保護を受給していたとしてもクレジットカードの申し込みができますし、使うことも可能です。

その理由は、クレジットカードの申し込みに必要な情報の中に、生活保護を受給している旨を記入する欄がないからです。

つまり、入会審査ではあなたが『生活保護受給者』であるかどうかチェックすることはありません。

申込み入力時に職業欄や収入欄にて生活保護の入力がある場合もあるので、一概にすべて言えるわけではありません。

こういったことから、生活保護受給者でもクレジットカードの申し込みはできるのです。

ただし、過去5年以内に以下のような金融事故を起こしたことがある方は、クレジットカードの入会審査に通過する可能性はほとんどないといっていいでしょう。

- クレジットカードの利用・キャッシング・その他借金の延滞・滞納・遅延

- 携帯電話・スマートフォン本体の分割払いの滞納・遅延など

- 奨学金の滞納・遅延など

- 通信販売などの分割払いの遅延・滞納

- 自己破産・個人再生などの債務整理

- 完済前に行う過払い金請求 など

「金融事故を起こしていなければ、生活保護受給者でもクレジットカードの入会審査に通る?」

クレジットカードの申し込みはできても、審査に通過するかどうかはまた別のお話です。

そこで今度は、生活保護を受給している方が、クレジットカードの入会審査に通過する確率はどのくらいになるのかを解説しましょう。

生活保護受給者がクレジットカードの入会審査に通過する可能性はあるが確率は低い

審査通過の可能性は高くない!むしろ低いのが現実

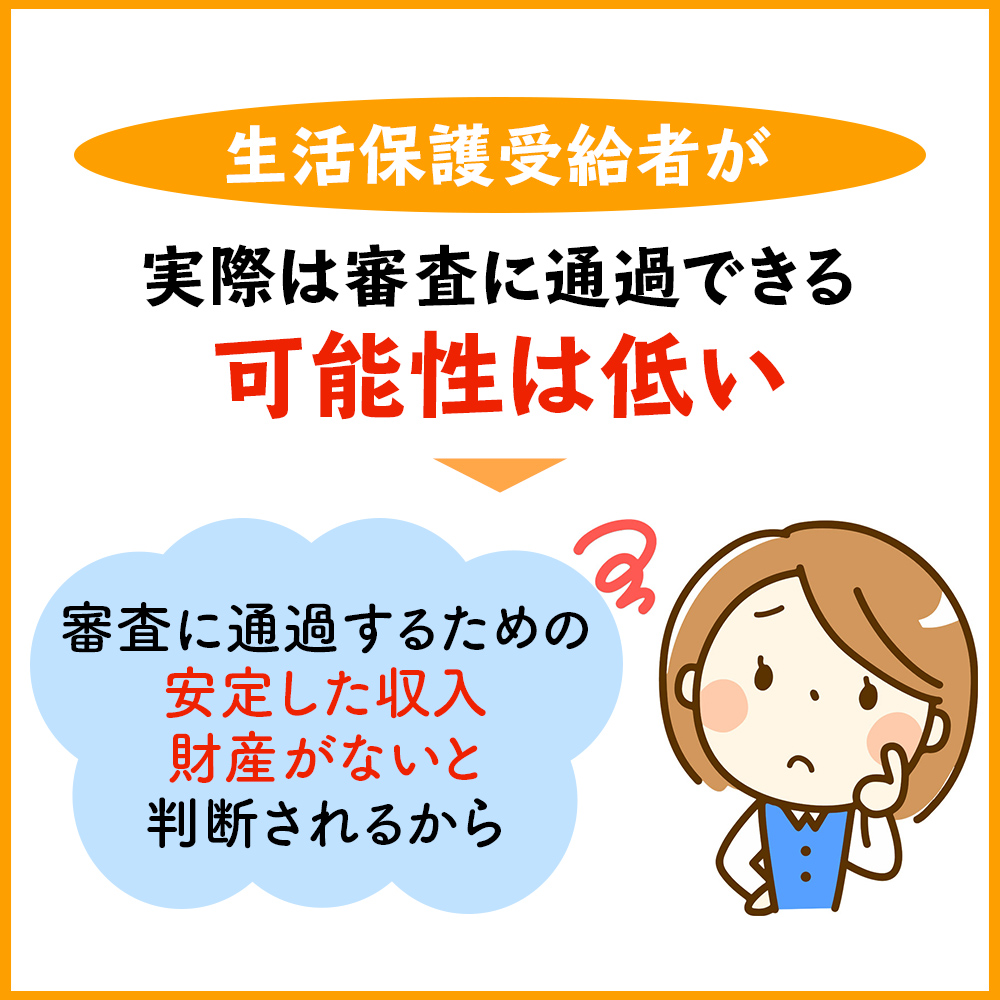

審査通過の可能性は高くない!むしろ低いのが現実生活保護を受給している方でもクレジットカードの申し込みはできますし、審査に通過する可能性もゼロではありません。

しかし、クレジットカード会社にもよりますが、実際は審査に通過できる可能性は低いといってもいいでしょう。

その大きな理由は、本人や生計を同一とする家族に安定した収入がないからです。

生活保護を受けるためには、以下の要件をすべて活用した上で、世帯全体の収入が最低生活費(厚生労働大臣の定める基準で計算される費用)に満たなかった場合に生活保護が受けられます。

| 活用する要件 | 詳細 |

|---|---|

| 資産の活用 | 預貯金を生活費に充てる 生活に利用していない土地・家屋等の売却 |

| 能力の活用 | 働くことが可能なら働く |

| あらゆるものの活用 | 年金・手当など他の制度の利用 |

| 扶養義務者の扶養 | 親族等から援助可能なら援助を受ける |

このように、生活保護を受けようと思ったら、使える財産・能力・あらゆるものを活用しきらなければいけません。

生活保護を受けているということは、あらゆるものを活用してもなお最低生活費を上回ることがないということになりますよね。

つまり、生活保護受給者は、クレジットカードの入会審査に通過するための安定した収入・財産がないことになります。

各クレジットカード会社の審査内容や判断にもよりますが、クレジットカードを入手するためにはそれなりの返済能力が必要となることから、生活保護受給者は審査に通過する可能性が低いのです。

生活保護受給者がクレジットカードを持つのは違法でも違反でもない

生活保護を受けていてもクレジットカードの発行は可能ですが、法律に違反していないかどうかも気になりますよね。

生活保護を受けていてもクレジットカードの発行は可能ですが、法律に違反していないかどうかも気になりますよね。

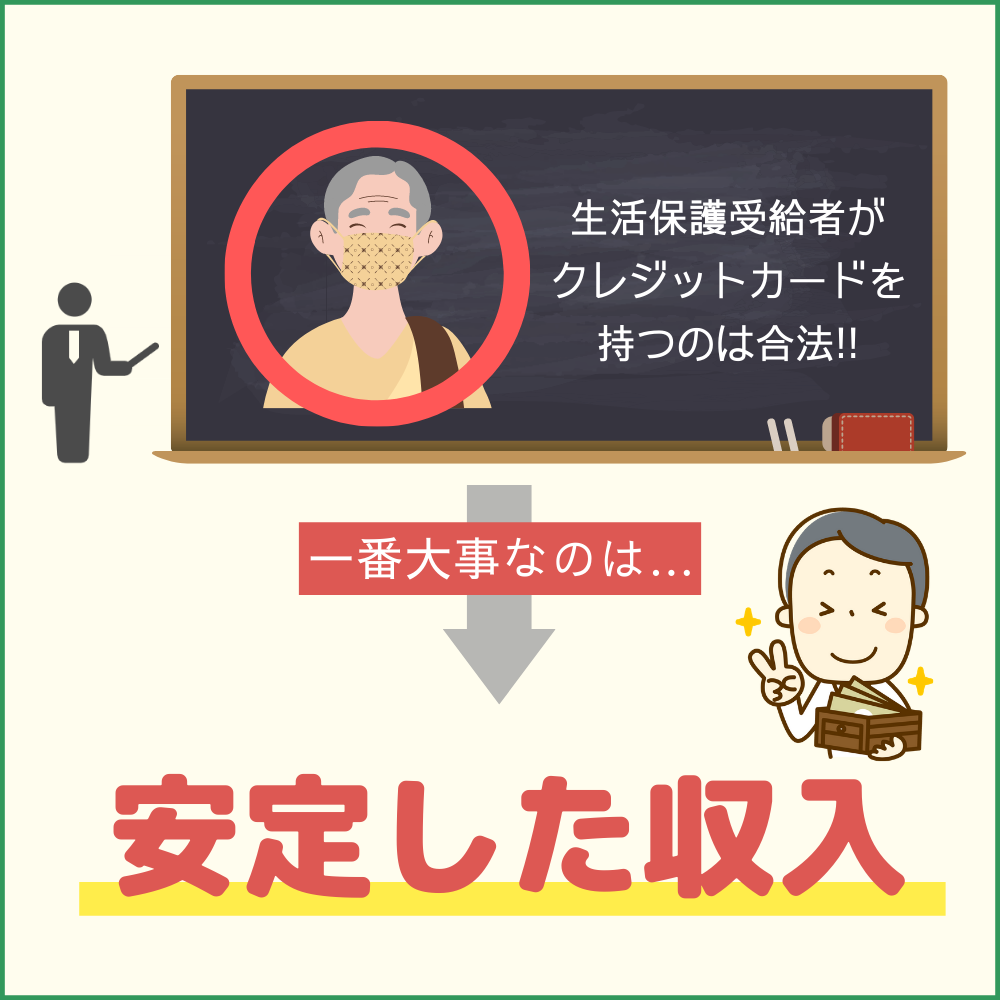

生活保護を受給している方は、クレジットカードを発行・所持してはいけない!という法律はありません。

つまり、違法ではないのです。

しかし、生活保護法の中に下記のように届け出の義務がありますので、クレジットカードを発行できた場合は、福祉事務所・保護の実施機関に届け出をする必要があります。

(届出の義務)

第六十一条

被保護者は、収入、支出その他生計の状況について変動があつたとき、又は居住地若しくは世帯の構成に異動があつたときは、すみやかに、保護の実施機関又は福祉事務所長にその旨を届け出なければならない。

引用:『厚生労働省 生活保護法』

クレジットカードの発行ができるということは、ある程度安定した収入があると判断できます。

また、クレジットカードの借入は収入に当たるからです。

そのため、クレジットカードの審査に通過して発行に至ることができたのであれば、すぐに福祉事務所・保護の実施機関に報告をしないと、生活保護法に違反する可能性があるのです。

また、クレジットカードで貯まったポイントを現金化したりキャッシュバックにすると、収入があるとみなされますから、福祉事務所・保護の実施機関への報告が必要になります。

もしクレジットカードの発行ができても、報告を怠ったことで生活保護を打ち切られては元も子もありませんよね。

クレジットカードを申し込む前に、福祉事務所・保護の実施機関で発行可能かどうかを相談しましょう。

生活保護受給者でも通る可能性のあるクレジットカード

生活保護法には、『生活保護を受けているものは支出の節約を図る義務がある』という決まりがあります。(詳細は後の章で解説します。)

生活保護法には、『生活保護を受けているものは支出の節約を図る義務がある』という決まりがあります。(詳細は後の章で解説します。)

そのため、毎日の生活に最低限必要な物でも節約していかなくてはいけないのです。

そこで活用したいのがネットショッピング。実店舗で購入するよりもインターネットで商品を購入した方が、ずっと節約になるといった理由でネットショッピングを利用する人も多いのです。

「でも、ネットショッピングの決済を代金引換や振り込みにすると、手数料がかかってしまう。」

商品自体はインターネットで購入したほうが安いのに、支払手数料が発生していては節約になりませんね。

支払いにかかる手数料を無料にするためには、はやりクレジットカードが欠かせません。

「クレジットカードの審査に通過する自信がないし、生活保護法に引っかかるのも心配。」

そんなあなたにピッタリなクレジットカードがあります。

では、どんな特徴があるクレジットカードなのかを詳しく解説しましょう。

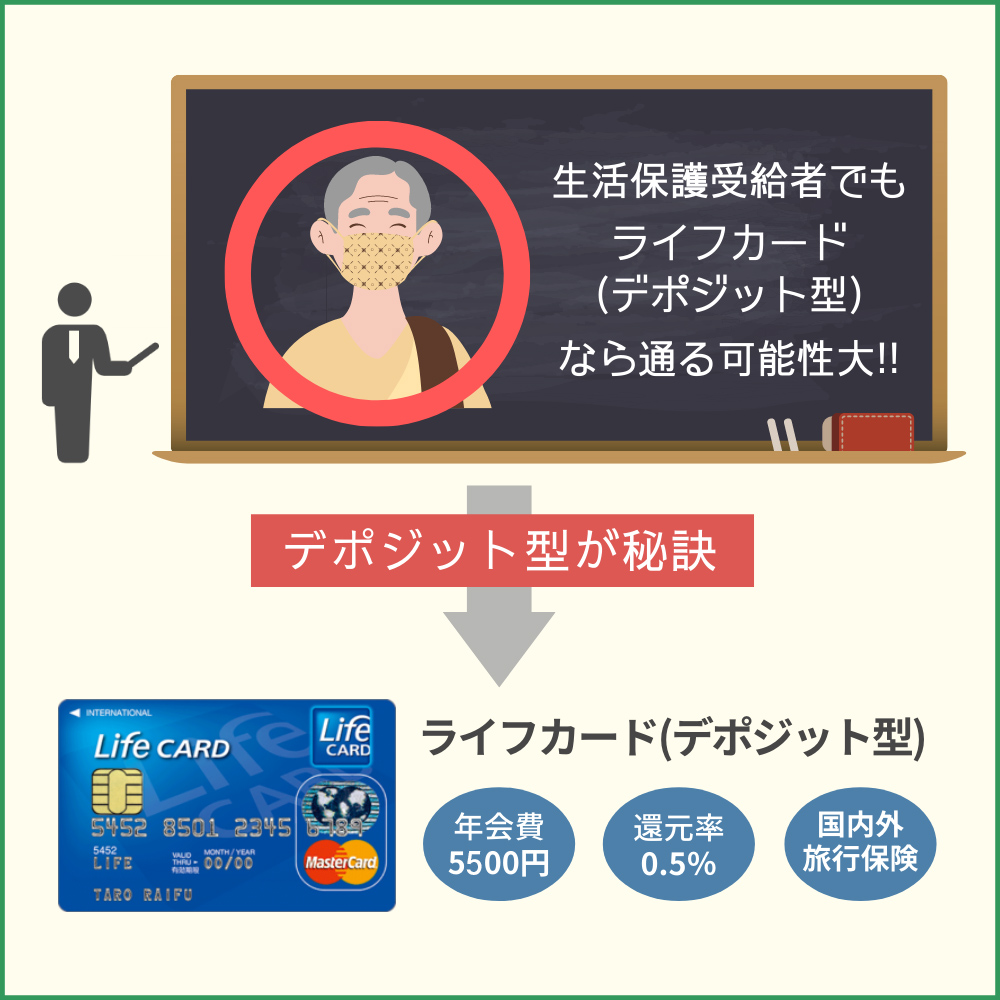

ライフカード(デポジット型)

| 限度額5万円 | 限度額10万円 | |

|---|---|---|

| 還元率 | 0.50% | 0.50% |

| 年会費 | 5,500円(税込) | 5,500円(税込) |

| デポジット (保証金) |

50,000円 | 100,000円 |

| 入会資格 | 満20歳以上 | 満20歳以上 |

| 国際ブランド | MasterCard | MasterCard |

| ETCカードの有無 | 発行不可 | 発行可能 年会費無料 |

| 家族カードの有無 | 無 | 無 |

ライフカード(デポジット型)は、ライフカードに保証金(デポジット)を預けることで利用ができるタイプのクレジットカードです。

デポジット・限度額をいくらにするかによって、ETCカードの有無に違いがありますが、年会費やポイント還元率に違いはありません。

ライフカード(デポジット型)には、以下の特典があります。

- 国内・海外旅行傷害保険付帯

- シートベルト傷害保険付帯

- 弁護士無料相談サービスあり

- LIFE DESK利用可能

- 各種優待割引サービス など

特典内容も魅力的ですが、生活保護受給者にとって最も魅力的なのは、審査に不安があっても通過しやすい審査内容であることです。

では、ライフカード(デポジット型)の審査難易度はどれくらいなのかを解説しますね

ライフカード(デポジット型)は保証金を預けるから審査には通過しやすい

一般的なクレジットカードの場合、カードの申し込みをしてから入会審査が開始されますよね。

審査内容は各クレジットカード会社によって違いがありますが、カード会社にとってあなたを保証するものは本人確認書類や個人信用情報機関による情報のみなので、審査はしっかりと行われます。

しかし、ライフカード(デポジット型)は、あなたを保証する本人確認書類・個人信用情報機関の情報以外にデポジット(保証金)があるため、一般的なクレジットカードと比べて審査に通過する確率が高くなります。

デポジットタイプだからこそ審査に通過しやすい!

デポジットタイプだからこそ審査に通過しやすい!「もしカードを解約したい場合、保証金はどうなるの?」

ライフカード(デポジット型)を発行するときに預けた保証金は、カード残高がないことを確認してから全額返還されます。

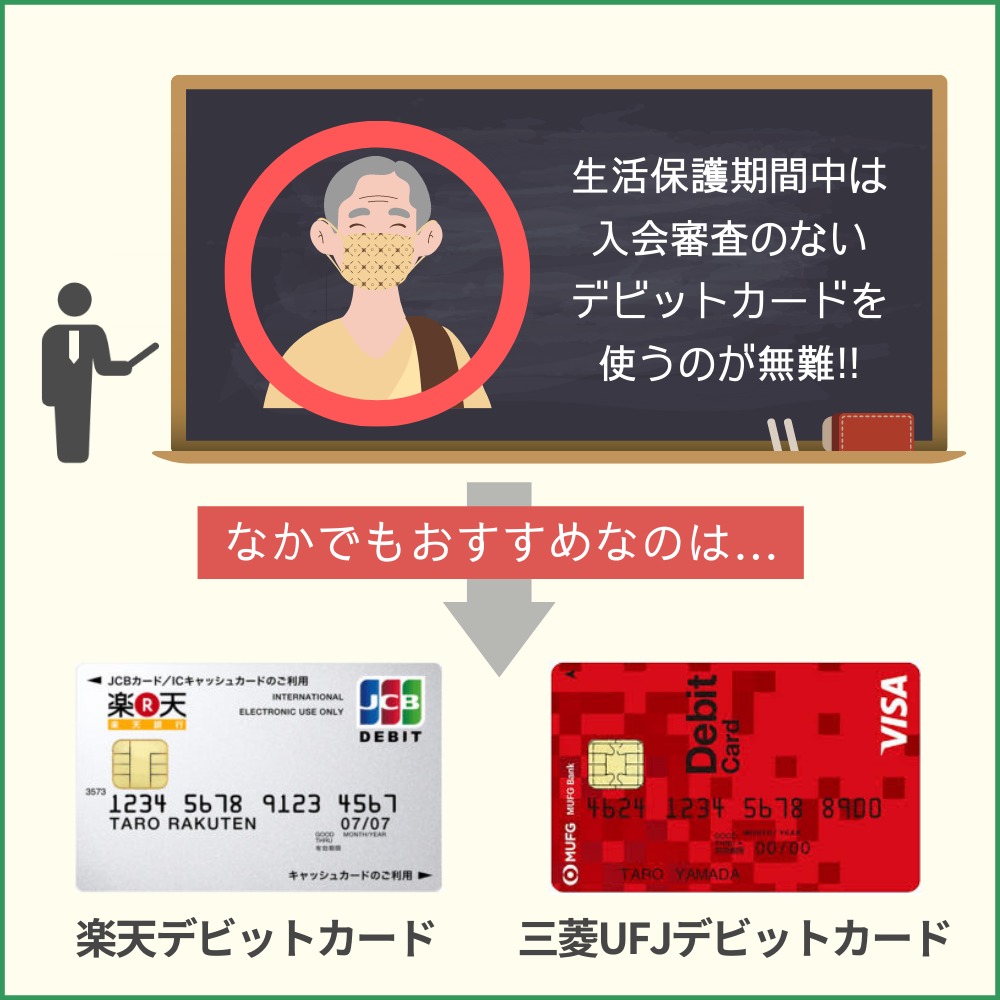

生活保護期間中はクレジットカード機能と同じようなデビットカードを使うのが無難

デビットカードでキャッシュレス生活を送るのが無難

デビットカードでキャッシュレス生活を送るのが無難「クレジットカードが発行できるのは嬉しいけど、保証金を5万円から10万円支払うのはきついな…。」

ライフカード(デポジット型)は、申し込みの際に保証金を支払わなくてはいけないので、その分生活が苦しくなってしまう可能性もゼロではありませんよね。

その上万が一、福祉事務所・保護の実施機関にクレジットカードの発行報告をし忘れてしまった場合、最悪生活保護を打ち切られてしまうこともないとは言い切れません。

そうはいっても、クレジット決済でないと支払いができないものもありますので、クレジットカードがないと困る場合もでてきますよね。

そこでぜひ活用していただきたいのがデビットカード!

デビットカードは、クレジットカード機能と同じ使い方ができるカードなので、カード決済しかできないお店でも、カード払いが可能になります。

「でも、審査に通過するか心配。」

いえいえ。デビットカードには入会審査はありません。デビットカードの発行をしている銀行の口座があり、口座に残高があればいいのです。

おすすめのデビットカード2枚をご紹介しましょう。

- 楽天デビットカード

- 三菱UFJデビットカード

では、各デビットカードの基本情報とメリット・特典をまとめましょう。

楽天デビットカード

| 還元率 | 1% |

|---|---|

| 年会費 | 無料 |

| 入会資格 | 満16歳以上 楽天銀行の口座必須 |

| 国際ブランド | JCB |

| ETCカードの有無 | なし |

| 家族カードの有無 | なし |

- ポイント還元率1%!

- 1ポイント=1円としてデビット払い可能

- 1日に利用できる限度額を自分で設定できる

- タッチ決済対応

- 『J/Secure』でセキュリティもバッチリ

- 海外JCB加盟店でも利用可能

- 海外ATMから現地通貨引き出し可能

三菱UFJデビットカード

| 還元率 | 0.2% |

|---|---|

| 年会費 | 無料 |

| 入会資格 | 普通預金口座を保有する 15歳以上(中学生は除く) |

| 国際ブランド | JCB |

| ETCカードの有無 | なし |

| 家族カードの有無 | なし |

- 0.2%のキャッシュバック!

- 1日に利用できる限度額を自分で設定できる

- タッチ決済可能

- ショッピング保険(最高年間100万円)

- 不正利用補償あり

- 海外・国内旅行保険付帯(最高3,000万円)(JCBデビットのみ)

- JCBプラザ・JCBプラザ ラウンジ利用可能(JCBデビットのみ)

- 海外各加盟店で利用可能

- 海外ATMから現地通貨引き出し可能 など

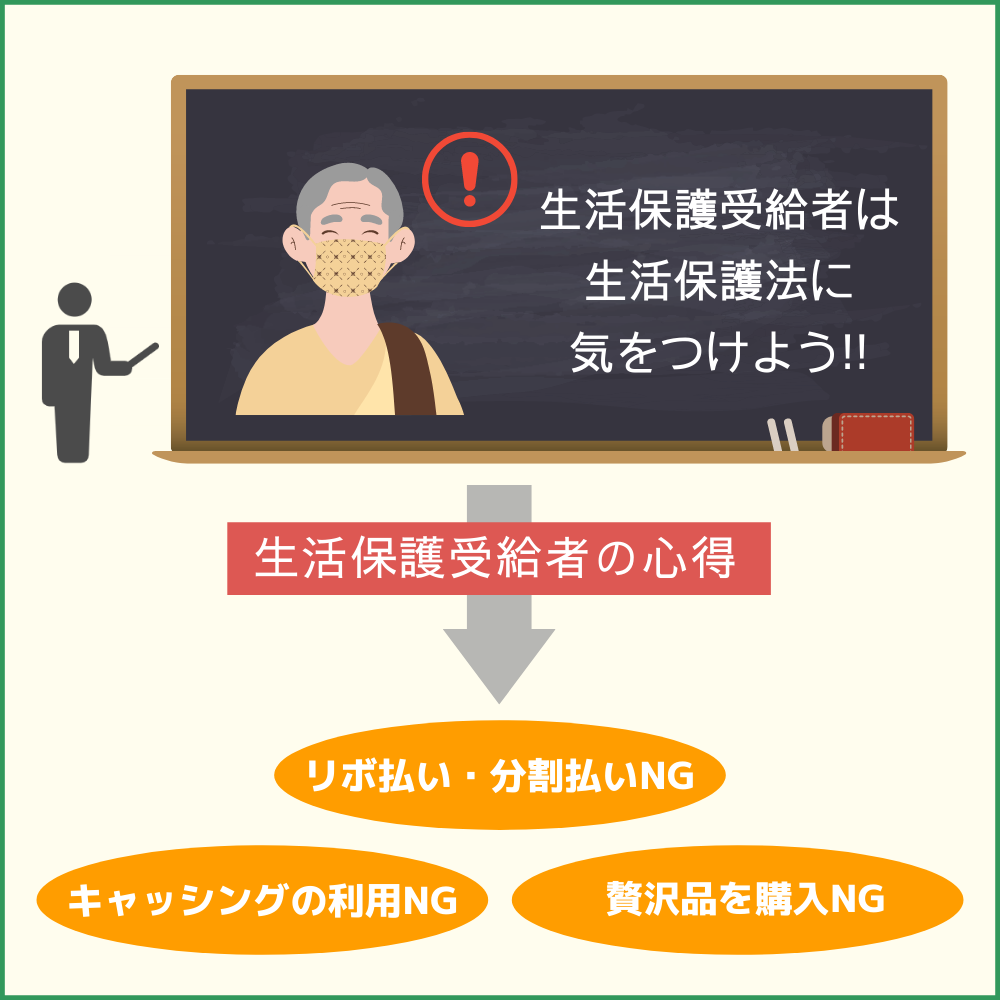

生活保護受給者がクレジットカードを利用する際の注意点

生活保護受給者がクレジットカードを使う場合、生活保護法に反することのないよう注意する点がいくつかあります。

生活保護受給者がクレジットカードを使う場合、生活保護法に反することのないよう注意する点がいくつかあります。

まずは、注意点を以下にまとめましょう。

- クレジットカードを作る前に福祉事務所・保護の実施機関に相談する

- クレジットカードを手に入れたら福祉事務所・保護の実施機関に報告する

- リボ払い・分割払いをしないこと

- キャッシングの利用はできない

- 贅沢品を購入しない(必要最低限のものを購入する)

- 生活が苦しくなる可能性がある

- 貯まったポイントは現金化(キャッシュバック)しないこと

生活保護受給者でこれからクレジットカードを作成しようとしている方、既にクレジットカードの発行をした方にとって非常に重要なことなので、ここからはもっと詳しく解説していきますね。

クレジットカードを作る前に福祉事務所・保護の実施機関に相談する

相談は必須!

相談は必須!生活保護受給者がクレジットカードの申し込みをする場合、申し込む前に福祉事務所・保護の実施機関に相談する方が安心です。

生活保護法にはクレジットカードを利用してはいけないという内容がありませんから、相談の必要はないと感じるかもしれません。

しかし、現在受けている生活保護の程度によっては、クレジットカードを使うことで生活保護を受けられなくなったり減額される可能性もあります。

「クレジットカードを手に入れたがために、生活保護を打ち切られた!」

という事態になっては、今後の生活がもっと困難になるかもしれませんよね。

そうなる前に、クレジットカードを作成しても大丈夫かどうかを福祉事務所・保護の実施機関に相談しておきましょう。

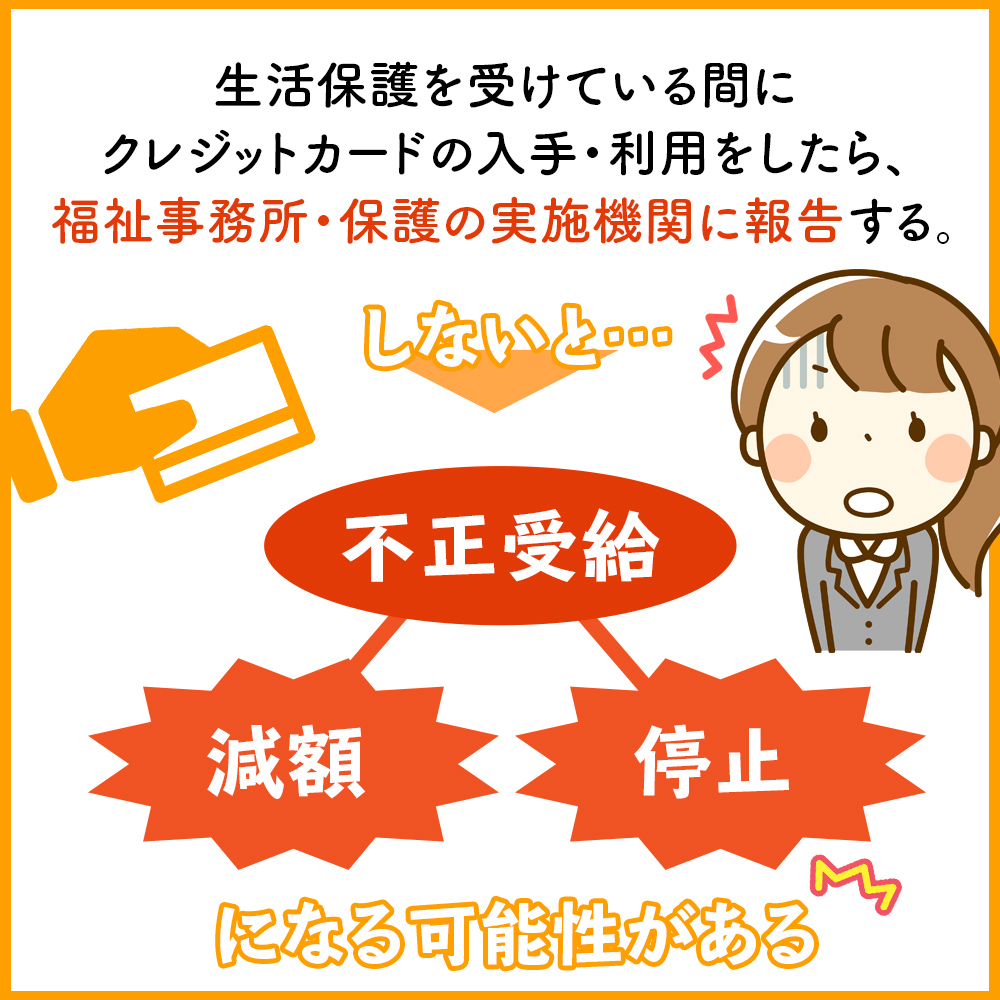

クレジットカードを手に入れたら福祉事務所・保護の実施機関に報告する

生活保護の打ち切りになる前に相談!

生活保護の打ち切りになる前に相談!生活保護を受けている間にクレジットカードの入手・カードの利用をしたら、その事実を福祉事務所・保護の実施機関に報告しなければいけません。

なぜかというと、下記の生活保護法に違反する可能性があるからです。

(届出の義務)

第六十一条

被保護者は、収入、支出その他生計の状況について変動があつたとき、又は居住地若しくは世帯の構成に異動があつたときは、すみやかに、保護の実施機関又は福祉事務所長にその旨を届け出なければならない。

引用:『厚生労働省 生活保護法』

クレジットカードで借入をするということは『収入』にあたりますので、収入に変動があったことになります。

「クレジットカードの利用をいちいち報告するなんて面倒!」

なんて怠っていると、生活保護の『不正受給』となり、生活保護の減額または停止の措置が取られる可能性がありますし、以下の生活保護法に該当する場合は保護金を返還することも充分あり得ます。

(費用返還義務)

第六十三条

被保護者が、急迫の場合等において資力があるにもかかわらず、保護を受けたときは、保護に要する費用を支弁した都道府県又は市町村に対して、すみやかに、その受けた保護金品に相当する金額の範囲内において保護の実施機関の定める額を返還しなければならない。

引用:『厚生労働省 生活保護法』

また、生活保護法には以下のことも記載してあります。

(罰則)

第八十五条

不実の申請その他不正な手段により保護を受け、又は他人をして受けさせた者は、三年以下の懲役又は百万円以下の罰金に処する。ただし、刑法(明治四十年法律第四十五号)に正条があるときは、刑法による。

2 偽りその他不正な手段により就労自立給付金若しくは進学準備給付金の支給を受け、又は他人をして受けさせた者は、三年以下の懲役又は百万円以下の罰金に処する。ただし、刑法に正条があるときは、刑法による。

引用:『厚生労働省 生活保護法』

このように、場合によっては逮捕されてしまう危険性もあるので、クレジットカードを入手・利用したら必ず報告しましょう。

リボ払い・分割払いをしないこと

クレジットカードの支払い方法には、一括(一回)払いや分割払い・リボ払いなどがあります。

クレジットカードの支払い方法には、一括(一回)払いや分割払い・リボ払いなどがあります。

生活保護受給者は、クレジットカードの支払い方法は必ず『一括』にしてください。

その理由は、下記の生活保護法でわかります。

(生活上の義務)

第六十条

被保護者は、常に、能力に応じて勤労に励み、自ら、健康の保持及び増進に努め、収入、支出その他生計の状況を適切に把握するとともに支出の節約を図り、その他生活の維持及び向上に努めなければならない。

引用:『厚生労働省 生活保護法』

つまり、自分の支払い能力を超える支出をしてはならないということです。

分割払いやリボ払いは1回で支払えないため行われる支払い方法ですし、それぞれ手数料がかかるため、節約にはなりません。

生活保護受給者は、クレジットカードの支払いは1回のみにしましょう。

キャッシングの利用はできない

前項目と同じ理由になりますが、クレジットカードのキャッシングを利用して借入をしてはいけません。

前項目と同じ理由になりますが、クレジットカードのキャッシングを利用して借入をしてはいけません。

キャッシングはクレジットカード利用と同じように『収入』にあたりますし、自分の支払い能力を超える支出にもなります。

そもそも、生活保護を受けている間は借金をしてはいけないのです。

生活保護を減額・停止される恐れがあるため、キャッシングは利用しないのが一番ですね。

またキャッシング枠を付帯することによって審査がより厳しくなる点も注意してください。

参考» クレジットカードの審査にキャッシング枠をつけると厳しくなる?!カードとキャッシング枠は別の審査に!

贅沢品を購入しない(必要最低限のものを購入する)

クレジットカードを使えば、限度額まではどんなお買い物もできてしまいます。

クレジットカードを使えば、限度額まではどんなお買い物もできてしまいます。

しかし、生活保護受給者には支出の節約をする義務がありますので、下記のような贅沢品の購入は控えなければいけません。

- 生活に必要のない車・バイク

- 2台目以上のパソコン・スマートフォン(携帯電話)・タブレットなど

- 高級家具

- ブランド品

- 宝石類

- 美術品 など

贅沢品を購入してはいけないという決まりはありませんが、生活費の節約に努めるのなら贅沢品の購入は避けましょう。

クレジットカードで支払うものは、生活に必要最低限のものに留めておくよう心がけてくださいね。

生活が苦しくなる可能性がある

クレジットカードの利用は『収入』にあたるので、生活保護の減額または停止の可能性があることをお伝えしましたね。

クレジットカードの利用は『収入』にあたるので、生活保護の減額または停止の可能性があることをお伝えしましたね。

生活保護が減額または停止することで生活が苦しくなってしまうなら、クレジットカードをで支払いをせずにデビットカードで乗り切った方がいいですよね。

また、クレジットカードの利用額は翌月または翌々月には返済しなければいけませんので、生活保護が減額されてしまうと支払いが滞ってしまい、金融事故となってしまう可能性も擦れきれません。

金融事故の情報は、向こう5年間個人信用情報機関にて登録されるため、生活保護を受けなくても生活できるようになった時、クレジットカードに入会したくても金融事故情報で審査に通過できなくなる可能性もゼロではないのです。

生活保護は、いつまでも受けられる制度ではありません。この先のことを考えて、クレジットカードを発行するかどうかを決めましょう。

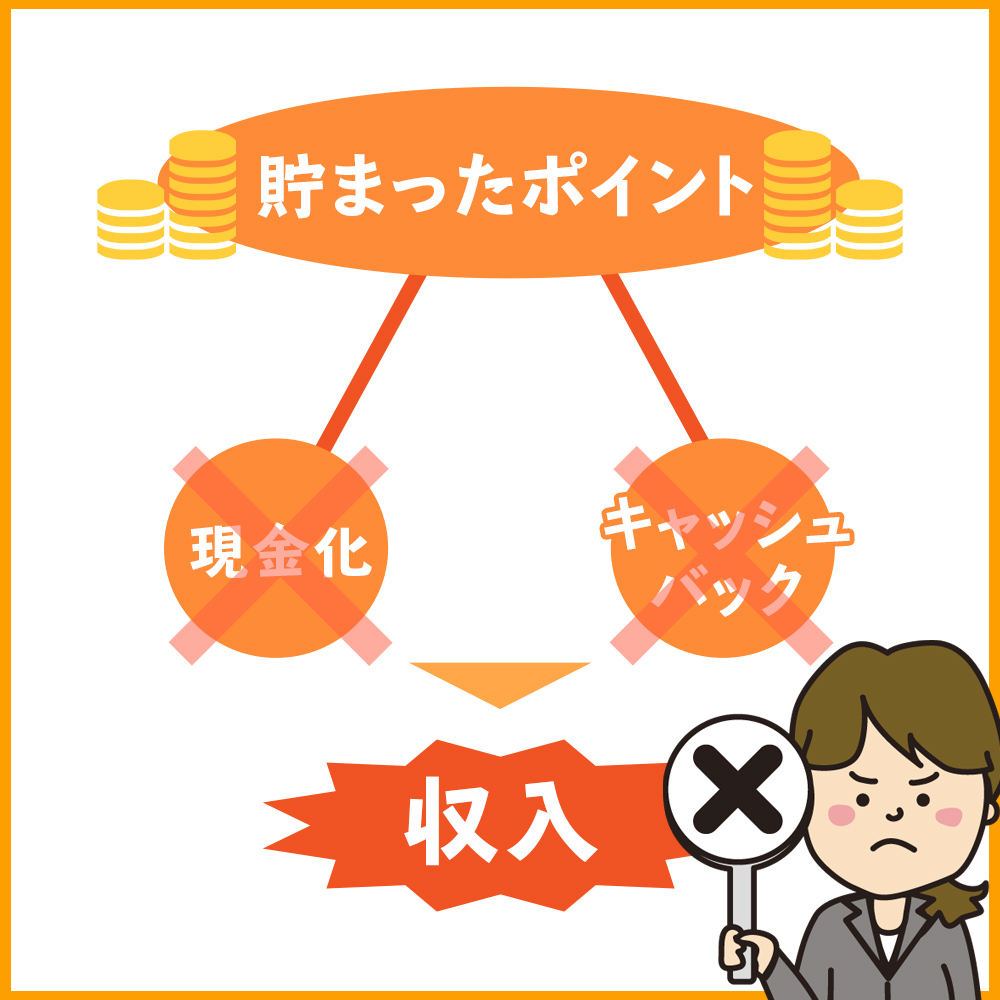

貯まったポイントは現金化(キャッシュバック)にしないこと

バレたら減額になる場合も!

バレたら減額になる場合も!カード会社にもよりますが、クレジットカードの利用で貯まったポイントは、他社のポイントや賞品に交換したり、お買い物の利用やキャッシュバックができたりと、様々な使い方ができます。

しかし、生活保護受給者は、貯まったポイントを現金化したりキャッシュバックしないようにしてください。

…というのも、ポイントを貯めるだけならいいのですが、現金化したりキャッシュバックを受けると『収入』とみなされるからです。

問8-29-2 商品券・電子マネー・ポイント等の取扱いについて

(答) 現金と同様に使用できるものは現金と同様に取り扱うものである。

例えば,他からの仕送りや贈与等の性格を有するものであれば,次官通知第8の3の(2)のイにより社会通念上収入として認定することを適当としないもののほかはすべて収入として認定することが適当である。

なお,商品の購入の際に付与されるポイント等,店舗や企業の割引やサービスの一環としての性格を有するものについては,収入として認定しないこととして差し支えない。2019 年 4月 1 日から適用

また、商品を購入して獲得したポイントは、割引と同じで収入として認定しなくていいのですが、クレジットカードに入会したことによりもらえる特典ポイントも、生活保護法により収入とみなされます。

(2) 就労に伴う収入以外の収入 第8-3-(2)

イ 仕送り、贈与等による収入

(ア) 他からの仕送り、贈与等による金銭であって社会通念上収入として認定することを適当としないもののほかは、すべて認定すること。

クレジットカードで獲得したポイントは、商品の購入や賞品への交換・カード代金に充てるといった使い方をするといいでしょう。

すでにクレジットカードを持っていてこれから生活保護を申請する場合は申告が必要?

クレジットカードを持っていることは申告しておくこと!

クレジットカードを持っていることは申告しておくこと!ここまでは、生活保護受給者がクレジットカードに申し込む場合について解説してきました。

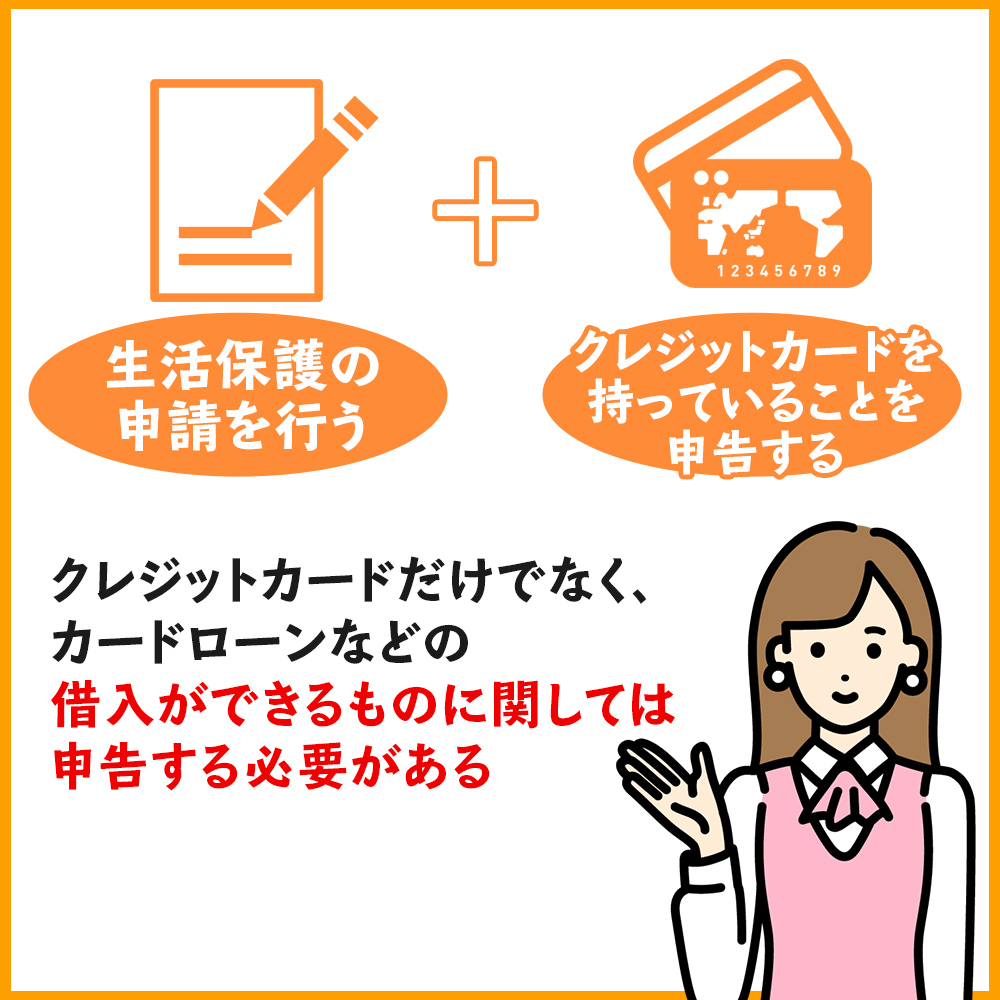

では、クレジットカードを既に持っていて、これから生活保護の申請を行う場合はどうなるのか…というと、福祉事務所・保護の実施機関とクレジットカード会社にそれぞれ申告する必要があります。

どのようなことを申告するのか、それぞれに分けて解説しましょう。

福祉事務所・保護実施機関にクレジットカードを持っていることを申告する

生活保護の申請を行う際に、現在クレジットカードを持っていることを伝えてください。

生活保護の申請を行う際に、現在クレジットカードを持っていることを伝えてください。

前章でもお伝えしたように、生活保護を受給している方が、クレジットカードを持っていてはいけないということはありません。

しかし、生活保護を受けるようになってからクレジットカードの利用が福祉事務所・保護実施機関にわかった時、場合によっては減額や停止の措置を取られる可能性もあります。

クレジットカードだけでなく、カードローンなどの借入ができるものに関しては申告する必要があるので、生活保護申請の時には必ず申告しましょう。

「でも、クレジットカードを持っていることを申告しなくても、バレることはないんじゃない?」

中にはそう考える方もいるかもしれませんが、無申告でクレジットカードを利用しても、確実にバレます。

その理由を解説しましょう。

無申告でクレジットカードを利用してもバレる!

クレジットカードを所有していることや、カード払いをしていることを福祉事務所や保護の実施機関に黙っていたとしても、各市区町村で不正受給対策として法律の下で調査しているため、不正受給を行っても必ず福祉事務所・保護の実施機関にわかるのです。

クレジットカードを所有していることや、カード払いをしていることを福祉事務所や保護の実施機関に黙っていたとしても、各市区町村で不正受給対策として法律の下で調査しているため、不正受給を行っても必ず福祉事務所・保護の実施機関にわかるのです。

例えば、大阪市では不正受給に対して以下の対策を講じています。

不正受給対策

2019年7月31日大阪市では、不正受給に関する情報を適正化推進チームに集約し、全区で情報を共有しています。

平成24年4月には、警察官OBを含む不正受給調査専任チームを全区に設置し、各区の調査力向上を図ることで、不正受給防止に向けた取組みを強化しています。

本市で生活保護を受給している人について、不正受給の可能性がある場合、その内容を、該当者が居住している区の保健福祉センターの生活保護業務担当(生活支援担当等)へ情報提供いただくことにより、調査の必要性を含め検討を行います。

つまり、生活保護受給者がクレジットカードを利用していることをご近所の方が見た場合、保険福祉センターに通報することもできるのです。

ここまで徹底しているのですから、最初から正直に申告したほうがいいですよね。

クレジットカード会社に勤務先や収入の変更を届ける

生活保護を受けることになるということは、クレジットカードの申し込みの時に申告した以下の事項が変更になる可能性があります。

生活保護を受けることになるということは、クレジットカードの申し込みの時に申告した以下の事項が変更になる可能性があります。

- 勤務先

- 年収・財産

- 場合によっては、住所・電話番号・家族構成・住居形態など

原則、あなたの情報に変更があった場合は、登録情報をその都度変更しなければいけません。

収入が少なくなったり勤務先が変更になることで、元々持っていたクレジットカードの利用限度枠が低くなるかもしれませんが、そこは仕方がないことです。

「クレジットカードの使い過ぎを防止するため!」と考えて、新たな気持ちで今後のクレジットカードの使い方を考えていきましょう。

「ところで、カード会社には生活保護を受けていることを申告しなければいけないの?」

あなたの情報が変更になるわけですから、生活保護受給者になったことも申告するのか心配になるかもしれませんね。

しかし、クレジットカードの情報に『生活保護』の有無を記載する欄がないため、クレジットカード会社には生活保護受給者であることがわかることがありませんし、生活保護を受けていることをあえて報告する必要もありません。

クレジットカードに登録してあるあなたの情報のみ、正直に変更しておきましょう。

生活保護受給者がクレジットカードを持つ注意点や審査まとめ

生活保護受給者であっても、クレジットカードの申し込みができることがわかりましたね。

しかし、クレジットカードの審査に通過できる可能性が低いこと、クレジットカードを入手したら福祉事務所または保護の実施機関に申告する必要があるなど、注意しておきたい点がいくつもあります。

特に、クレジットカードを持っている・利用していることを報告しておかないと、生活保護法に違反したことになり、減額または停止となってしまうかもしれません。

それ以外にも、クレジットカードを持つことによって生活保護が減額または停止となり、生活が苦しくなってしまったり、一括払い以外の支払い方法が選択できない、キャッシングができないなど利用できるサービスの範囲が狭くなるのも要注意です。

ネットショッピングなどでどうしてもカードが必要な場合は、銀行口座さえあれば申し込みができるデビットカードがありますので、今後の節約生活のためにも検討してみるといいでしょう。