クレジットカードの支払い方法のひとつに、リボ払いがあります。

実際にリボ払いを利用したことがある方もいらっしゃるのではないでしょうか。

リボ払いは、毎月設定された金額がクレジットカード利用料として口座から引き落とされますので、無理なく支払いができて非常に便利です。

しかし、「リボ払いの仕組みを説明できる!」…という方は意外に少ないのです。

リボ払いの仕組みをきちんと知っておかないと、後の支払いが困難になってきたり、借金がいつまでも終わらないといった事態も起こりかねません。

そこで、リボ払いの仕組みについてわかりやすく解説していきますので、ぜひ参考にしてクレジットカードと上手に付き合っていきましょう。

基礎知識編|リボ払いの仕組み

リボ払いがどんな支払い方法なのかを理解していないと、いざクレジットカードでリボ払いをしようと思っても、今後どのように支払えばいいのかわかりませんよね。

リボ払いがどんな支払い方法なのかを理解していないと、いざクレジットカードでリボ払いをしようと思っても、今後どのように支払えばいいのかわかりませんよね。

まずは、クレジットカードの支払い方法を挙げてみましょう。

- 一括払い(一回払い)

⇒1回の支払いで全額支払う - 分割払い

⇒支払回数を指定して支払う - リボ払い

⇒毎月の支払金額を決めて支払う - ボーナス払い

⇒ボーナスが出る月に支払う など

リボ払いは正式には『リボルビング払い』と言い、毎月の支払金額を一定金額に設定し、毎月その金額を返済していく方法です。

最初の段階でリボ払いの設定額が5,000円のものもあれば10,000円のものもあり、自分で毎月の支払金額を変更することも可能です。

このことを踏まえて、知っておきたいリボ払いの仕組みを以下の項目に分けて解説していきます。

- リボ払いの手数料

- 定額方式と残高スライド方式

早速、上記の項目についてわかりやすくまとめていきましょう。

リボ払いの手数料

各カードだいたい同じ手数料がかかる

各カードだいたい同じ手数料がかかるリボ払いは、どこのクレジットカード会社でもリボ払い手数料(包括信用購入あつせんの手数料)を設けています。

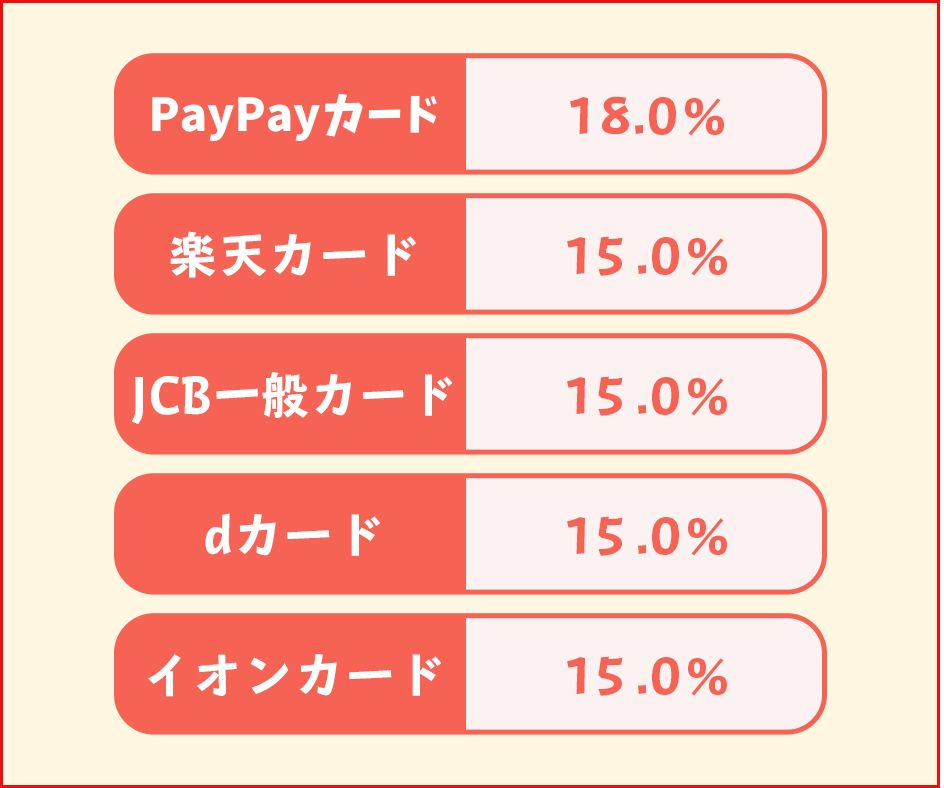

どのくらいの手数料を支払うのかを、一部のクレジットカードをピックアップしてまとめてみましょう。

| リボ払い手数料の年率 | |

|---|---|

| PayPayカード | 18.0% |

| 楽天カード | 15.0% |

| JCB一般カード | 15.0% |

| dカード | 15.0% |

| イオンカード | 15.0% |

いまいち手数料にどのくらいかかるのかピンとこないかもしれませんね。

一般的な定期預金や普通預金と比べるとリボ手数料の高さがわかりますので、以下の表で比較してみましょう。

| 年率 | |

|---|---|

| 一般的な普通預金の金利 | 0.001% |

| 一般的な定期預金の金利 | 0.01% |

| リボ払いの金利 | 15.0%または18.0% |

普通預金や定期預金にお金を預けていても利息がたくさん付くことはありませんよね。

しかし、リボ払いの金利は15%または18%なので、リボ手数料がどれだけ高いかがわかります。

リボ払いは、このように高い手数料が発生することも覚えておきましょう。

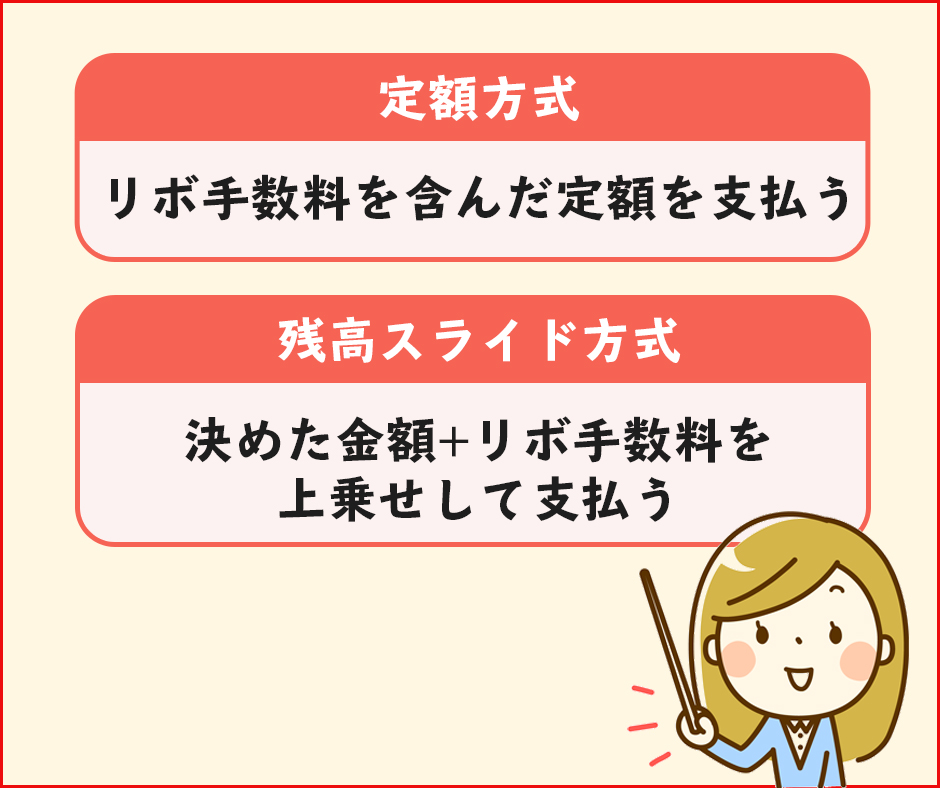

リボ払いには定額方式と残高スライド方式がある

2つのリボ払いの違いを知ろう!

2つのリボ払いの違いを知ろう!リボ払いには、クレジットカード会社やクレジットカードによって、定額方式と残高スライド方式があります。

- 定額方式:リボ手数料を含んだ定額を支払う

- 残高スライド方式:決めた金額+リボ手数料を上乗せして支払う

定額方式は毎月決まった金額にリボ手数料を含んで引き落とされる支払い方法であり、残高スライド方式は毎月決まった金額にリボ手数料が足された金額が引き落とされる方法です。

…と、文章で説明してもわかりずらいので、10万円のお買い物をして、毎月支払うリボ払い設定金額を5,000円(年率15.0%)と設定した場合の例を挙げてまとめてみましょう。

| 10万円のお買い物をして、リボ払い設定金額 5,000円で支払いをした場合 | リボ払い1回目にに支払う金額 |

|---|---|

| 定額方式 | 3,750円+1,250円(1回目のリボ手数料)=5,000円 |

| 残高スライド方式 | 5,000円+1,250円(1回目のリボ手数料)=6,250円 |

※リボ払い手数料の計算式は『リボ払い残高×15.0%(年率)÷12か月』です。

このように、定額方式と残高スライド方式は、リボ手数料を設定金額に含むか含まないかの違いがあるのです。

では、前項のように一部のクレジットカードをピックアップして、どのクレジットカードがどの支払い方式なのかをまとめましょう。

| リボ払い支払い方式 | |

|---|---|

| PayPayカード | 残高スライド方式 |

| 楽天カード | 残高スライド方式 |

| JCB一般カード | 残高スライド方式・定額方式 |

| dカード | 残高スライド方式 |

| イオンカード | 残高スライド方式 |

ほとんどのクレジットカードが残高スライド方式ですが、JCB一般カードのように両方の方式を用意しているカードもあります。

あなたがリボ払いをする際に、そのクレジットカードがどちらの方式を採用しているのか知っておかないと、残高不足でカードの支払いができなかった!という大変な事態を起こしてしまうかもしれません。

そうならないためにも、リボ払いを利用する前にしっかり確認しておきましょう。

基本的にリボ払いは手数料で損|できるだけ一括払いを活用しよう!

リボ払いの基本を解説しましたが、「リボ払いって手数料が高い。」と感じた方が多かったのではないでしょうか。

リボ払いの基本を解説しましたが、「リボ払いって手数料が高い。」と感じた方が多かったのではないでしょうか。

基本的にリボ払いはどのクレジットカードでも手数料を高く設定していますので、一括払いをした方が余分な支払いを避けることができます。

また、一括払いができない場合は、分割払いやボーナス払いをするなどの工夫をしましょう。

「でも、分割払いも手数料がかかるし、同じように数回に分けて支払うならリボ払いと同じでは…?」

確かに、分割払いも数回に分けて支払うので、リボ払いと同じように感じますよね。しかし、リボ払いと分割払いには大きな差があるのです。

そこで今度は、リボ払いと分割払いの違いについて解説していきましょう。

リボ払いと分割払いの手数料(年率)の違い

分割払いならリボ地獄に陥らない!

分割払いならリボ地獄に陥らない!リボ払い・分割払い共に、借金を数回に分けて支払うことになるため、それぞれ設定された手数料が発生します。

分割払いの多くは、支払回数によって年率に違いがあり、楽天カードの分割払いの場合は、以下のように実質年率が設定されています。

| 支払回数 | 金利 | 100円にかかる手数料 |

|---|---|---|

| 2回払い | 0% | 無料 (2回払いの場合手数料は発生しません) |

| 3回払い | 12.25% | 2.04円 |

| 5回払い | 13.50% | 3.40円 |

| 6回払い | 13.75% | 4.08円 |

| 10回払い | 14.50% | 6.80円 |

| 12回払い | 14.75% | 8.16円 |

| 15回払い | 15.00% | 10.20円 |

| 18回払い | 15.00% | 12.24円 |

| 20回払い | 15.00% | 13.60円 |

| 24回払い | 15.00% | 16.32円 |

| 30回払い | 15.00% | 20.40円 |

| 36回払い | 15.00% | 24.48円 |

楽天カードの分割払いの計算式は、下記の通りです。

- 【分割払い残高】÷【100円】×【100円にかかる手数料】=【分割払いの利息】

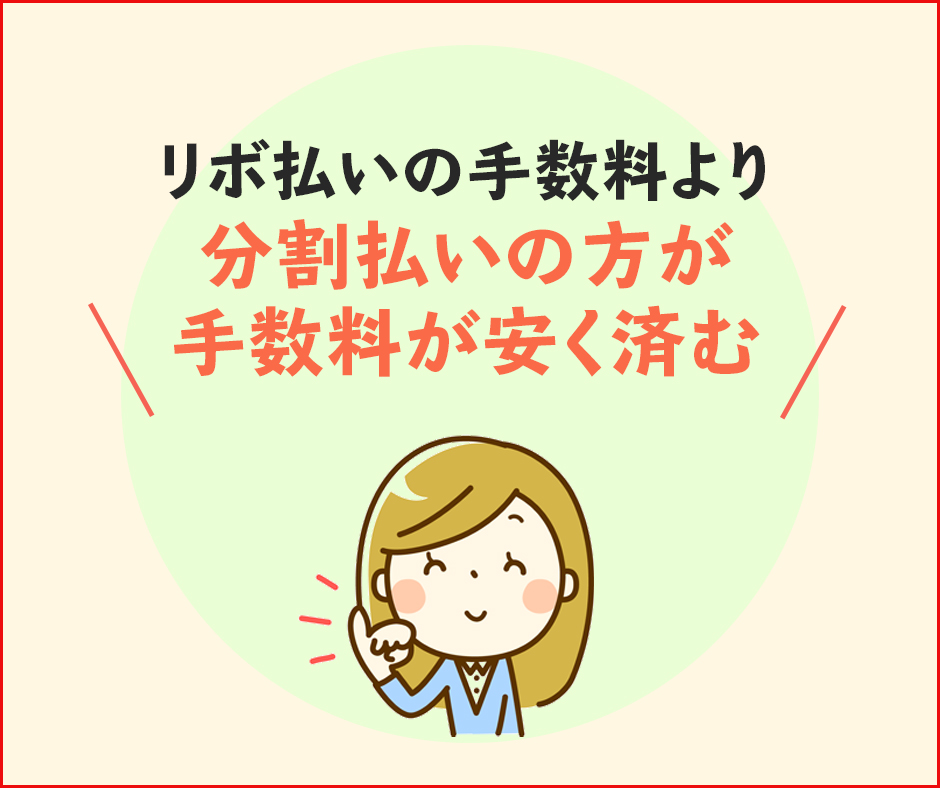

分割払いの表を見てもわかる通り、分割で12回までならリボ払いよりも年率が低いですね。

リボ払いの実質年率は金額や支払回数にかかわらず15.0%または18.0%であることを考えると、分割払いの方が手数料が安く済むことがわかります。

この他にもリボ払いと分割払いには違いがあるので、まとめていきますね。

リボ払いは毎月支払う金額が決まっているが分割は金額が変わる

リボ払いと分割払いの根本的な違いはココ!

リボ払いと分割払いの根本的な違いはココ!リボ払いは、商品を購入したときの金額や支払回数にかかわらず、毎月同じ額の支払いをしていきます。

それに対して、分割払いは先に支払回数を決めておき、その回数で毎月支払う金額を決定します。

わかりやすくまとめると、下記の通りです。

- リボ払い

⇒【支払い合計金額】÷【設定した1回の支払金額】=【支払い回数】 - 分割払い

⇒【合計支払金額】÷【支払い回数】=【1回の支払金額】

※この時点では手数料を考慮しないものとします。

分割払いの場合、各クレジットカード会社で支払回数が決められており、あなたの支払いたい回数を指定します。

- 2回

- 3回

- 5回

- 6回

- 10回

- 12回

- 15回

- 18回

- 20回

- 24回 など

クレジットカード会社によって分割払いの支払回数は決まっていますので、その回数以外の数字を選択することはできません。

リボ払いと分割払いにはもうひとつ大きな違いがありますので、以下にまとめましょう。

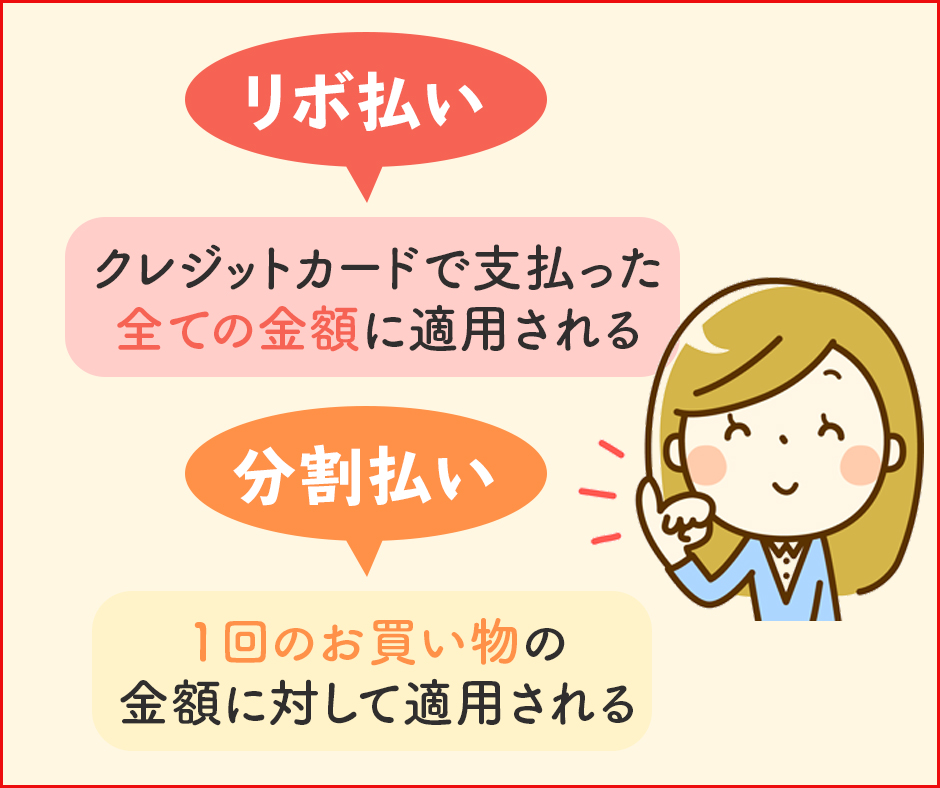

リボ払いは全ての利用金額に適用・分割払いは1回のお買い物に対して適用

リボ払いは、利用したクレジットカードの全ての金額に対して、毎月の支払額を引き落としていく方法です。

リボ払いは、利用したクレジットカードの全ての金額に対して、毎月の支払額を引き落としていく方法です。

それに対して、分割払いはひとつの商品・1回のお買い物の金額に対して回数を決めて支払う方法なので、この部分もリボ払いとは違うところです。

- リボ払い

⇒クレジットカードで支払った全ての金額(総合計金額)に適用される - 分割払い

⇒1回のお買い物の金額に対して適用される

リボ払いは毎月支払う金額が決まっていますので、次の月以降にクレジットカードを使ってお買い物をしても、毎月支払う金額は変わりません。

分割払いは、1回のお買い物の金額に対して何回に分けて支払うかを決めるので、商品を購入するごとに『3回払い』や『10回払い』など、支払い回数を指定することになります。

リボ払いは分割払いと違って毎月支払う金額がほぼ一定に保たれているため、資金繰りが非常に楽にできるといったメリットがあります。

しかし、使い方を一つ間違えると、借金ばかりが増えてしまいいつまでたっても借金の返済ができないといった事態も起こります。

このようにご説明すると不安になってきますよね。

そこで、リボ地獄に陥らないためにリボ地獄の事例を解説しましょう。

リボ払いは一つ間違えるとリボ地獄に!

支払っているのに元金が減らない状況に!

支払っているのに元金が減らない状況に!リボ払いはクレジットカードを利用した全ての支払いに対して行う支払い方法ですので、毎月クレジットカードを使っていれば、その分リボ払いも増えることになり、支払期間も長くなります。

どういうことなのかを、10万円のお買い物をした時と50万円のお買い物をしたときの例を挙げて、残高スライド方式で返済するとして解説していきますね。

お買い物額10万円をリボ払い(10,000円)で返済していく場合

購入した商品が全部で10万円であり、その支払い方法をリボ払いにしたとしましょう。

1か月の返済額を10,000円で設定した場合、ざっと計算すれば10か月で返済できることになります。

しかし、毎月支払う10,000円にはリボ払い手数料がかかりますので、今回は15.0%のリボ手数料が発生するとして、下記の表にまとめました。

| 支払い設定額 | リボ払い手数料 | 支払い合計金額 | 残高 | |

|---|---|---|---|---|

| 1回目 | 10,000円 | 1,250円 | 11,250円 | 90,000円 |

| 2回目 | 10,000円 | 1,125円 | 11,125円 | 80,000円 |

| 3回目 | 10,000円 | 1,000円 | 11,000円 | 70,000円 |

| 4回目 | 10,000円 | 875円 | 10,875円 | 60,000円 |

| 5回目 | 10,000円 | 750円 | 10,750円 | 50,000円 |

| 6回目 | 10,000円 | 625円 | 10,625円 | 40,000円 |

| 7回目 | 10,000円 | 500円 | 10,500円 | 30,000円 |

| 8回目 | 10,000円 | 375円 | 10,375円 | 20,000円 |

| 9回目 | 10,000円 | 250円 | 10,250円 | 10,000円 |

| 10回目 | 10,000円 | 125円 | 10,125円 | 0円(完済) |

※リボ払い手数料の計算式は『リボ払い残高×15.0%(年率)÷12か月』でおこなわれています。

最終的に支払った額は以下のようになります。

- 引き落とし合計金額(計10回)

⇒106,875円 - 内、リボ手数料支払い合計金額

⇒6,875円

10万円のお買い物をしてリボ払いにしたことで、リボ手数料6,875円を支払うのはかなり大きい金額ですよね。

しかし、ここで驚くのはまだ早いのです。

「毎月10,000円に手数料を足した金額を支払うのはキツイから、設定額を5,000円にしよう!」

と、設定金額を毎月5,000円にした場合はどうなるのでしょう。

お買い物額10万円をリボ払い(5,000円)で返済していく場合

手数料だけで13,000円以上も

手数料だけで13,000円以上も今度は、毎月の返済額を5,000円にした場合を表にまとめましょう。

| 支払い設定額 | リボ払い手数料 | 支払い合計金額 | 残高 | |

|---|---|---|---|---|

| 1回目 | 5,000円 | 1,250円 | 6,250円 | 95,000円 |

| 2回目 | 5,000円 | 1,187円 | 6,187円 | 90,000円 |

| 3回目 | 5,000円 | 1,125円 | 6,125円 | 85,000円 |

| 4回目 | 5,000円 | 1,062円 | 6,062円 | 80,000円 |

| 5回目 | 5,000円 | 1,000円 | 6,000円 | 75,000円 |

| … | … | … | … | … |

| 17回目 | 5,000円 | 250円 | 5,250円 | 15,000円 |

| 18回目 | 5,000円 | 187円 | 5,187円 | 10,000円 |

| 19回目 | 5,000円 | 125円 | 5,125円 | 5,000円 |

| 20回目 | 5,000円 | 62円 | 5,062円 | 0円(完済) |

※リボ払い手数料の計算式は『リボ払い残高×15.0%(年率)÷12か月』でおこなわれています。

毎月10,000円を支払っている場合は完済までの支払回数が10回ですが、5,000円の設定にすると、返済回数がなんと20回になってしまい、1年と8か月支払い続けることになります。

しかも、最終的に支払った金額は以下の通りです。

- 引き落とし合計金額(計20回)

⇒113,120円 - 内、リボ手数料支払い合計金額

⇒13,120円

毎月の設定額が10,000円の時と違って、リボ払い手数料の支払い合計金額が増えてしまいました。

13,120円あれば、欲しかったバッグでも豪華な食事でも楽しめてしまう金額です。

そう考えると、リボ払いがいかにもったいないかがわかりますよね。

さらに、次の月もクレジットカードを使ってお買い物をすれば、その分リボ払いで支払う期間が長くなっていきます。これがいつまでも続いていくことが『リボ地獄』なのです。

しかし、「リボ払いってコワイ!デメリットしかない!」と思わないでください。

支払日にどうしてもお金が準備できそうにない時にリボ払いを利用することで欲しいものが手に入ったり、リボ払いで得ることができるメリットもたくさんあるのです。

そこで次の項目から、リボ払いを利用することで得られるメリットについて解説していきましょう。

クレジットカードでリボ払いを利用するメリット

リボ払いも正しく使えばメリットを得られることも

リボ払いも正しく使えばメリットを得られることもクレジットカードの支払い方法をリボ払いにすることで、特典を受けられるカードもありますし、お得になるカードもあります。

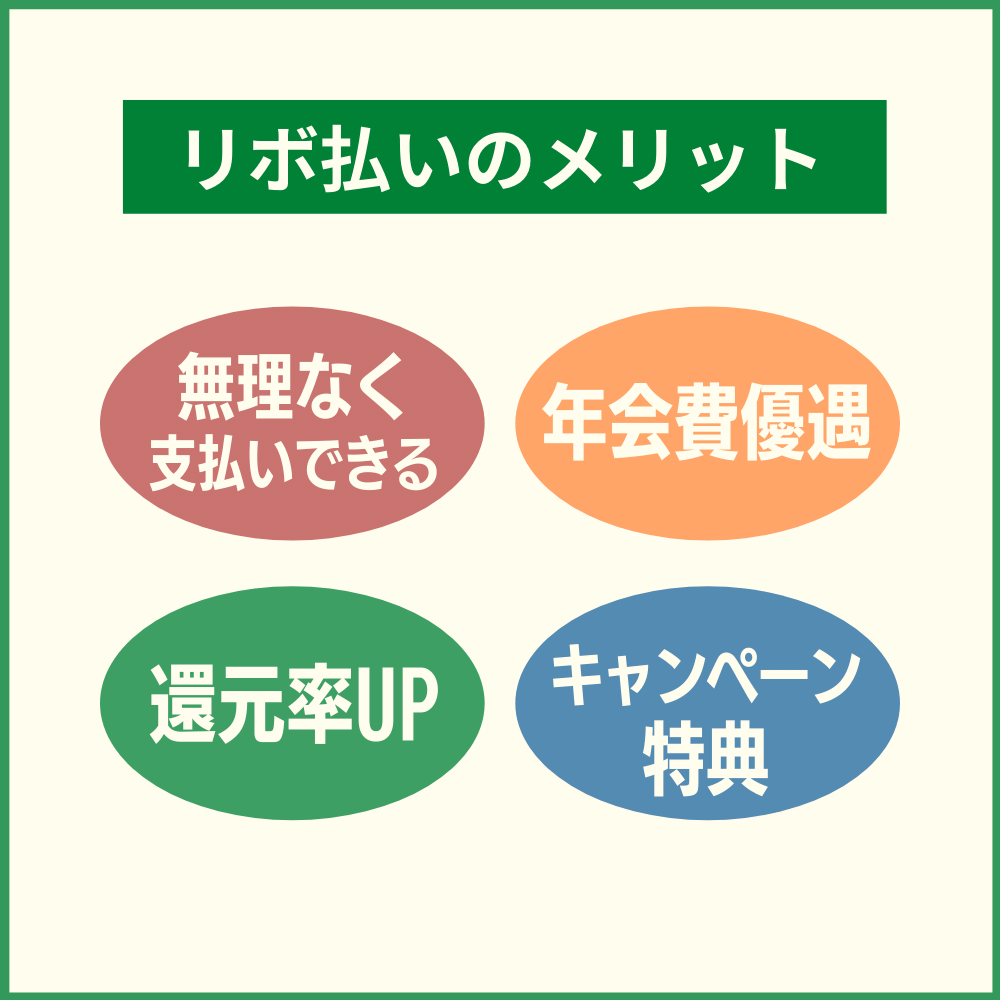

まずは、リボ払いにどんなメリットがあるのかを簡単に以下にまとめましょう。

- 毎月の支払いが無理なくできる

- 年会費が優遇される

- ポイント還元率が上がる

- キャンペーンで特典がもらえる

早速、それぞれを詳しく解説していきますね。

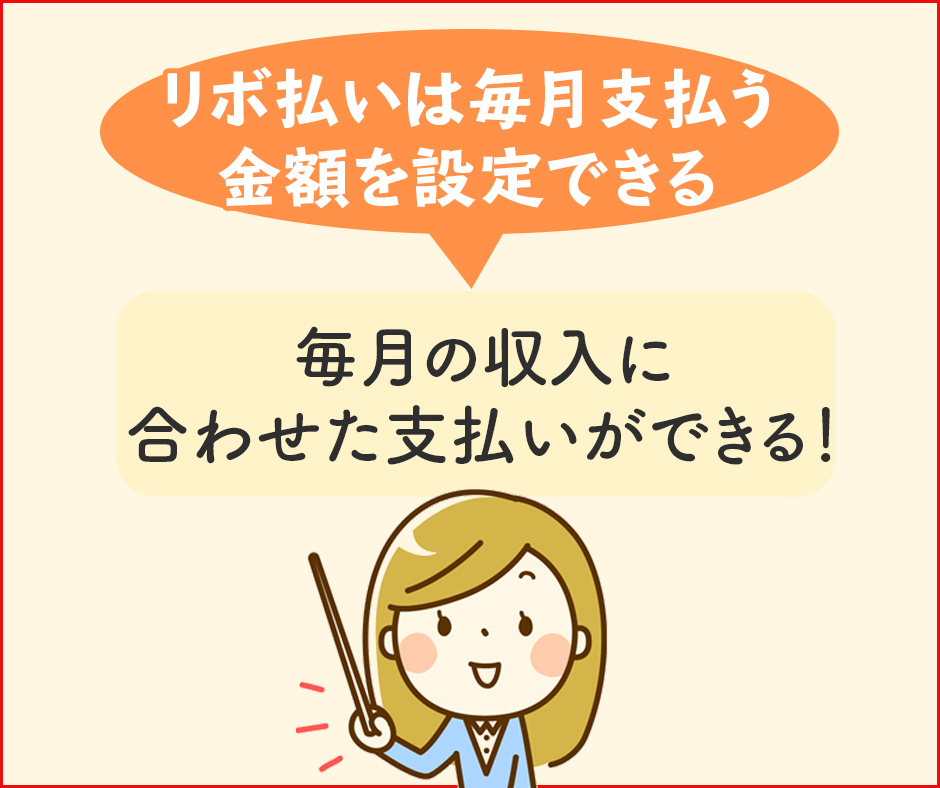

毎月の支払いが無理なくできる

リボ払いは毎月支払う金額をあなた自身で設定できるため、毎月の収入に合わせた支払いができます。

リボ払いは毎月支払う金額をあなた自身で設定できるため、毎月の収入に合わせた支払いができます。

よって、無理な支払いをすることなく資金繰りが非常に楽です。

しかし、リボ払いにかかる手数料の高さを考慮すると、いつまでもリボ払いのままでは手数料分がもったいないですよね。

支払いに余裕ができる月や臨時収入があったときなどは、繰り上げて一括返済を行っておくと、今後支払う手数料を安くすることが可能です。

リボ払いは、少しでも早く終わらせておきましょう。

参考» リボ払いをやめたい!一括返済をする方法と得られるメリット

リボ払いを利用すると年会費が優遇される

年会費優遇のカードは意外と多いけど、あまり推奨はしない

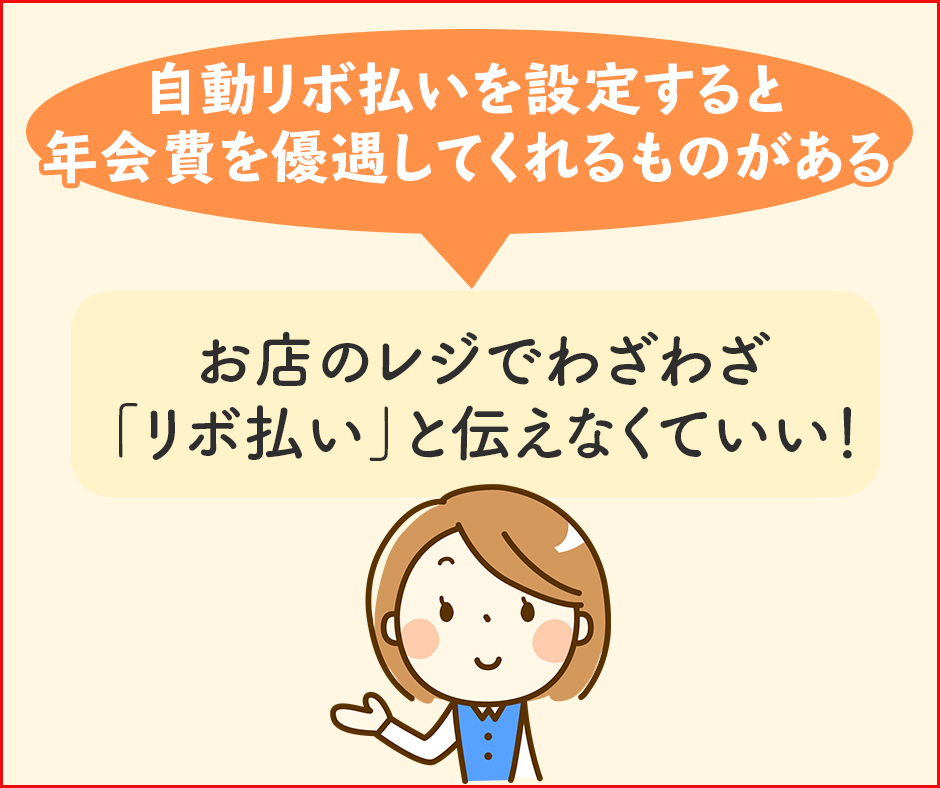

年会費優遇のカードは意外と多いけど、あまり推奨はしないクレジットカードの中には、自動リボ払いを設定することでカードにかかる年会費を優遇してくれるものがあります。

三井住友カードであれば、自動リボである『マイ・ペイすリボ』に登録した上で前年度1回以上のカード利用があれば、翌年の年会費が無料になります。

自動リボ払いとは、クレジットカードを利用する前に設定しておくことで、今後そのクレジットカードを使って支払いをしたもの全てがリボ払いになる支払い方法です。

自動リボ払いとは、クレジットカードを利用する前に設定しておくことで、今後そのクレジットカードを使って支払いをしたもの全てがリボ払いになる支払い方法です。

たとえば、50,000円のお買い物をしてクレジットカードを提示し、「一括払いで」と申し出ても、自動リボが設定されていれば自動的にリボ払いになります。

お店のレジでわざわざ「リボ払い」と伝えなくていいのが嬉しいですね。

ただし、自動リボ払いも同じようにリボ手数料が発生しますので、できるだけリボ払い1回目で支払いきれるようにするか、数回リボ払いをした後繰り上げ返済するなどの工夫が必要です。

クレジットカードの中には、1回目の支払いにリボ手数料がかからないものもあります。

自動リボを設定したまま1回で支払い切りたい時は、リボ設定金額を高めて設定しておくといいでしょう。

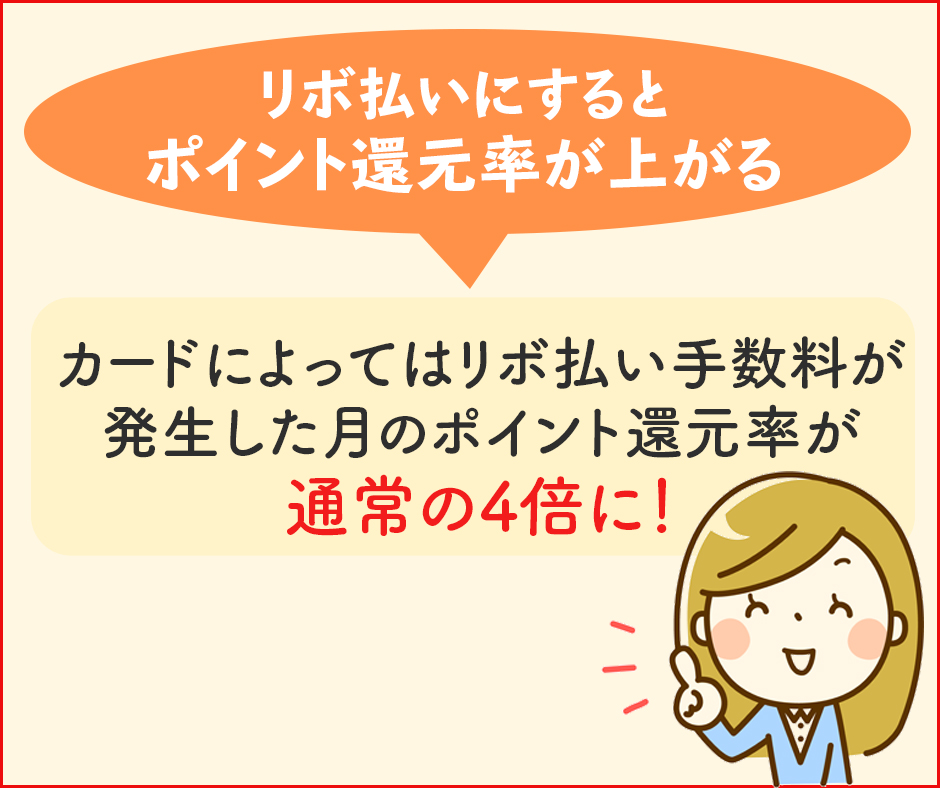

リボ払いにするとポイント還元率が上がる

利息に比べてポイントの方が多く得られるなら利用しよう!

利息に比べてポイントの方が多く得られるなら利用しよう!クレジットカードの中には、リボ払いを行うことでポイント還元率が上がるものもあります。

たとえば、JCBが発行しているクレジットカードの中の、一般カードとリボ払い専用カードで比較してみましょう。

| クレジットカード名 | ポイント還元の詳細 |

|---|---|

| JCB一般カード | 通常:1,000円につきOki Dokiポイント1ポイント |

| JCB CARD R (リボ払い専用カード) |

通常:1,000円につきOki Dokiポイント2ポイント(常に2倍!) リボ手数料発生時:1,000円につきOki Dokiポイント4ポイント(通常の4倍!) |

なんと、リボ払い手数料が発生した月に関しては、ポイント還元率が通常の4倍に跳ね上がるのです。

リボ払い手数料が発生しない月でも、通常の2倍のポイント還元率なのですポイントが一般カードよりもザクザク貯まっていきますね。

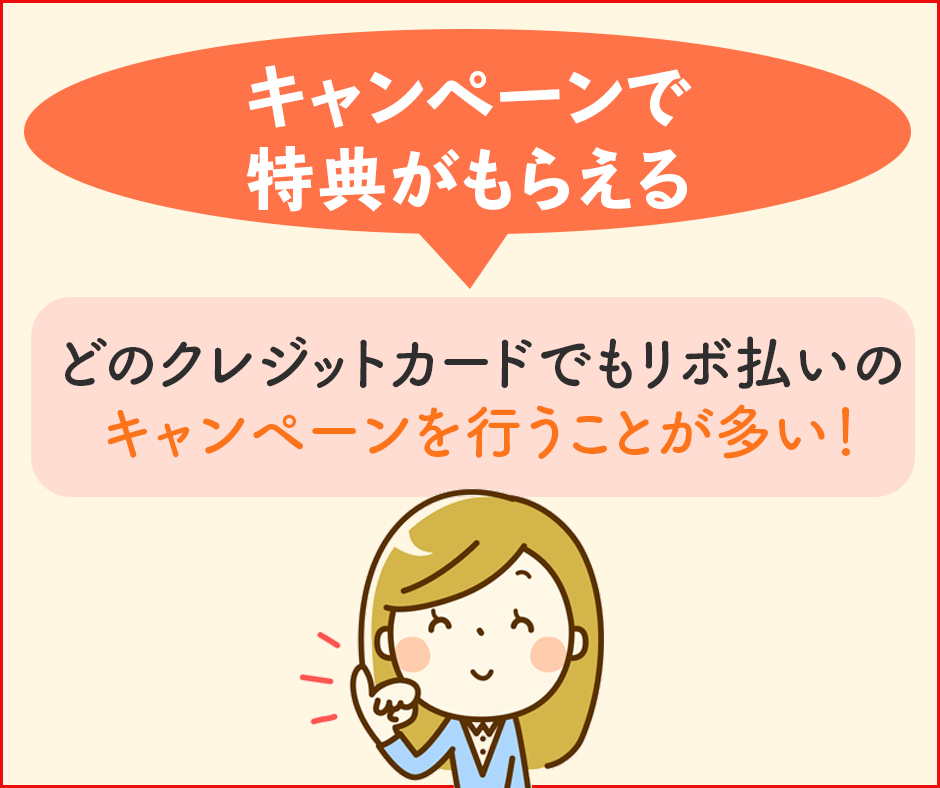

キャンペーンで特典がもらえる

カード会社のリボ払い登録キャンペーンは多く開催されている

カード会社のリボ払い登録キャンペーンは多く開催されている自動リボ払いを初めて設定したり初めてリボ払いを利用したときに、ポイントがプレゼントされるキャンペーンを行うことがあります。

今まで「リボ払いを利用したことがないわ。」という方は、『リボ払い初めて』キャンペーンを利用してポイントをお得に獲得するのもいいでしょう。

比較的、どのクレジットカードでもリボ払いのキャンペーンを行うことが多いので、あなたが現在持っているクレジットカードでもキャンペーンを開催しているかもしれませんね。

このように、リボ払いを利用することで得られるメリットはたくさんあります。

上手に利用していけば、毎月の支払いを無理なく返済できますし、お得になる特典も受けられます。

知らない間に使っているかも?!リボ払い専用クレジットカード

リボ払いは、一般的なクレジットカードでその都度リボ払いを選択できますし、自動リボを設定しておけば、どのお買い物でも支払いが自動的にリボ払いになります。

リボ払いは、一般的なクレジットカードでその都度リボ払いを選択できますし、自動リボを設定しておけば、どのお買い物でも支払いが自動的にリボ払いになります。

しかし、その都度リボ払いを指定したり設定を行うのは意外と面倒ですし、支払い内容によってはリボ払いにしたくないものもありますよね。

「一般的なクレジットカードもいいけど、リボ払いにするならリボ払い専用のクレジットカードがあるといいのに…。」

そこは大丈夫!

リボ払い専用クレジットカードがちゃんとあるのです。

リボ払い専用カードを1枚持っておけば、リボ払いにしたい支払いとリボ払いにしたくない支払いを分けることもできますし、面倒な手続き・設定もいりません。

そこで、以下のおすすめなリボ払い専用カードをご紹介します。

- JCB CARD R

- セディナカードJiyu!da!

- P-one Wiz

ぜひ参考にして、リボ払い専用カードを活用していただきたいので、詳しく解説していきましょう。

JCB CARD R

| 年会費 | 無料 |

|---|---|

| 申込条件 | 満18歳以上(高校生不可) |

| 基本還元率 | 1%~ リボ払い:2%~ |

| 国際ブランド | JCB |

| ETCカード | 無料 |

| 家族カード | 無料 |

JCB CARD RはJCBが発行しているリボ払い専用クレジットカードです。

JCB CARD Rには、以下のようなメリットがあります。

- 年会費は安心の永年無料

- リボ払い専用だから毎月の支払いが楽

- ポイントは常に通常の2倍

- リボ手数料が発生する時はポイント獲得倍率が4倍!

- JCBオリジナルシリーズパートナー利用でポイントがお得に貯まる

- 海外旅行傷害保険付帯(最高2,000万円)

- 海外ショッピングガード保険付帯(100万円まで)

- 支払コースが選べる残高スライド方式 など

たくさんのメリットがズラリと並びましたが、リボ払いを利用する上で特にメリットになるのが、支払コースが選べる残高スライド方式ということでしょう。

では、どんな内容なのかをまとめていきますね。

支払コースが選べる残高スライド方式

本内容の前半でもお伝えしましたが、リボ払いには定額方式と残高スライド方式あります。

定額方式と残高スライド方式の違いは、以下の通りでしたね。

| 毎月支払う金額 | |

|---|---|

| 定額方式 | (設定金額-1回分のリボ手数料)+1回分のリボ手数料=支払金額(設定金額) |

| 残高スライド方式 | 設定金額+1回分のリボ手数料=支払金額 |

JCB CARD Rは、残高スライド方式で返済していきます。

その中でも、2つの返済コースが用意されていて、あなたのライフスタイルに合わせた返済が可能です。

| 利用残高 | ゆとりコース | 標準コース |

|---|---|---|

| 10万円以下 | 5,000円 | 10,000円 |

| 10万円超50万円以下 | 10,000円 | 100,000円超え100,000円ごとに10,000円加算 |

| 50万円超100万円以下 | 15,000円 | 100,000円超え100,000円ごとに10,000円加算 |

| 100万円超 | 20,000円 | 100,000円超え100,000円ごとに10,000円加算 |

毎月ゆとりを持って返済したい方はゆとりコースを。しっかりと返済していきたい方は標準コースを選択するといいですね。

セディナカードJiyu!da!

| 年会費 | 無料 |

|---|---|

| 申込条件 | 満18歳以上(高校生不可) |

| 基本還元率 | 一般加盟店:0.5% 海外の加盟店:1.5% セブンイレブン/イオン/ダイエー:1.5% 藤田観光グループ:2.5% |

| 国際ブランド | VISA/MasterCard/JCB |

| ETCカード | 有・年会費:無料 ※新規発行手数料:1,100円(税込) |

| 家族カード | 有・年会費:無料 |

セディナカードJiyu!da!は、あなたのライフスタイルに合わせた支払い方法を、自由に決めることができるカードです。

セディナカードJiyu!da!のメリットは、以下のようにあります。

- 年会費が永年無料

- ハローキティのデザインあり

- ダイエー・イオンでもポイント3倍!

- 海外のお買い物ならポイント還元率1.5%

- 審査の難易度は比較的低め

- 国内旅行傷害保険付帯

- 『よゆう払い』ならいつでもしっかり返済可能 など

セディナカードJiyu!da!が他のクレジットカードと違うところは、支払い方法が自由に決められるところと、『よゆう払い』ができるところです。

これがセディナカードJiyu!da!の大きなメリットですので、詳しくまとめていきましょう。

セディナカードJiyu!da!なら支払い方法が自由に決められる!

セディナカードJiyu!da!は、5,000円以上から5,000円単位で支払額を設定できるので、あなたの収入に合わせて金額の設定ができます。

- 口座引落し

さらに、お金に余裕があるときや臨時収入があったときなどに、好きなタイミングで好きな金額を返済できる『よゆう払い』の利用ができます。

「リボ払い手数料が高いから、できるだけ早く返済してしまいたい!」

「でも、一括で返済は難しいし、自分のタイミングで支払いたい!」

そんな方にはピッタリな支払い方法です。

リボ払いと上手に付き合うことができるカードであると言っても過言ではないですね。

P-one Wiz

| 年会費 | 無料 |

|---|---|

| 申込条件 | 満18歳以上(高校生不可) |

| 基本還元率 | 1.5%~ |

| 国際ブランド | VISA/MasterCard/JCB |

| ETCカード | 有・年会費:無料 ※新規発行手数料:1,100円(税込) ※有効期限更新発行手数料:1,100円(税込) |

| 家族カード | 有・年会費:無料 |

ポケットカード株式会社が発行しているリボ払い専用カードが『P-one Wiz』です。

まずは、どのようなメリットがあるのかを以下にまとめますね。

- 購入商品安心保険付帯(年間補償限度額50万円)

- 請求時自動1%割引特典あり

- ポケットポイント100ポイントをVポイント500ポイントに交換可能

- 新規入会特典でカードキャッシング30日間無利息サービス

- 海外おみやげ宅配サービスあり

- 支払金額が1円単位で設定可能 など

他のクレジットカードにはないメリットがいくつもあるP-one Wizですが、目を引くのは『請求時自動1%割引』です。

ショッピングリボで支払いをした分は、請求時に自動的に1%割り引いてくれます。

この請求時自動1%割引とは別に、ポケットポイントが1,000円につき1ポイント加算されるのです。

しかし、P-one Wizの嬉しいメリットはこれだけではありません。リボ払いに便利なメリットがあるのです。

それは、支払金額を1円単位で設定できるということ。

かなり気になるメリットなので、どういった内容なのかを詳しく解説していきましょう。

支払金額を1円単位で設定可能!

P-one Wizの支払い金額は、毎月ショッピングで利用した金額を末日に計算し、その額に応じて月々の最少の支払額が決まります。

月々支払う最も少ない金額は最低3,000円となっていますので、3,000円以下の金額になることはありません。

しかし、最少の支払額が決まっても「この金額では少ない…。」といった場合は、あなたが支払いたい金額を1円単位で自由に設定できるのです。(あと決め払い)

1円単位で設定できれば、端数を支払うことでリボ払いの残額を計算しやすくなったり、少しでも多く支払うことでリボ手数料を減らすこともできます。

決められた支払金額に縛られたくない方にはおすすめのカードです。

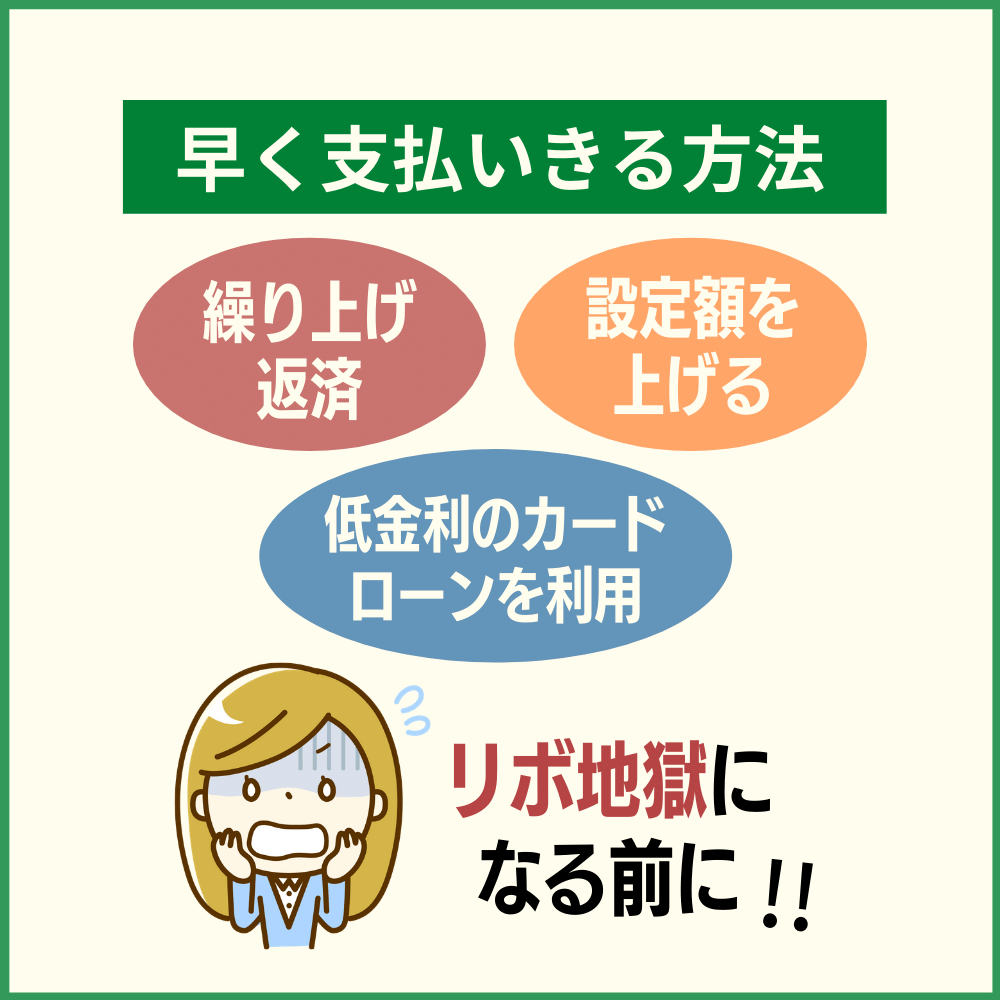

すでにリボ払いを利用している場合の対処方法

リボ払いをしていくことで、気付けば借金がかさんでしまい高い金利のリボ払いを支払い続けていかなければならない…という方もいるでしょう。

リボ払いをしていくことで、気付けば借金がかさんでしまい高い金利のリボ払いを支払い続けていかなければならない…という方もいるでしょう。

現在はリボ払いの返済がスムーズにできていても、将来リボ地獄に陥ってしまう可能性は捨てきれません。

そうなる前に早めに手を打っておく必要があります。

「リボ払いを早く返済しなくちゃ!」

そんなあなたのために、リボ払いを早く支払いきる方法を以下にまとめました。

- 繰り上げ返済をする

- 毎月の支払い設定額を上げる

- 安い金利のカードローンを利用してリボ払い分を返済する

早速、対処法を詳しく解説しましょう。

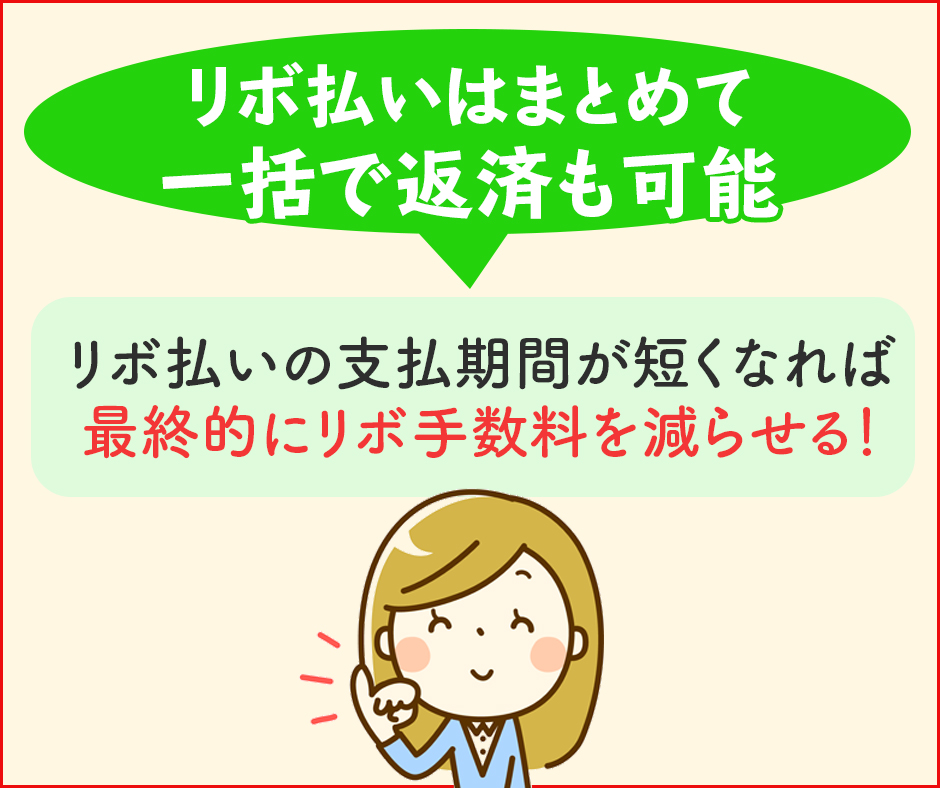

リボ払いの元金を繰り上げ返済をする

少しでも返済を楽に

少しでも返済を楽にリボ払いは、そのまま何か月も払い続けていくことになりますが、まとめて一括で返済することも可能です。

まとまったお金が作れたら、クレジットカード会社に連絡して一括返済してしまいましょう。

一括で返済ができなくても、少額でも余裕があれば積極的に返済していく方が、リボ払いの支払期間を短くできます。

リボ払いの支払期間が短くなることで、最終的に支払うリボ手数料を減らすことになります。

毎月の支払い設定額を上げる

最低金額に自動で設定になっていることもあるので注意!

最低金額に自動で設定になっていることもあるので注意!毎月支払う設定金額を上げるのも、リボ払いを早く返済しきる方法です。

たとえば、設定額が5,000円になっているのなら10,000円に上げておけば、返済期間が短くなりますしリボ手数料を減らすこともできます。

まとまった金額が準備できるようなら、繰り上げ返済と合わせて支払いをすれば、もっと早く返済しきれますね。

安い金利のカードローンを利用してリボ払い分を返済する

金利の低いカードローンで借り換えで総額の支払いを楽に!

金利の低いカードローンで借り換えで総額の支払いを楽に!リボ払いを早く返済しきる方法として、借り換えを行うのも有効な手段です。

金利の低いカードローンやおまとめローンを利用してリボ払いの残高分のお金を借りて、リボ払いの方を一括返済しましょう。

「カードローンでも金利がかかるのでは?」

確かに、カードローンやおまとめローンにも金利(手数料)がかかります。

しかし、リボ払いの手数料よりも低く設定されていることが多いため、手数料の分だけでも安く済ませることが可能です。

金利にどのくらいの差があるのかを以下にまとめましょう。

- カードローン金利⇒2.0%~14.5%

- リボ手数料⇒15%~18%

カードローンの中には金利の高いものもありますが、金利の低いカードローンを利用すれば、損をすることが少なくなります。

リボ払いの仕組みを理解して正しく利用しよう!

リボ払いは、あなたの設定した金額を毎月返済していく支払い方法なので、無理な支払いをすることなく楽に返済ができます。

しかし、リボ払いの手数料は高く、実質年率15.0%から18.0%となっているため、手数料だけでもかなり支払うことになってしまいます。

更に、長期化しやすいのもリボ払いのデメリットのひとつですので、できるだけ早めに返済しきるように心がけましょう。

とはいえ、リボ払いでお得になる特典やリボ払いだからこそ得られるメリットも存在します。

支払いたいものによって、一括返済するためのクレジットカードとリボ払い専用のクレジットカードの2枚持ちをして使い分けるのも有効な利用方法です。

あなたのライフスタイルに合った返済方法を選択して、正しくクレジットカードを利用していきましょう。

リボ払いについての独自アンケート実施

支払いを先延ばしにできることやポイントが貯まるのが魅力的なクレジットカードですが、使い方次第では信用情報に悪影響を及ぼす可能性もあります。

そこで、Office Withの運営するクレジットカード審査ドットコムでは、クレジットカードのリボ払い利用者200名を対象に下記のアンケート調査を実施しましたことをお知らせ致します。

調査内容

- クレジットカードのリボ払いを利用したきっかけ

- クレジットカードのリボ払いを利用してよかったと思える点

- クレジットカードのリボ払いを利用して後悔したこと

- クレジットカードのリボ払いの残債を一括返済や増額返済などをしたいと思いますか?

上記の内容をアンケート致しましたので、お知らせ致します。

アンケート実施

- 調査期間:2021年3月5日~3月8日

- 集計対象人数:200名(年令問わず)

- 集計対象:男女

※インターネット調査

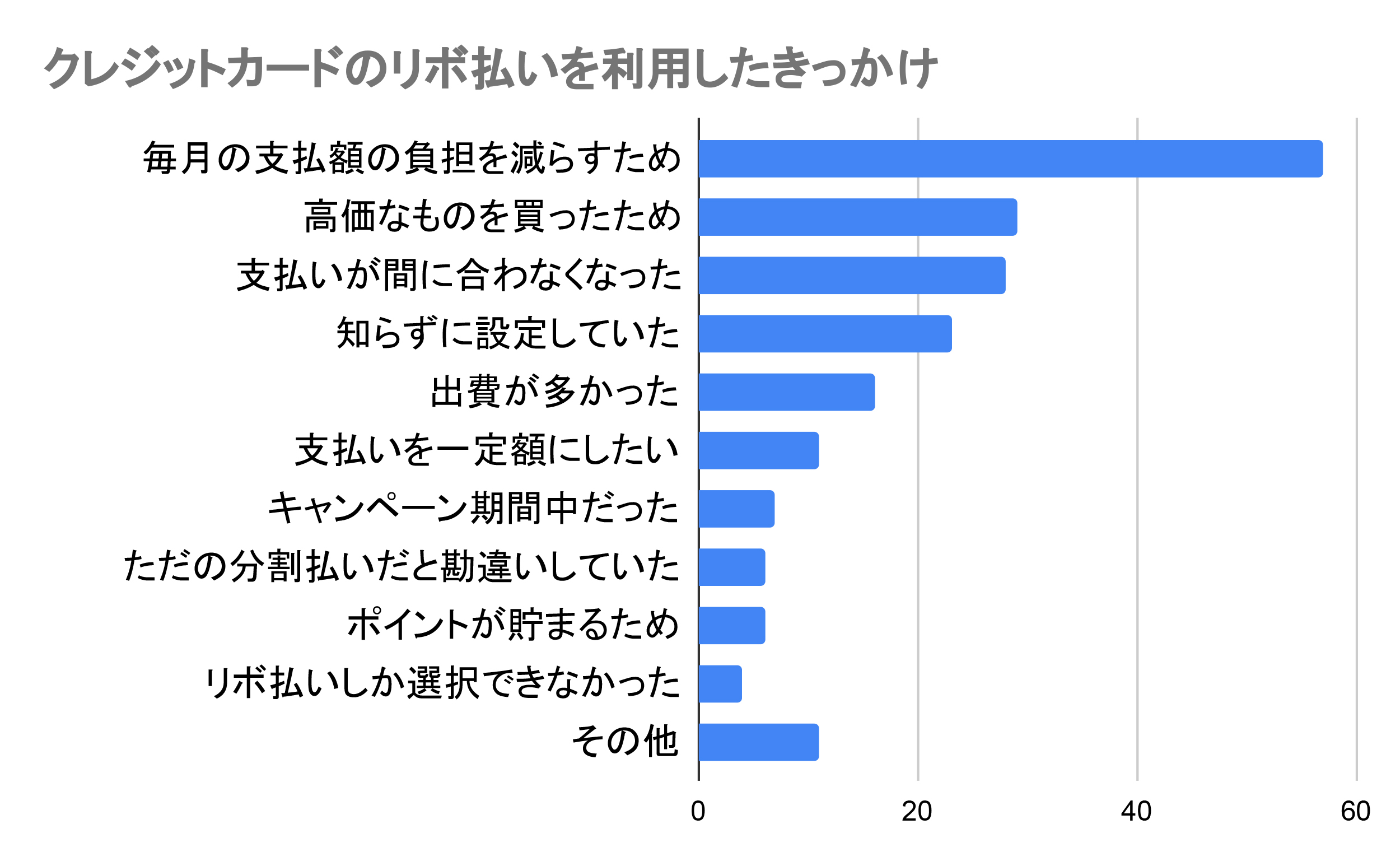

1.クレジットカードのリボ払いを利用したきっかけ

毎月の支払額の負担を減らしたいが多数の結果に

毎月の支払額の負担を減らしたいが多数の結果にクレジットカードのリボ払いは毎月の支払額を抑えることができるメリットがある一方で、いつの間にか手数料が増え、返済残高が全然減らないという事態を招く場合もあります。

そこで、まずはリボ払い利用経験者を対象に【リボ払いを利用したキッカケ】をアンケートしたところ、一番多い回答数は「毎月の支払い額の負担を減らすため(57名)」となりました。

リボ払いの特徴として、毎月の返済額を一定にすることで、支払いの負担を軽減できるというメリットがあります。

その他の回答を見ても「高価なものを買ったから(29名)」「支払いが間に合わなかった(28名)」など、支払いの工面のためにリボ払いを利用するケースが多数となりました。

一方で、意外と多い回答として「知らずに設定していた(23名)」「分割払いと勘違いしていた(6名)」「リボ払いしか選択できなかった※1(4名)」があがるなど、そもそもリボ払いのシステムを知らないまま利用しているケースもあります。

※1:リボ払い専用クレジットカードだった等

以下内訳の人数となります。

- 毎月の支払額の負担を減らすため:57名

- 高価なものを買ったため:29名

- 支払いが間に合わなくなった:28名

- 知らずに設定していた:23名

- 出費が多かった:16名

- 支払いを一定額にしたい:11名

- キャンペーン期間中だった:7名

- ただの分割払いだと勘違いしていた:6名

- ポイントが貯まるため:6名

- リボ払いしか選択できなかった:4名

- その他:11名

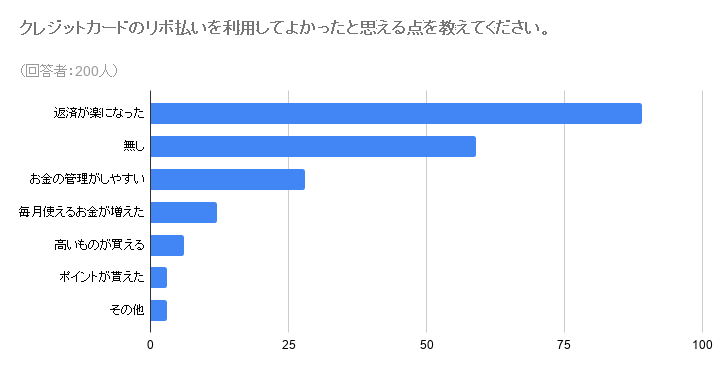

2.クレジットカードのリボ払いを利用してよかったと思える点

次に、リボ払いを利用して良かったと感じた点をアンケートしたところ「返済が楽になった(89名)」が圧倒する中、「特になかった(59名)」という回答も多く得られました。

次に、リボ払いを利用して良かったと感じた点をアンケートしたところ「返済が楽になった(89名)」が圧倒する中、「特になかった(59名)」という回答も多く得られました。

その他には「お金の管理がしやすい(28名)」「毎月使えるお金が増えた(12名)」などが続きました。

しかし、「毎月使えるお金が増えた」と回答している人の中には、リボ払いは利用残高に対して全額手数料がかかることを知らずに利用しているケースもあり、リボ払いを利用する上では知識として知っておきたい内容です。

以下内訳となります。

- 返済が楽になった:89名

- 無し:59名

- お金の管理がしやすい:28名

- 毎月使えるお金が増えた:12名

- 高いものが買える:6名

- ポイントが貰えた:3名

- その他:3名

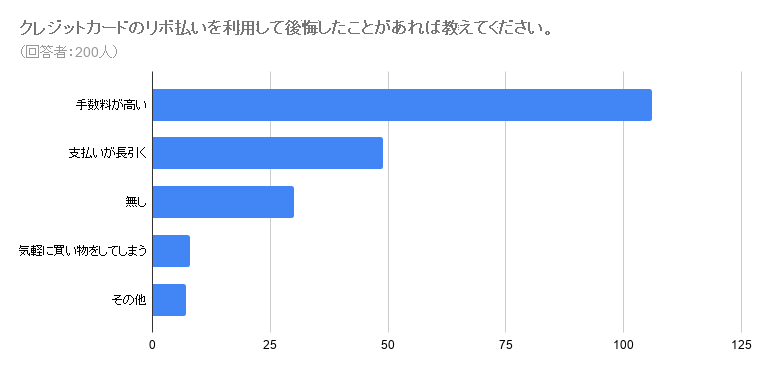

3.クレジットカードのリボ払いを利用して後悔したこと

続いては、リボ払いを利用して後悔したことについてアンケートを致しました。

続いては、リボ払いを利用して後悔したことについてアンケートを致しました。

やはり多い回答となったのが「手数料が高い(106名)」「支払いが長引く(49名)」と続きました。

リボ払いは支払残高全てに手数料がかかり、一定の金額のみを支払う仕組みの為、分割払いと違い支払いが長引く傾向があります。

そのため、リボ地獄と言われる、なかなか元金が減っていかず、返済が終わらない人もいつのが現状です。

その点に注意しながらリボ払いをうまく活用する、もしくはリボ払いではなく分割払いで支払える金額内で利用額をおさめることが重要となってくると言えるでしょう。

以下、内訳になります。

- 手数料が高い:106名

- 支払いが長引く:49名

- 無し:30名

- 気軽に買い物をしてしまう:8名

- その他:7名

4.クレジットカードのリボ払いの残債を一括返済や増額返済などをしたいと思いますか?

残っているリボ払い分をもう返済したいと思っている人が多数に

残っているリボ払い分をもう返済したいと思っている人が多数に今回はリボ払いを利用経験者を対象にしたアンケートですが、最後に「リボ払いの残債を一括返済や増額返済をしたいかどうか」についてもアンケートを実施致しました。

やはり手数料が高額なことから「一括・増額で返済したい」という回答が全体の57.5%(115名)にものぼりました。

いかにリボ払いの手数料が、利用者にとって後々の負担に感じているかがわかります。

まとめ|リボ払いは便利なシステムである一方で使い方を間違えると今後の生活に大きな影響を与える

リボ払いはいまお金がなくても、支払いを先延ばしにできる上に毎月支払う金額を抑えることができる、便利なツールと言えます。

しかし、使い方を一歩間違えると、想像以上に返済額が増えてしまい、利用者が支払えない状況に陥る可能性もあります。

クレジットカード各社は、リボ払いの設定を推奨していることも多いですが、リボ払いによる注意点についても、同時にユーザーに伝わるような情報発信を心がけてもらえたらと思います。

【Office Withオフィシャルサイト】:https://officewith.jp/