「ついついリボ払いにしちゃったけど、リボ払いをやめたい!」

「リボ払いの手数料にビックリ!これって一括返済できないの?」

このページに訪れたあなたならきっと、リボ払いを一日でも早く清算したいと思われていることでしょう。

結論から言うと、一度リボ払いに指定した支払いでも、一括返済はできます。

ただし、リボ払いの一括返済の方法はカード会社によって異なるため、ここでは大手カード会社ごとに具体例を挙げつつ、リボ払いの一括返済の手順について解説していきたいと思います。

もちろん、一括返済ができなくても、一部多め、繰り上げ返済で元金を減らしていく方法もあります。

いずれにせよ、絶句してしまうほど高い手数料に毎日悩まされている日々にはもうピリオドを打ちましょう。

以下の内容をご覧いただければ、あなたが今何をすべきかが明確になるはずです。それでは早速、本題に入っていきますよ。

リボ払いをやめたいなら一括返済をしよう

リボ払いは負担がどんどん大きくなってくる

リボ払いは負担がどんどん大きくなってくる返済の目処が付くのであれば、手数料の高いリボ払いは一瞬にして終わらせた方が良いに決まっています。

この記事をご覧のあなたには、今すぐにでも一括返済に踏み切っていただきたく、ここでは以下の大手カード会社ごとに、リボ払いの一括返済の方法について解説していきたいと思います。

- 楽天カード

- イオンカード

- ヤフーカード

- JCBカード

- 三井住友カード

- オリコカードザポイント

- ライフカード

- VIASOカード

各カード会社ごとのガイドがあれば、もうリボ払いの一括返済の方法で迷うこともありませんね。

それでは早速、あなたが持っているカードの項目をご覧ください。

リボ払いの一括返済の方法〜楽天カード編〜

楽天カードをお持ちのあなたは、以下のいずれかの方法でリボ払いの一括返済を行うことができます。

楽天カードをお持ちのあなたは、以下のいずれかの方法でリボ払いの一括返済を行うことができます。

- 楽天e-NAVIから一括返済の申請をする

- 電話で一括返済の申請をする

オンラインでも電話でも一括返済の手続きができるのは便利ですね。以下、それぞれの支払い方法について、もう少し詳しく説明していきます。

楽天e-NAVIから一括返済の申請をする

オンラインで楽天カードのリボ払いの一括返済を申請する手順は次の通りです。

- 『楽天e-NAVIのリボ払い一括返済の申請ページ』にアクセスする

- IDとパスワードでログインする

- 画面の案内にしたがって手続きを完了する

一括返済のタイミングについてですが、10日の22時までに手続きすると当月の支払い日に、11日以降の手続きの場合は翌月の支払い日に、リボ払いの一括返済分の金額が上乗せされます。

当月と翌月では、リボ払いで発生する手数料がずいぶんと違いますから、できるだけ手数料の負担を軽減するためにも、10日までに手続きを終えたいですね。

電話で一括返済の申請をする

24時間対応の音声案内でも、楽天カードのリボ払いの一括返済が可能です。

- 電話番号:0120-30-6910(24時間対応)

- 確認項目:カード番号および生年月日

- スキップ番号:4100

ご覧の通り、電話で一括返済の申請を行う場合は、カード番号の入力が求められるため、あらかじめお手元に楽天カードを用意しておきましょう。

なお、上記の電話番号が利用できない場合は、092-474-9255(有料)にアクセスしてください。

リボ払いの一括返済の方法〜イオンカード編〜

あなたがイオンカードをお持ちの場合、以下のいずれかの方法でリボ払いの一括返済が可能です。

あなたがイオンカードをお持ちの場合、以下のいずれかの方法でリボ払いの一括返済が可能です。

- 登録口座から引き落とし

- 提携ATMから返済

- 銀行振込

提携ATMからの返済や銀行振込で対応する場合は、ATMの手数料や振込手数料がかかってしまう点には注意が必要ですね。

以下、それぞれの方法について深掘りしていきますよ。

登録口座から引き落としする方法

イオンカードのリボ払いの一括返済分を登録口座から引き落としてもらう場合、アプリの『イオンウォレット』か、『暮らしのマネーサイト』から申請ができます。

- イオンウォレットにログインする

- ホーム画面左上メニュー内『お支払サポート』→『リボお支払い分の増額返済』をタップ

- カードを選択する

- リボお支払い分の増額返済画面で『増額返済するお支払い』と『金額の設定』を選択する

- 『内容確認』をタップ

- 内容を確認して手続きを完了する

- 『暮らしのマネーサイト』へログインする

- メニュー内『リボ払い』を選択する

- 『リボお支払い設定の確認・変更』の<リボお支払い設定>を選択する

- 『リボお支払い分の増額返済』の<増額返済設定>を選択し、画面に沿って手続きする

19日23時59分までに申請すると、翌月2日の請求分より反映されます。

ちなみに、毎月20日の0時00分~25日23時59分については、サービスの受付が休止しているので注意しましょう。

提携ATMから返済する方法

イオンカードのリボ払いの一括返済は提携ATMからでもできます。以下、イオン銀行ATMを例にあげて手順を示しますね。

- イオンカードを入れ、『イオンカード』をタップする

- 『イオンクレジット取引き』をタップし、『ご返済』→『確認』と進む

- 暗証番号を入力する

- 『キャッシング(リボ)のご返済』か『ショッピングリボのご返済』のいずれかを選択する

- 入金する(1,000円単位)

- 金額を確認し、『確認』をタップ

提携ATMから返済する場合、イオン銀行ATMもしくはゆうちょ銀行ATMなら、手数料無料で手続きできるためおすすめです。

なお、ATMで返済できるのはリボ払いの元金のみです。利息や手数料については後日、指定の口座より引き落としとなる点は覚えておきましょう。

銀行振込の手順

銀行振込でイオンカードのリボ払いの一括返済をする場合、まずは以下のイオンカードコールセンターに連絡を入れましょう。

- 電話番号:0570-071-090もしくは043-296-6200

- 受付時間:9:00〜18:00

オペレーターに一括返済したい日程を伝えれば、必要な金額を教えてもらえます。

当然、返済のタイミングによって、一括返済の金額が変わってきますから、一度決めた日程はきちんと守り、期日までに振込手続きを済ませてくださいね。

リボ払いの一括返済の方法〜PayPayカード編〜

あなたがPayPayカードをお持ちの場合、以下のいずれかの方法でリボ払いの一括返済が可能です。

あなたがPayPayカードをお持ちの場合、以下のいずれかの方法でリボ払いの一括返済が可能です。

- オンラインで手続きする

- 電話→銀行振込で手続きする

オンラインで申請した場合は、次回の引き落とし日にリボ払いの残高分が反映されますが、電話→銀行振込なら、あなたの好きなタイミングでリボ払いの残高を清算できます。

一日でも早くスッキリしたいなら、電話→銀行振込がおすすめですね。それでは早速、それぞれの申請方法について詳しく見ていきましょう。

オンラインで手続きする方法

PayPayカードのリボ払いの一括返済をオンラインで申請する手順は次の通りです。

- 『PayPayカードの公式ホームページ』でログインする

- 『リボ残高おまとめ払い』をタップする

- 画面の案内にしたがって手続きを完了する

当然のことですが、カードのお支払い方法をコンビニ払いに指定されている方(口座登録をされていない方)は、『リボ残高おまとめ払い』を利用できませんよ。

電話→銀行振込で手続きする方法

PayPayカードのリボ払いの一括返済を一日でも早く済ませたい方は、以下の手順で手続きを進めてください。

- PayPayカードの裏面に記載されている電話番号(コンタクトセンター)に連絡する

- カード番号などの情報や、リボ払いの一括返済希望日を伝える

- 金額および振込先が案内される

- 指定日に必要な金額を振込する

電話をかけるとガイダンスが流れるので、『0』→『4』を押すとオペレーターに繋がります。

ちなみにコンタクトセンターの営業時間は9:30~17:30です。

コンタクトセンターが混雑していることも予想されますので、時間には余裕を持って手続きを進めたいですね。

リボ払いの一括返済の方法〜JCBカード編〜

あなたがJCBカードをお持ちの場合、以下のいずれかの方法でリボ払いの一括返済ができます。

あなたがJCBカードをお持ちの場合、以下のいずれかの方法でリボ払いの一括返済ができます。

- ATMで一括返済する

- 電話→銀行振込で一括返済する

- オンラインで一括返済の申請をする

今すぐにでもリボ払いの一括返済をしたいのであれば、ATMか銀行振込を選ぶのがおすすめです。

もちろん、ATMや振込の場合は、ATM手数料や振込手数料がかかる点は理解しておきましょう。

それでは、それぞれの方法について詳しく見ていきますね。

ATMで一括返済する方法

JCBカードと暗証番号があれば、いつでも好きな時にATMでJCBカードのリボ払いの一括返済ができます。

ちなみに、ATMでJCBカードのリボ払いの返済をする場合の支払い可能な金額の単位は次の通りです。

| 銀行のATM | 10,000円単位(一部の銀行は1,000円単位) |

|---|---|

| コンビニのATM | 1,000円単位 |

ATMでJCBカードのリボ払いの返済をする場合、リボ払いの元金のみ支払い可能です。

リボ払いの手数料については後日、登録している口座から引き落としとなりますので注意しておきましょう。

電話→銀行振込で一括返済する

銀行振込でJCBカードのリボ払いの一括返済をする場合、以下の流れで手続きを進めましょう。

- JCBカードの裏面に記載されている電話番号(コンタクトセンター)に連絡する

- カード番号などの情報や、リボ払いの一括返済希望日を伝える

- 金額および振込先が案内される

- 指定日に必要な金額を振込する

銀行振込の場合は、約束の日時を必ず守りましょう。

振込日が一日でも後倒しになってしまうと、一括返済の金額が変わってくるため、のちのち面倒なことになってしまいますよ。

オンラインで一括返済の申請をする

次回の支払い日にJCBカードのリボ払いの一括返済分を清算したい場合は、オンラインで手続きが可能です。

- 『My JCB』にログインする

- 『まとめ払い(繰り上げ返済)』を選択する

- 画面の案内にしたがって手続きを完了する

ちなみにJCBカードの締め日は毎月15日で、返済日は翌月の10日です。

返済日が翌月以降にズレ込むと、リボ払いの手数料がずいぶんと変わってきますので、なるべく早く手続きを済ませておきましょう。

リボ払いの一括返済の方法〜三井住友カード編〜

あなたが三井住友カードをお持ちの場合、以下のいずれかの方法でリボ払いの一括返済ができます。

あなたが三井住友カードをお持ちの場合、以下のいずれかの方法でリボ払いの一括返済ができます。

- 口座引き落とし

- 銀行振込

- ATM

他のクレジットカードと異なり、三井住友カードは銀行振込の場合でも、電話ではなくオンラインで事前の予約ができるのが特徴です。

早速、それぞれの返済方法の詳細を見ていきましょう。

口座引き落としで一括返済する方法

口座引き落としで三井住友カードのリボ払いの一括返済をする手順は次の通りです。

- 『Vpass』にログインする

- 『リボ払いご利用残高全額の次回お支払い額の臨時増額』を選択する

- 画面の案内にしたがって手続きを完了する

また、電話の自動音声対応でも、三井住友カードのリボ払いの一括返済が可能です。

- 0120-86-3724に電話をかける

- サービスコード『52』を入力

- 会員番号16桁を入力

- 暗証番号4桁を入力

- 自動音声案内にしたがって必要事項を入力

他のクレジットカードでは、電話で一括返済の申請をする場合、通話料金がかかってしまうことがほとんどですが、三井住友カードなら電話料金が一切かかりません。

さすが最大手の銀行といったところでしょうか。三井住友カードの懐の深さを感じますね。

銀行振込で一括返済する方法

銀行振込で三井住友カードのリボ払いの一括返済をする手順は次の通りです。

- 『Vpass』にログインする

- 『口座お振込みによる臨時のお支払い』を選択する

- 振込による支払い希望日を指定する

- 支払い希望金額を指定する

- 支払い希望日に三井住友カードが指定する口座へ振込みする

リボ払いの手数料は日割計算され、一括返済の場合、手数料は振込み日当日までかかります。つまり、支払い希望日はできるだけ前倒しした方が、あなたの負担を軽減できますね。

ATMで一括返済する方法

銀行やコンビニのATMでも、三井住友カードのリボ払いの一括返済ができます。以下、三井住友銀行ATMを例に挙げ、手続きの流れを見ていきましょう。

- 『お預け入れ』をタップ

- 三井住友カードを挿入する

- 暗証番号を入力する

- 『リボ払いショッピングのご返済』をタップ

- 返済金額を入力する

- 必要な金額を入金する

三井住友銀行ATMの場合、1円単位で1回あたり200万円までの入金が可能です。

ちなみにセブンイレブンやローソンのATMなら、1,000円単位で1回あたり50万円までの取り扱いとなっています。

50万円を超える額なら、三井住友銀行ATMを利用するのが便利ですね。

リボ払いの一括返済の方法〜オリコカードザポイント編〜

あなたがオリコカードザポイントをお持ちの場合、以下のいずれかの方法でリボ払いの一括返済ができます。

あなたがオリコカードザポイントをお持ちの場合、以下のいずれかの方法でリボ払いの一括返済ができます。

- 銀行振込

- 指定口座からの引き落とし

オリコカードザポイントの場合は銀行振込、引き落としにかかわらず、オリコクレジットセンターに電話をかけることがスタートラインとなります。

以下、それぞれの返済方法の詳細を見ていきましょう。

銀行振込で一括返済する方法

銀行振込でオリコカードザポイントのリボ払いの一括返済をする手順は次の通りです。

- オリコカードザポイントの裏面に記載されている電話番号に連絡する

- 振込によるリボ払いの一括返済を希望する旨をオペレーターに伝える

- カード情報などの個人情報および、リボ払いの一括返済希望日を伝える

- 一括返済の金額および振込先口座が案内される

- 必要な金額を約定日に振込する

銀行振込の場合はもちろん、振込手数料はあなたの負担となります。

一括返済希望日は早ければ早いほど、リボ払いの手数料負担が減っておすすめですよ。

指定口座からの引き落としで一括返済する方法

指定口座からの引き落としで、オリコカードザポイントのリボ払いの一括返済をする手順は次の通りです。

- オリコカードザポイントの裏面に記載されている電話番号に連絡する

- 指定口座からの引き落としでリボ払いの一括返済を希望する旨をオペレーターに伝える

- カード情報などの個人情報を申請する

- 支払い日までに必要な金額を引き落とし口座に入金しておく

10日までに連絡を入れれば、毎月の引き落とし日の27日に間に合います。

10日を過ぎると翌月以降の対応となってしまい、リボ払いの一括返済がずいぶんと後倒しになってしまうため、注意が必要ですよ。

リボ払いの一括返済の方法〜ライフカード編〜

あなたがライフカードをお持ちの場合、リボ払いの一括返済の方法は振込のみです。ただし、同じ振込手続きでも、以下の2つのルートがあります。

あなたがライフカードをお持ちの場合、リボ払いの一括返済の方法は振込のみです。ただし、同じ振込手続きでも、以下の2つのルートがあります。

- 電話(自動音声対応)

- 電話(オペレーター対応)

一括返済なら自動音声対応で手続きが可能ですが、一括返済ではなく、一部増額入金を希望する場合はオペレーターに事前に伝える必要があります。

なお、ライフカードの会員専用サイトに『LIFE-Web Desk』がありますが、こちらではリボ払いの一括返済の申請はできません。

それでは以下、電話によるリボ払いの一括返済の申請方法について見ていきましょう。

電話で一括返済の申し込みをする手順

先ほども記載した通り、ライフカードのリボ払いの一括返済を申し込みする場合は、自動音声対応の電話番号に連絡すればOKです。具体的な手順を見てみましょう。

- 045-914-7003に連絡を入れる

- サービス番号『15#』を入力する

- 自動音声の案内にしたがって、クレジットカード情報などの必要事項を入力する

- 約定日に指定の口座へ必要な金額を振込する

自動音声案内の対応時間は8:00〜23:00です。

ちなみにオペレーターと直接話したい場合は、9:30〜17:30の間に上記の電話番号に連絡を入れた上、サービス番号『6#』を入力すれば、支払いに関する相談ができますよ。

リボ払いの一括返済の方法〜VIASOカード編〜

あなたがVIASOカードをお持ちの場合、以下のいずれかの方法でリボ払いの一括返済が可能です。

あなたがVIASOカードをお持ちの場合、以下のいずれかの方法でリボ払いの一括返済が可能です。

- ATM

- 銀行振込

- 口座引き落とし

唯一事前の連絡や手続きが不要なのはATMを利用した入金です。

一方で、銀行振込や口座引き落としの場合は、オンラインもしくは電話による手続きが必要ですよ。

ATMで一括返済する方法

提携金融機関やコンビニのATMを利用すれば、思い立った時にすぐ、以下の流れでVIASOカードのリボ払いの一括返済ができます。必要なのはVIASOカードと暗証番号、そして現金のみ。

金融機関やコンビニによって異なりますが、ATMなら1,000円もしくは10,000円単位でリボ払いの返済ができます。

ATMの手数料は発生してしまうものの、即座に返済できるという意味では、ATMを利用する方法はおすすめと言えますね。

銀行振込で一括返済する方法

銀行振込でVIASOカードのリボ払いの一括返済をする手順は次の通りです。

- VIASOカードの裏面に記載されている電話番号に連絡する

- 案内にしたがって手続きを進め、振込金額や振込先情報をヒアリングする

- 約定日に必要な金額を指定の口座に振り込む

銀行振込を選ぶ場合、振込日はあなたの任意の日程を指定できます。

もちろん、早ければ早いほど、リボ払いの手数料は軽減されますから、可能な限り前倒しで対応したいですね。

口座引き落としで一括返済する方法

口座引き落としでVIASOカードのリボ払いの一括返済をする手順は次の通りです。

- 『DC Webサービス』にログインする

- 『リボお支払方法変更』をタップ

- カードを選択する

- 『一時加算返済・一括返済』をタップして手続きを完了する

- 次回の引き落とし日までに、必要な金額を用意しておく

ここで改めて、VIASOカードの締め日と引き落とし日を確認しておきましょう。

- VIASOカードの締め日:毎月5日

- VIASOカードの引き落とし日:毎月27日

つまり、遅くとも5日までにDC webサービスでリボ払いの一括返済手続きを完了すれば、当月の27日に反映されるわけですね。

一括返済が翌月になってしまうと、リボ払いの手数料が一気に上がってしまうため、できるだけ早いタイミングでオンライン手続きを済ませておくことをおすすめします。

リボ払いはどれだけ損をしているのか把握しよう!

あなたも薄々とお気づきと思いますが、リボ払いは圧倒的に損出の多い支払い方法です。

あなたも薄々とお気づきと思いますが、リボ払いは圧倒的に損出の多い支払い方法です。

確かに、大きな買い物については一括決済が難しいでしょうし、金欠でやむを得ない場合に急場を凌げるのがリボ払いのメリットではあります。

とはいえ、リボ払いの怖い点として、毎月毎月手数料が吸い取られていき、気が付いた時には手数料の総額が莫大な金額に膨れ上がっていることを忘れてはいけません。

あなたは、現在利用しているリボ払いで、具体的にどれくらいの利息がかかっているのかを正確に把握していますか。

ここではリボ払いで発生する利息について、JCBカードを例に挙げ、具体的なシミュレーションをしていきます。

ぜひ以下の内容を参考にしていただき、改めてリボ払いのリスクについて向き合ってみましょう。

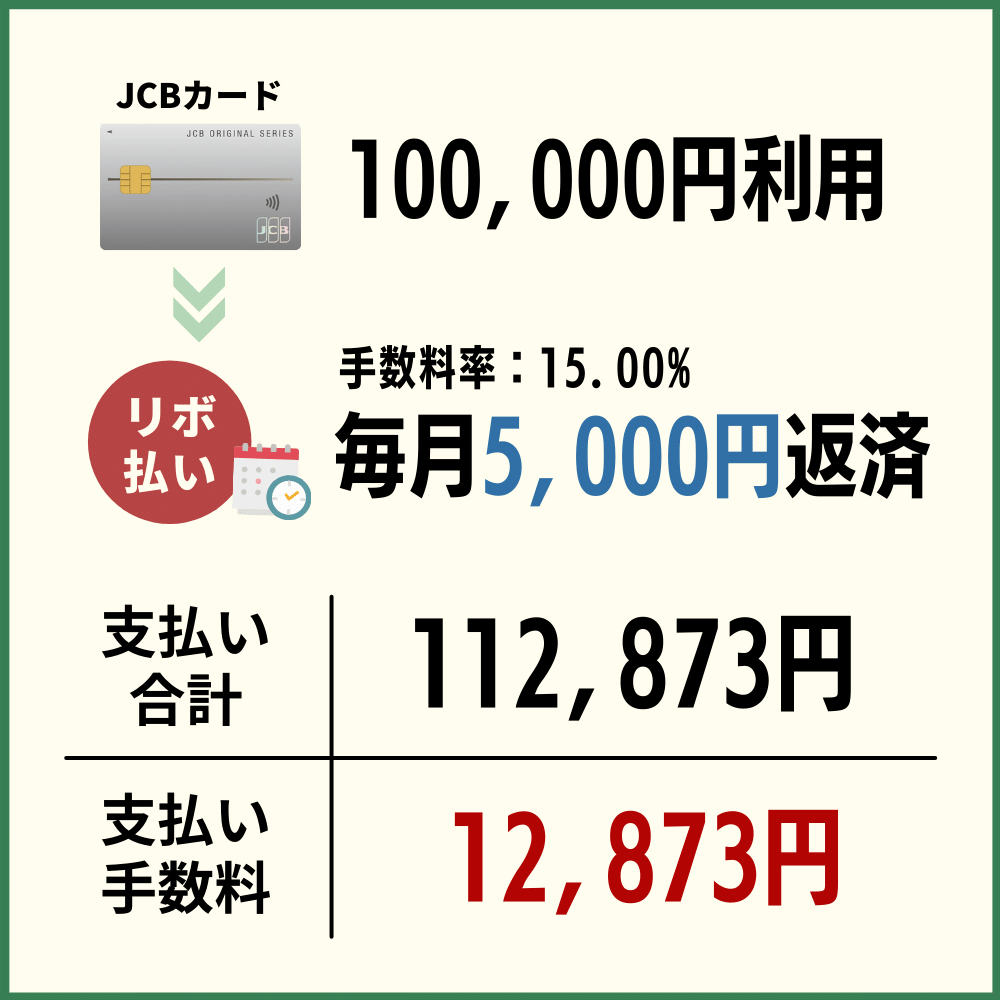

100,000円のカード利用額を毎月5,000円ずつ返済する場合の利息

まずはJCBカードで100,000円を利用し、リボ払いで毎月5,000円ずつ返済する場合の利息を見てみましょう。

まずはJCBカードで100,000円を利用し、リボ払いで毎月5,000円ずつ返済する場合の利息を見てみましょう。

ちなみにJCBカードの手数料率は15.00%(実質年率)で、支払いコースは定額コースです。

- お支払い元金:100,000円

- お支払い手数料(合計):12,873円

- お支払い合計金額:112,873円

100,000円の利用に対し、手数料が12,873円です。

10,000円以上も手数料が発生すると考えると、ちょっと怖いですよね。

続いて、500,000円を利用したケースを見ていきましょう。

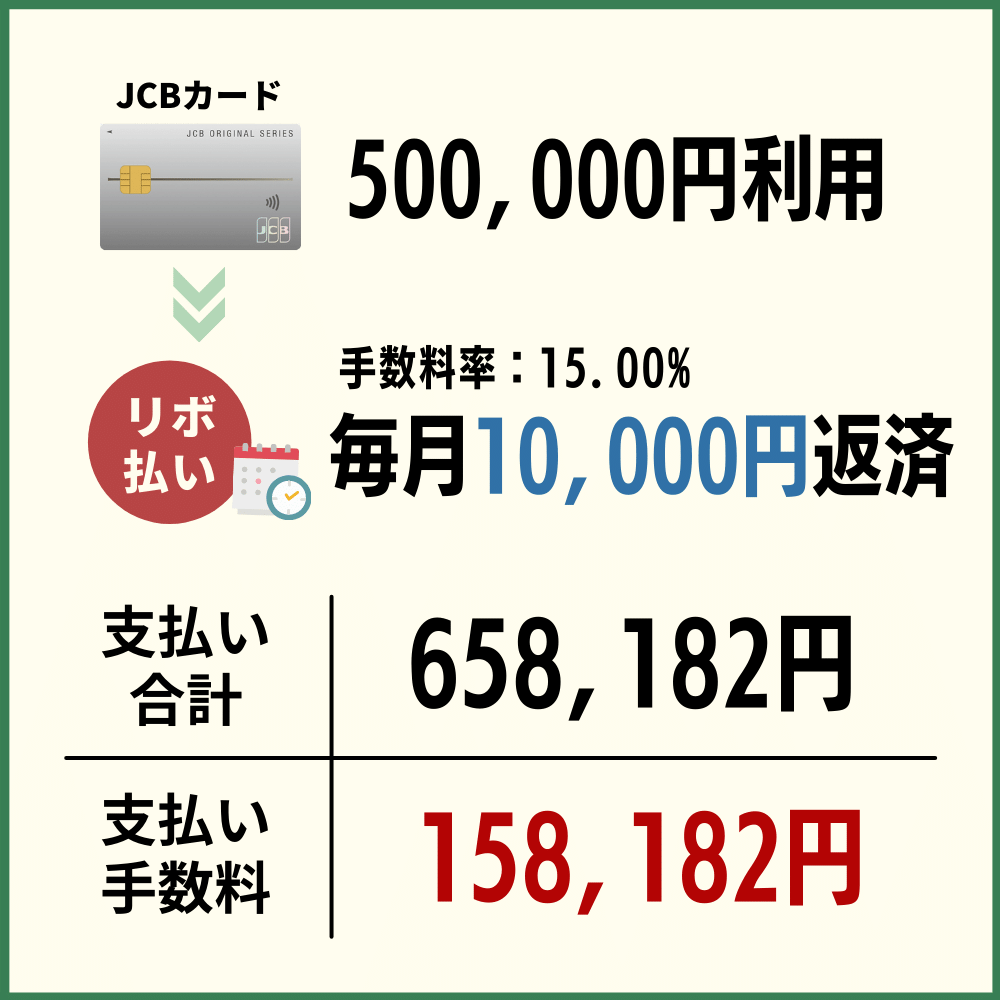

500,000円のカード利用額を毎月10,000円ずつ返済する場合の利息

JCBカードで500,000円を利用し、リボ払いで毎月10,000円ずつ返済する場合の利息は次の通りです。

JCBカードで500,000円を利用し、リボ払いで毎月10,000円ずつ返済する場合の利息は次の通りです。

- お支払い元金:500,000円

- お支払い手数料(合計):158,182円

- お支払い合計金額:658,182円

ご覧の通り、160,000円にも届こうかという手数料が発生しています。

手数料で160,000円が発生することが事前に分かっていたら、さすがにリボ払いの利用は一歩踏みとどまりますよね。

この先はあまり見たくないかもしれませんが、1,000,000円を利用した場合についてもシェアしておきます。

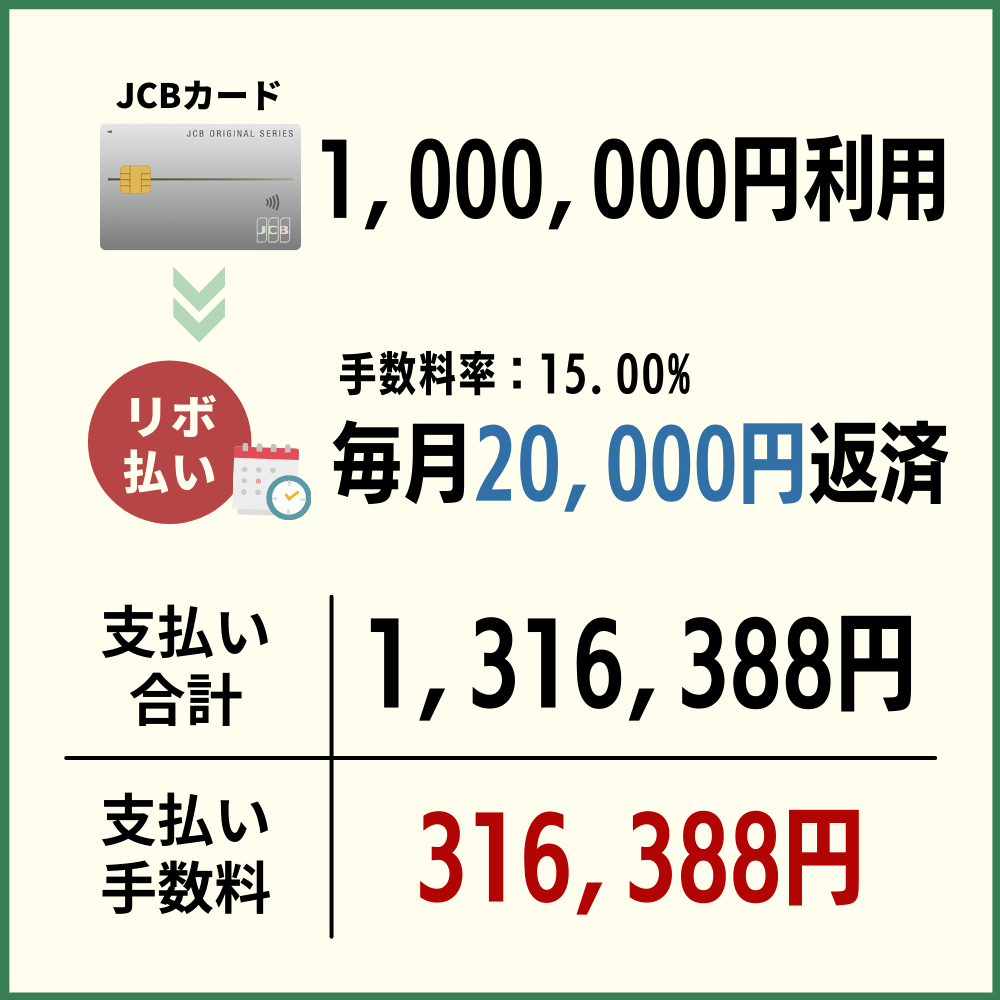

1,000,000円のカード利用額を毎月20,000円ずつ返済する場合の利息

JCBカードで1,000,000円利用し、リボ払いで毎月20,000円ずつ返済する場合の利息は次の通りです。

JCBカードで1,000,000円利用し、リボ払いで毎月20,000円ずつ返済する場合の利息は次の通りです。

- お支払い元金:1,000,000円

- お支払い手数料(合計):316,388円

- お支払い合計金額:1,316,388円

冷静に考えてください。300,000円あれば何ができますか。

人によっては数ヶ月間、生活ができてしまうほどの金額ですよね。

このように、リボ払いで発生するトータルの手数料を真正面から受容してみると、リボ払いがいかに恐ろしい支払い方法であるかが改めてお分かりいただけたことでしょう。

リボ払いの一括返済ができなくても一部多め・繰り上げ返済することも可能

繰り上げ返済で少しずつ負担を減らす方法も

繰り上げ返済で少しずつ負担を減らす方法も「リボ払いが怖いのは分かってるけど、さすがに一括返済は無理!」

そうシャウトされたあなたにおすすめしたいのは、一部多め、繰り上げ返済です。

そう。何も一括返済だけにこだわる必要はなく、少しでも前倒しの返済を心掛けることによって、リボ払いで発生する手数料は大きく軽減できるのです。

- リボ払いの一括返済ができなくても一部多め・繰り上げ返済することも可能

- 一部多め・繰り上げ返済をすることで、リボ払いの手数料は軽減できる

クレジットカード会社によって異なる部分もありますが、大抵の場合は事前に電話連絡を入れることで、一部多め・繰り上げ返済の申請ができますよ。

参考» 【大丈夫!】リボ払いの残債が払えない!そんな時にできる返済方法や対処法

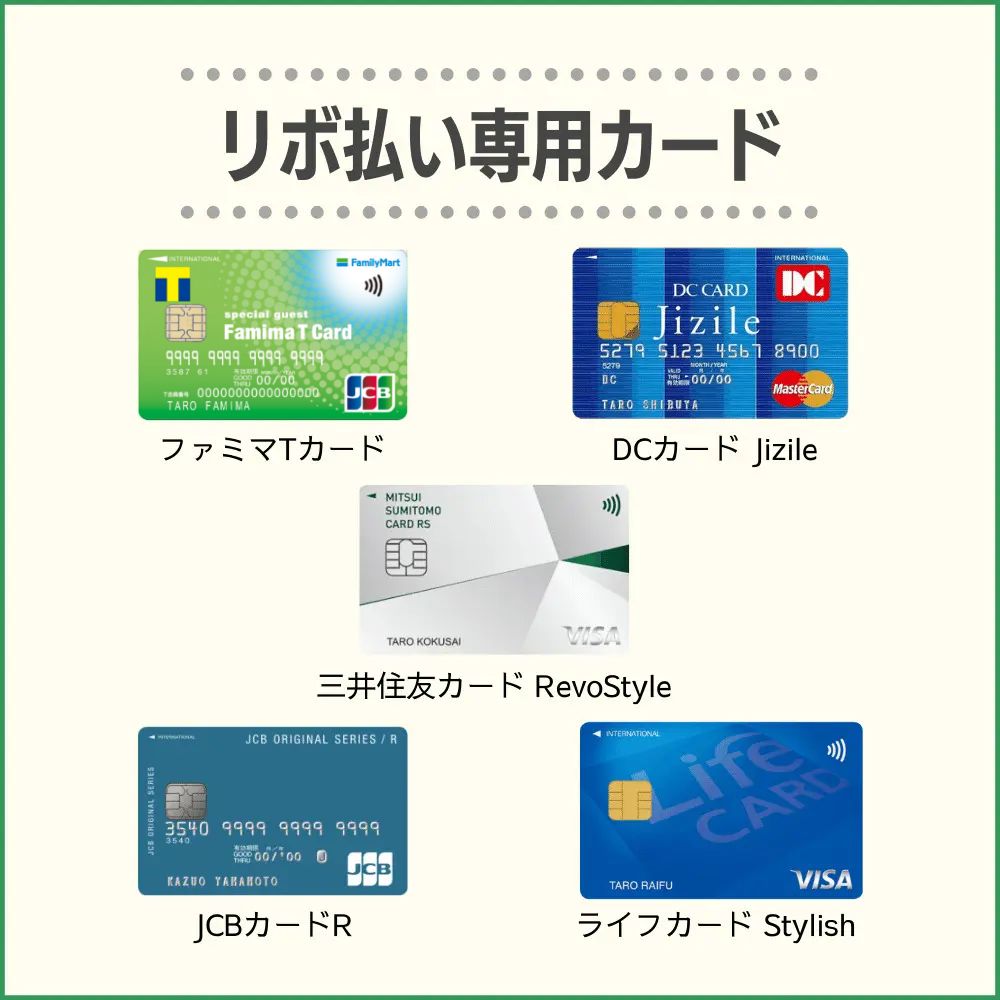

意外と知られていないリボ払い専用カードがあるということ

名前に”リボ”と付いていないからわかりづらい場合も

名前に”リボ”と付いていないからわかりづらい場合も世の中には数多くのクレジットカードが存在しますが、その中にはリボ払い専用のカードが潜んでいることをぜひ知っておきましょう。

以下、リボ払い専用カードの一例を列挙しておきます。

- ファミマTカード

- DCカード Jizile

- JCBカードR

- 三井住友カード RevoStyle

- ライフカード Stylish

三井住友カード RevoStyleのように、クレジットカードの名称の一部にリボ払いを匂わせるヒントがあればまだ良いのですが、ファミマTカードなどは全くリボ払い専用カードだとは分かりません。

ライフカード Stylishに至っては、「リボ払いのどこがスタイリッシュなの?」とツッコミたくなります。

先ほどお伝えした通り、リボ払いは実にリスクの高い支払い方法です。

この点を踏まえると、リボ払い専用カードに手を出すのは、相当な事情がない限り控えておいた方が良いでしょう。

場合によっては、リボ払い専用カードと知らずに発行してしまい、「気が付いた時にはリボ払いの手数料に追われていた!」というケースも考えられます。

したがって、クレジットカードに入会する際は、事前に公式ホームページやカードの評判などをしっかりと確認しておくことが重要と言えますね。

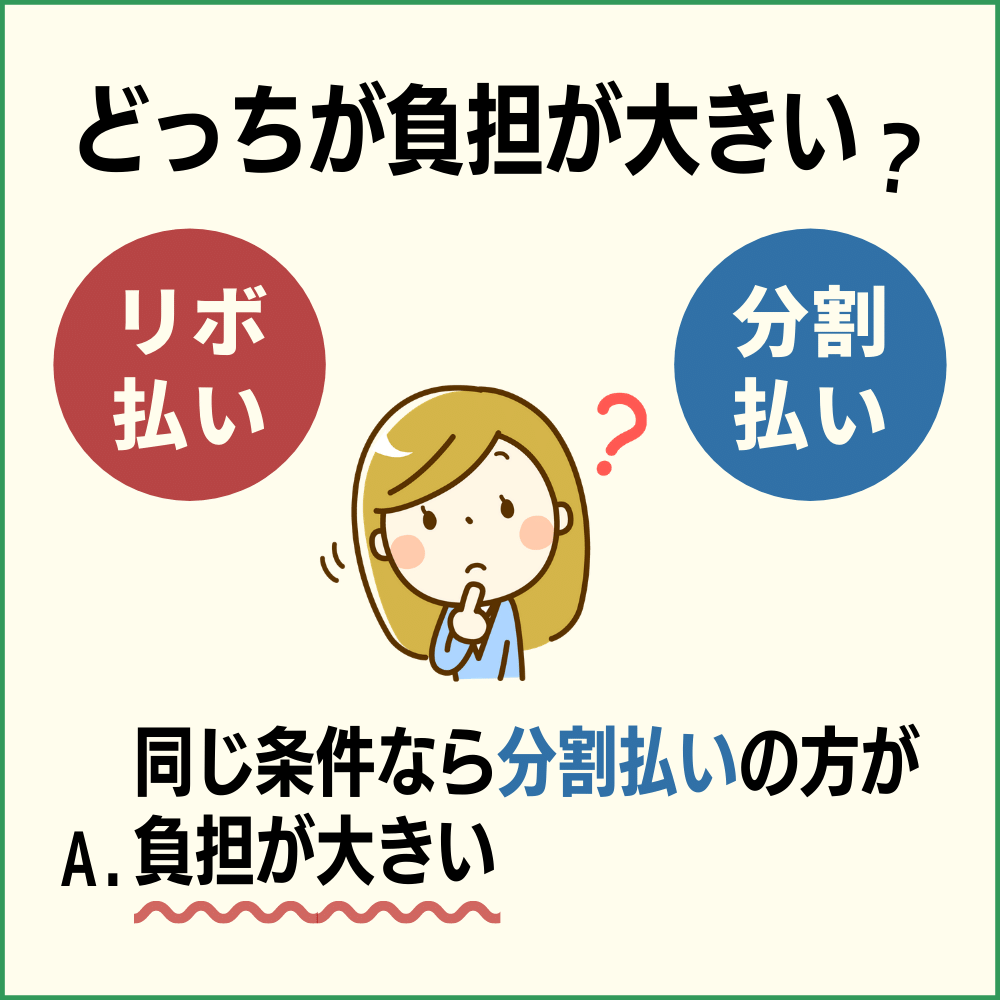

分割払いとリボ払いの手数料の差を比較

ただし、分割払いは商品ごとの手数料なのでリボ払いの負担が大きいことには変わらない

ただし、分割払いは商品ごとの手数料なのでリボ払いの負担が大きいことには変わらないせっかくリボ払いについて向き合っていますから、ここで分割払いとリボ払いの手数料の差についても理解を深めておきましょう。

念のために整理しておくと、分割払いとリボ払いの違いは次の通りです。

- 分割払い:商品購入ごとに支払い回数を決めて返済する方式

- リボ払い:購入額の全額に対して毎月ほぼ一定額を返済する方式

分割払いが商品購入ごとに対する支払い方式であるのに対し、リボ払いは購入額の全額に対して返済していく方式です。

つまり、リボ払いは購入額の全額に対して手数料がかかってきます。

その為、リボ払いは毎月支払う金額が低いという意識の中、実は借金が増えていっているということがあるのです。

だからこそリボ地獄が生まれますし、いつまで経っても借金が終わらない方が続出するわけですね。

以上を踏まえた上で、JCBカードを例に挙げ、分割払いとリボ払いの手数料の差について見ていきましょう。

100,000円のカード利用額を返済する場合の利息

まずはJCBカードで100,000円を利用し、10回の分割、もしくは毎月10,000円ずつリボ払いで返済する場合の利息を見てみましょう。

JCBカードの手数料率は15.00%(実質年率)で、リボ払いの支払いコースは定額コースです。

| 支払い方法 | 10回の分割払い | 毎月10,000円のリボ払い |

|---|---|---|

| お支払い元金 | 100,000円 | 100,000円 |

| お支払い手数料(合計) | 6,817円 | 6,629円 |

| お支払い合計金額 | 106,817円 | 106,629円 |

若干ではありますが、10回の分割払いの方が手数料が高いですね。

分割払いもリボ払いと同様に、かなりリスクの高い支払い方法であることが伺えます。

続いて、300,000円のカード利用をした場合はどうでしょうか。

300,000円のカード利用額を返済する場合の利息

JCBカードで500,000円を利用し、15回の分割、もしくは毎月20,000円ずつリボ払いで返済する場合の利息を見てみましょう。

こちらも先ほどと同じく、手数料率は15.00%(実質年率)で、リボ払いの支払いコースは定額コースです。

| 支払い方法 | 15回の分割払い | 毎月20,000円のリボ払い |

|---|---|---|

| お支払い元金 | 300,000円 | 300,000円 |

| お支払い手数料(合計) | 30,318円 | 29,277円 |

| お支払い合計金額 | 330,318円 | 329,277円 |

やはりこちらも分割払いの方が手数料が高いという結果になりました。

トータルの元金および支払い回数は同じですから、同じ条件なら分割払いの方が負担が大きいというわけですね。

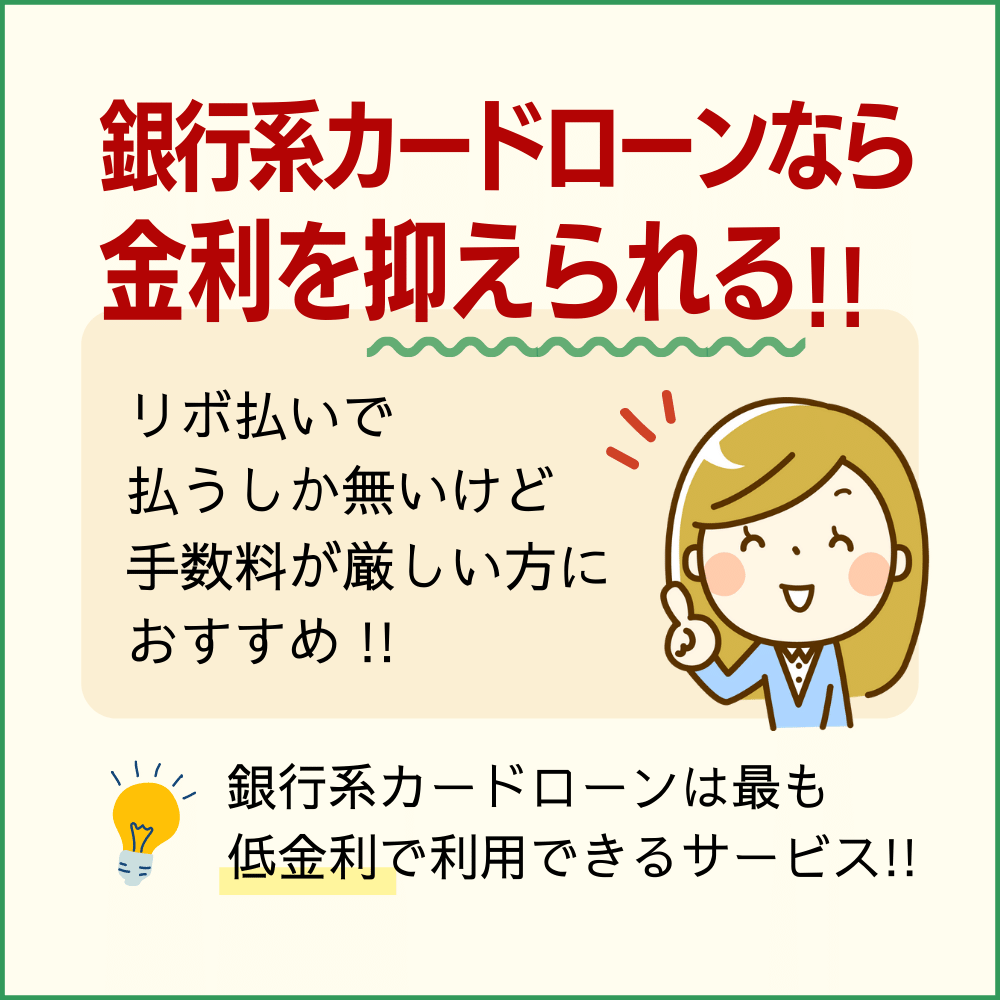

万が一リボ払いの手数料が厳しければ銀行系カードローンを利用して金利を抑えるのもあり

「リボ払いで払うしかない。でも手数料が厳しい!」

「リボ払いで払うしかない。でも手数料が厳しい!」

そんなあなたには、以下のような銀行系カードローンに目を向けるのも一つの方法です。

- 三井住友銀行カードローン

- みずほ銀行カードローン

- 三菱UFJ銀行バンクイック

- 楽天銀行カードローン

- ジャパンネット銀行カードローン

カードローンと一口に言っても、銀行系のカードローンから消費者金融系のカードローンまで、その種類は様々です。

ここでなぜ、銀行系カードローンを提示したかというと、銀行系カードローンはありとあらゆるカードローンの中でも、最も低金利で利用できるサービスだからです。

以下、各種カードローンの金利について、具体的な数値をご覧ください。

銀行系カードローンの金利は安い

金利を抑えて早めにリボ払いを抜け出そう!

金利を抑えて早めにリボ払いを抜け出そう!| カードローンの種類 | 金利 | 借入可能額 |

|---|---|---|

| 三井住友銀行カードローン | 4.0%〜14.5% | 10万円〜800万円 |

| みずほ銀行カードローン | 2.0%〜14.0% | 10万円〜800万円 |

| 三菱UFJ銀行バンクイック | 1.8%〜14.6% | 10万円〜500万円 |

| 楽天銀行カードローン | 1.9%〜14.5% | 10万円〜800万円 |

| ジャパンネット銀行カードローン | 1.59%〜18.0% | 最大1,000万円 |

実際に借入する金額にもよりますが、銀行系カードローンを活用すれば、ずいぶんと安い金利でお金の工面ができます。

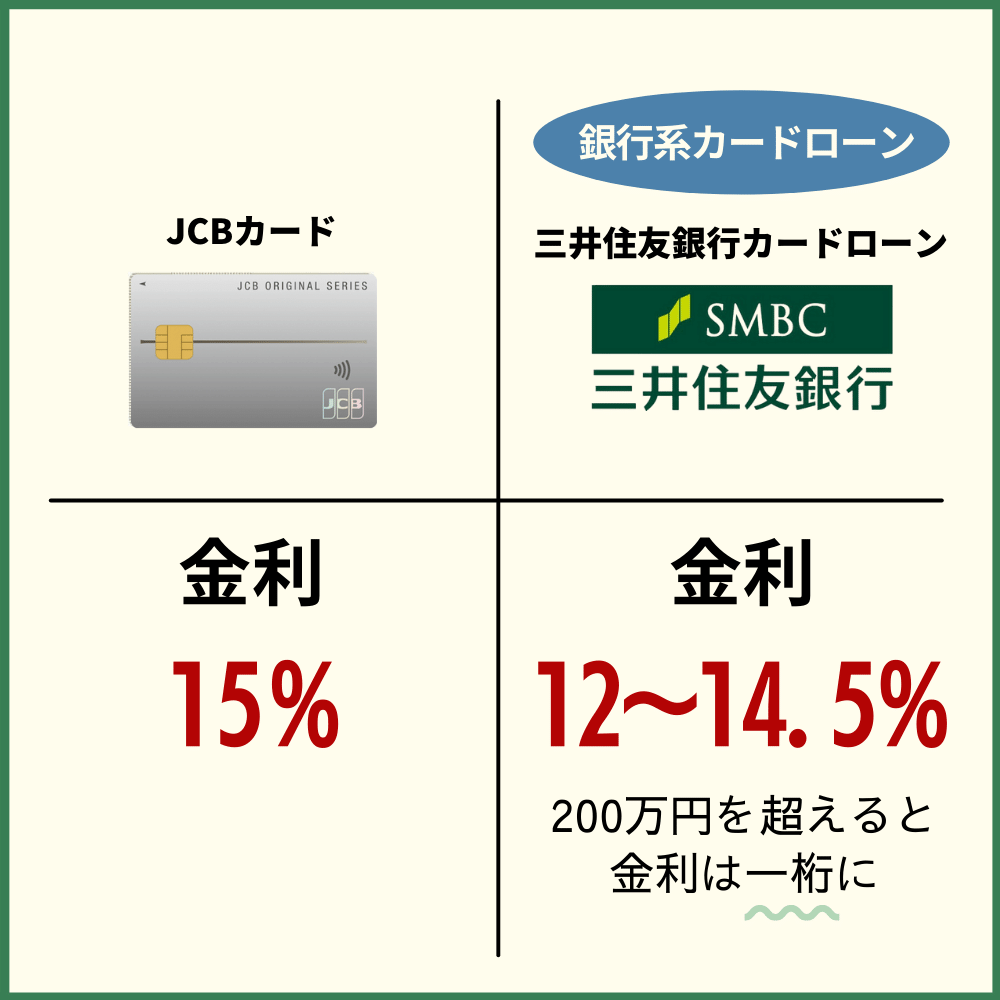

たとえば三井住友銀行カードローンの場合、100万円以下でも12.0%~14.5%で借入ができますし、200万円を超えると、金利は一桁に突入します。

一方で、クレジットカードのリボ払いは15%の手数料率を設定しているところが多く、銀行系カードローンにお世話になるよりもダメージが大きいですね。

どうしても一括返済が及ばない返済があるなら、慌ててリボ払いに踏み切る前にまず冷静になってください。

まずはしっかりとリボ払いの手数料を計算し、銀行系カードローンと比較検討をすれば、最善の選択肢が見えてくることでしょう。

可能な限り、リボ払いは一括返済しよう!

ここまでの内容をご覧になった方ならもう、軽い気持ちでリボ払いに手を出すことはなくなることでしょう。

最後に重要なポイントをまとめておきますね。

- リボ払いは一括返済ができる

- リボ払いの一括返済の方法はクレジットカード会社によって異なる

- リボ払いの一括返済ができなくても一部多め・繰り上げ返済することも可能

- 世の中にはリボ払い専用のクレジットカードが数多く存在する

- 同じ条件下ならリボ払いよりも分割払いの方が割高

- リボ払いの手数料が厳しければ銀行系カードローンを利用して金利を抑えるのもあり

リボ払いは可能な限り、前倒しで終わらせた方が確実に楽です。

あなたもぜひ、当記事の内容をしっかりと読み込んでいただき、一日でも早くリボ払いの地獄から抜け出してくださいね。