オリコカードは、ポイントがよく貯まる上に使いやすいため、ついついカード決済をしすぎてしまい、引き落とし日に支払いができなかった…!という事態が起こるかもしれません。

引き落とし日に確実に支払いをするには、オリコカードの締め日と引き落とし日をしっかり覚えておくことが大切です。

締め日や引き落とし日を知っておかないと、支払いが滞ることになり、果ては全額返済や強制解約になる可能性も捨てきれません。

そこで、長くオリコカードを利用していきたい方のために、オリコカードの締め日・引き落とし日がいつなのかを解説します。

引き落としができなかった場合、再引き落としがあるのか、もし支払いができなかったらどうなってしまうのかもご説明するので、この記事をしっかり読んで、カードの利用料を滞納しないようにしていきましょう。

オリコカードの締め日は月末!

オリコカードが発行するクレジットカードは月末が締め日

オリコカードが発行するクレジットカードは月末が締め日一言で「オリコカード」といっても、非常にたくさんの種類があります。まずは、オリコカードの種類を下記にまとめましょう。

- The Gold

- Premium Gold

- i Gold

- Orico Card THE POINT

- Orico Card THE POINT PREMIUM GOLD

- Orico Card THE PLATINUM

- Orico Card THE GOLD PRIME

- Orico Card THE POINT UPty

- UPty

- Gold UPty

- ドライバーズアシストUPty

- ライダーズアシストUPty

- UPty PayPass

- UPty iD iLIVE Hybrid

- UPty iD Sweet

- UPty QUICPay Speedy

- OricoCard Visa payWave

- OricoCard PayPass

- JEWEL-G iD/JEWEL-G QUICPay

- Rosetta

- Orihime

- LOVE THE EARTH

- オリコビジネスカードスタンダード

- オリコビジネスカードGold

- EX Gold for Biz M

- EX Gold for Biz S

- UPty for Biz M

- UPty for Biz S など

公式サイトに記載してあるクレジットカードの種類は、全部で29種類あり、この他にも一般に募集していないオリコカードなども存在しています。

オリコカードの締め日はどのカードも同じで、下記のようになっています。

| 締め日 | |

|---|---|

| ショッピング利用 | 毎月末日 |

| キャッシング利用 | 毎月末日 |

月末が締め日になるので、とても覚えやすいですよね。

では、引き落とし日がいつなのかを、次の章でご説明しましょう。

オリコカードの引き落とし日は翌月27日

引き落としは27日!

引き落としは27日!オリコカードの引き落とし日は、種類にかかわらず全て下記の日となっています。

| 引き落とし日 | |

|---|---|

| ショッピング利用 | 翌月27日 |

| キャッシング利用 | 翌月27日 |

※引き落とし日が金融機関休業日である場合は翌営業日

「引き落とし日が27日だとわかった!じゃあ、27日に入金しよう!」

と思ったそこのあなた。ちょっと待ってください。確かに引き落とし日は27日なので、当日に入金すればいいように感じるかもしれません。

しかし、当日の入金では、オリコカードの引き落としの時間に間に合わないかもしれないのです。

その理由をご説明しますね。

当日に入金しても引き落としに間に合わない!?前日までに入金しよう

どのクレジットカードもそうですが、引き落とし日が必ず決まっていて、その日に支払いが実行されますよね。

しかし、支払いを実行する時間は、各金融機関によって違うのです。

オリコカードの場合は27日が引き落とし日ですが、金融機関によっては27日の営業時間内に支払いを実行するかもしれませんし、27日に日付が変わってすぐに支払いが行われるかもしれません。

日付が変わってすぐに引き落としが行われるのなら、当日の朝一に入金しても引き落としに間に合うことはありませんよね。

金融機関の口座に入金するのは、遅くても引き落とし日の前日までに済ませましょう。

「請求額を前もって確認するのは、どうやるの?」

このように感じた方のために、請求額の確認方法をご説明しましょう。

オリコカードの請求額の確認方法

オリコカードの請求額は、毎月13日に更新されます。

更新が行われると、登録してあるあなたのメールアドレスに更新のお知らせが届きます。

13日を過ぎたら『eオリコサービス』で請求額を確認してから、引き落とし日の前日までに口座に充分な金額を入金して、27日に確実に支払いができるようにしましょう。

…といっても、毎回確認できるとは限らないので、うっかり引き落とし日が過ぎてしまい、支払いができない場合もありますよね。

そんなときは、再引き落としを行ってくれるのでしょうか。そこで今度は、オリコカードの再引き落としについて解説しますね。

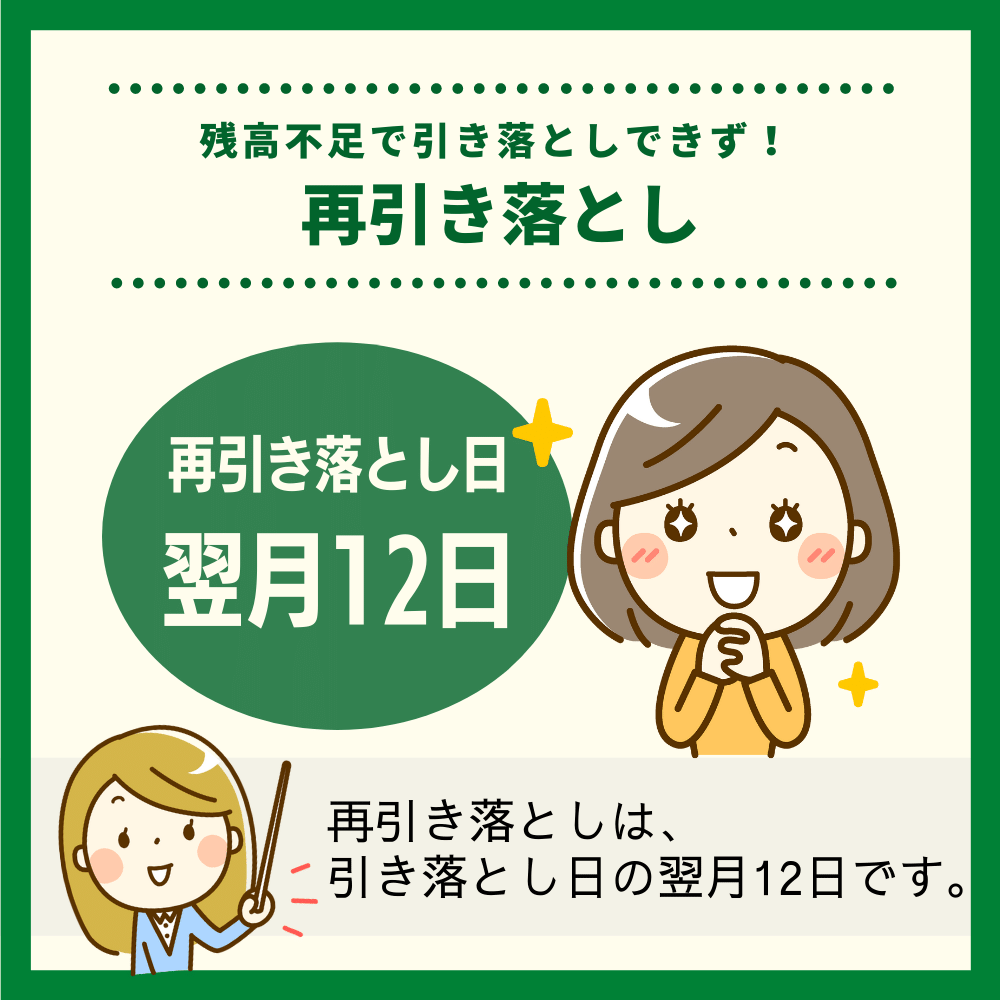

残高不足で引き落としできず!オリコカードの再引き落としはある?

引き落とし日に入金が間に合わなかったら、再引き落としをしてくれると非常に助かりますよね。

引き落とし日に入金が間に合わなかったら、再引き落としをしてくれると非常に助かりますよね。

オリコカードは、登録してある金融機関にもよりますが、再引き落としを行ってくれます。

再引き落としは、引き落とし日の翌月12日です。

| 引き落とし日 | 毎月27日 |

|---|---|

| 再引き落とし日 | 翌月12日 |

※引き落とし日・再引き落とし日が金融機関休業日である場合は翌営業日

ただし、後の章『オリコカードの引き落としができず滞納してしまうリスク』でも詳しく解説しますが、遅延損害金および催告手数料が発生するので、注意してくださいね。

さて、再引き落としを行ってくれる金融機関なら再引き落とし日を待てばいいのですが、再引き落としを行わない金融機関や、再引き落としにも入金が間に合わなかった場合はどうするのか疑問ですよね。

そこで次の章では、引き落とし日に入金が間に合わなかった場合、どのようにして対処するのかを解説しましょう。

オリコカードの引き落としが間に合わなかった時の対処法

オリコカードの滞納はオリコだけのリスクに留まらない!

オリコカードの滞納はオリコだけのリスクに留まらない!オリコカードの引き落とし日に支払いが完了できなかった場合、下記の方法で対処します。

- 再引き落としで支払う

- 自宅に届く振込用紙で支払う

- 電話で支払いの相談をして支払う

再引き落としについては先の章でもお伝えしましたが、ここでもう一度ご説明しますね。

再引き落としでオリコカードの利用料を支払う

最初の引き落としに支払いができなかった場合、オリコカードから催告通知が届きます。

金融機関が再引き落としの対象である場合、催告通知に請求金額と再引き落とし日の記載があります。

通常は12日ですが、金融機関が休業日であれば、翌営業日が記載してあるので、その日までに必ず口座に入金しておきましょう。

登録した金融機関が再引き落としの対象外だったり、再引き落としにも入金が間に合わなかった場合は、催告通知に付いている振込用紙を使って支払いを行います。

自宅に届くオリコカード催告通知の振込用紙で支払う

あなたが登録している金融機関が再引き落としを行わない場合は、催告通知に付いている振込用紙を使って支払いを行います。

指定してある日付までに、振込用紙を使って支払いをしましょう。

再引き落とし日に入金が間に合わなかった場合にも、振込用紙の利用ができます。

ただし振込には注意することあり、再引き落としを行う前に振込用紙を使って支払いをしてしまうと、自動的に再引き落としが行われてしまい、二重払いになってしまうことがあります。

例えば、9月27日の引き落としに間に合わず、10月12日に再引き落としを行ってくれる金融機関である場合、自宅に届いた催告通知を使って12日よりも前に入金したとします。

- 9月27日の引き落としに支払いができない

↓ - オリコカードから催告通知が届く

↓ - 再引き落としをする金融機関だが、12日よりも前に振込用紙で支払う

↓ - 10月12日に予定通り再引き落としが実行される

↓ - 二重払いになる!

二重に支払うなんて絶対イヤですよね。

二重払いを避けるためには、再引き落としが実行される時点で、口座から引き落としができない金額まで出金しておく必要があります。

少々面倒ではありますが、二重払いをしないためにも、必ず口座残高を確認してくださいね。

もちろん、2重払いをしてしまった場合には、返金や翌月以降分の相殺として扱われるので、損することはありません。

電話で支払いの相談をして支払う

オリコカードの支払いが難しいようなら、オリコカードサービスセンターの電話番号を『入金できなかった場合の問い合わせ先』で調べて、支払い相談をしましょう。

また、利用料を滞納したことで発生する遅延損害金を少なくする方法として、オリコカードサービスセンターに連絡をして振込先を聞き、早めに利用料を支払うことも可能です。

ただし、早めに利用料を支払う方法も、再引き落としが行われる金融機関であれば、12日に自動的に再引き落としが実行されてしまいます。

二重払いを回避するためには、再引き落とし日(12日)よりも前に、引き落としができないだけの金額を出金していかなくてはいけません。

この点だけは、充分注意してくださいね。

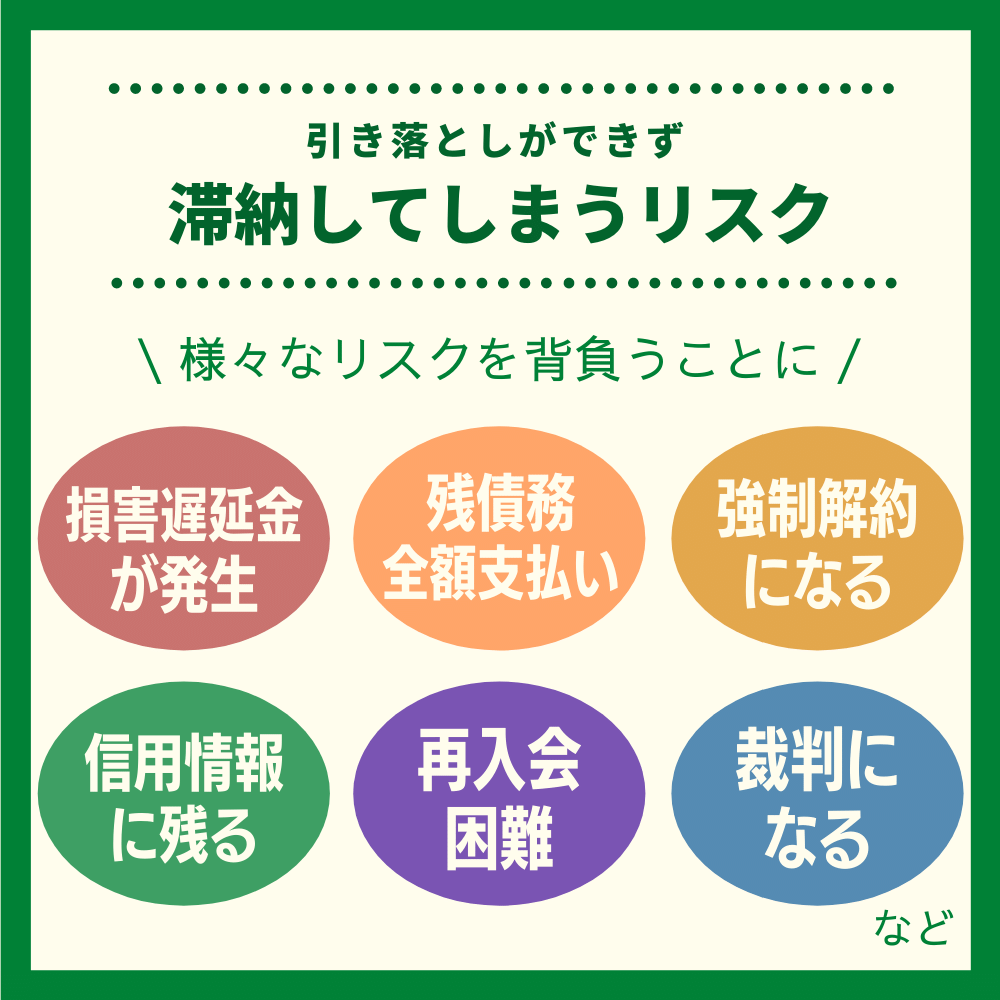

オリコカードの引き落としができず滞納してしまうリスク

オリコカードの利用料を滞納してしまうと、様々なリスクを背負うことになります。

オリコカードの利用料を滞納してしまうと、様々なリスクを背負うことになります。

まずは、どんなリスクがあるのかを下記にまとめましょう。

- 遅延損害金が発生する

- 滞納したことでかかった費用を支払う

- 未払い債務を一括返済する

- オリコカードの利用が停止する

- オリコカードが強制解約になる

- 滞納したカード以外のカードも強制解約になる

- オリコカードのの再入会が難しくなる

- 個人信用情報機関に滞納・カードの強制解約の事実が登録される

- いつまでも返済しないと裁判になる

パッと見ただけでも、良くない内容であることはわかりますよね。

今後、あなたのクレジットライフが大きく変わってしまうかもしれないので、更に詳しく解説していきましょう。

オリコカードを滞納すると遅延損害金が発生する

オリコカードの引き落とし日に支払いが完了しないと、返済するまでの間に遅延損害金が発生します。

遅延損害金の金利は、下記の通りです。

| 利用目的 | 年率 |

|---|---|

| ショッピング利用 | 14.60% |

| キャッシング利用 | 18.00% |

※ただし、1年を365日・うるう年を366日として計算

遅延損害金は、滞納した日数と年率で計算しますが、どれくらいの金額になるのか想像できませんよね。

そこで、例を挙げてオリコカードの遅延損害金を計算してみましょう。

オリコカードのショッピング利用額 30万円を1か月滞納した場合

例えば、オリコカードでショッピング利用をして、1か月の合計金額が30万円だったとします。

引き落とし日に支払いができず、1か月(30日)滞納したとすると、下記のように計算できます。

| 詳細 | |

|---|---|

| 1か月滞納した金額 | 300,000円 |

| 滞納した日数 | 30日 |

| 遅延損害金年率 | 年率14.6% |

| 計算式 | 300,000円×14.6%÷365日×30日 |

| 遅延損害金 | 3,600円 |

| 滞納した金額+遅延損害金 | 303,600円 |

27日の引き落とし日に支払いが完了していれば、30万円の支払いで済みます。

しかし、1か月滞納してしまうと、遅延損害金が3,600円発生し、合計で303,600円支払うことになってしまうのです。

では次に、キャッシングを同じ金額利用して1か月間滞納した場合を計算してみましょう。

オリコカードのキャッシング利用額 30万円を1か月滞納した場合

同じように30万円利用しても、キャッシングの場合なら遅延損害金はどうなるのでしょう。

1か月間滞納したとして計算すると、下記のようになります。

| キャッシング利用の場合 | 詳細 |

|---|---|

| 1か月滞納した金額 | 30万円 |

| 滞納した日数 | 30日 |

| 遅延損害金年率 | 年率18.0% |

| 計算式 | 300,000円×18.0%÷365日×30日 |

| 遅延損害金 | 4,438円 |

| 滞納した金額+遅延損害金 | 304,438円 |

年率がショッピング利用よりもキャッシング利用の方が高いので、同じ1か月間滞納しても遅延損害金の額が高くなり、4,438円になりました。

30万円の支払いで良かったものが、遅延損害金が発生し、合計304,438円の支払いになります。

約4,500円もあれば、ちょっとリッチなディナーが楽しめちゃいますよね。

滞納している日数が少なければ、その分遅延損害金の額も低くなります。

オリコカードの支払いができなかったと気付いた時点で、オリコカードサービスセンターに電話をして、できるだけ早く返済したいですね。

滞納にかかった費用も自分が支払う

オリコカードの利用料を引き落とし日に支払えなかったために、遅延損害金以外にも滞納にかかった費用も、オリコカード会員であるあなたが支払うことになります。

どんな費用があるのかを、下記にまとめました。

- 振込手数料

- 再請求手数料

- 催告費用

- その他取扱手数料

- 印紙税・消費税・その他の公租公課

- 公正証書作成費用

- 弁済契約締結に要する費用

- 書面による催告に要した費用

- 強制執行の費用

- 訴訟等の法的措置に要する申立および送達等の費用 など

オリコカードの利用料を1回滞納すると、再請求手数料(330円)と催告費用・遅延損害金がかかります。

しかし、滞納している期間が長かったり、催告通知を無視していると、法的措置に要する費用まで発生するかもしれません。

こうなると、最終的に一体どのくらいの費用がかかるのかがわからないので、滞納した利用料は、できるだけ早く返済しきってしまいましょう。

未払い債務を一括返済しなければいけない

オリコカードから、20日以上の期間を定めて催告をされても、期間内に支払いがなかった場合、未払いとなっている利用料を一括返済しなければいけません。

しかし、購入した商品の金額が高額だったため、リボ払いや分割払いにした分を一括返済するとなると、他の金融機関や消費者金融で借金してでも返済することになるかもしれませんよね。

どうしても支払いに困った場合は、近くのオリコカードサービスセンターを『入金できなかった場合の問い合わせ先』で検索して、電話をしてください。

そのまま支払い相談が行える場合もありますが、支払い担当部署の電話番号を教えてくれることもあるので、その場合は、支払い担当部署に電話をかけて相談しましょう。

オリコカードが利用停止になる

オリコカードの引き落とし日に支払いが完了しないと、引き落とし日の翌日から3日後までにカードの利用が停止します。

オリコカードをメインで使っていたり、公共料金の支払いをオリコカードで行ってる方は、カードの利用が停止してしまうと困りますよね。

利用停止したオリコカードは、請求額をしっかり支払えば、下記のタイミングでカードの利用が復活します。

| 返済方法 | カード利用復活のタイミング |

|---|---|

| 再引き落とし | 入金の翌日 |

| コンビニ支払い | 入金後2日から3日後 |

キッチリ返済すればオリコカードがまた使えるようになりますが、返済をしてもカードが復活しない場合もあります。

それは、滞納している期間が長い場合や、滞納を何度も繰り返している場合です。

「支払いをしてもオリコカードが復活しなかったら、どうなるの?」

という疑問に答えるべく、次の項目でカード利用停止後はどうなるのかをご説明しましょう。

オリコカードが強制解約になる

オリコカードの利用料をいつまでも滞納したままだったり、滞納を何度も行っていると、オリコカードの利用が停止して、最終的に強制解約になります。

オリコカードに「どのくらいで強制解約になるのか」と尋ねたところ、「契約内容にもよりますし、ハッキリとは申し上げられませんが、約2か月滞納すると強制的に解約になる確率が高くなります」とのことでした。

せっかく入手したオリコカードなのに、滞納したことで強制解約になるなんてことは避けたいですよね。

一度滞納してしまったら、二度と滞納しないように充分注意してカードを使っていきましょう。

参考» オリコカードの利用料を滞納した場合の利用停止日や強制解約に至る日数とは?

オリコカードが強制解約になると他のカードも強制解約になる!?

オリコカードの種類はたくさんあるので、オリコカード発行のカードを何枚か持っているという方も多いのではないでしょうか。

複数枚オリコカードを持っていて、その内1枚でも強制解約になった場合、他のオリコカードも強制解約になることがあります。

もちろん、オリコカードと提携して発行しているカードも、強制解約になる可能性もないとは言い切れません。

オリコカードの中には、厳しい入会基準をクリアして、やっと手に入るステイタスの高いカードもあります。

そういったカードを『滞納して強制解約』という形で、失くしたくはないですよね。

「でも、強制解約になっても、もう一度申し込めばいいのでは?」

もしかしたら、このように考えている方もいるかもしれませんが、一度強制解約になると、再入会はとても難しいのです。

その理由を、次の章でまとめましょう。

オリコカードが強制解約になると再入会が難しい

オリコカードが強制解約になっても、再度申し込みをすることは可能です。しかし審査に通過して、無事に入会できるかどうかはまた別です。

オリコカードの利用料を滞納た上に強制解約になった事実は、オリコにちゃんと残っています。

いわゆる『ブラックリスト』と呼ばれるものですね。

この情報は、いつまで社内に登録されているかはわかりませんので、一度強制解約になったら、オリコカードの入会はかなり難しいものと思っておいた方がいいでしょう。

個人信用情報機関に滞納・強制解約の事実が登録される

『個人信用情報機関』とは、クレジットカードを含む借入の種類や返済状況・個人情報などを管理している3つの機関のことをいいます。

オリコカードが提携している個人信用情報機関はJICCとCICで、JICCおよびCICはKSCと提携しているので、オリコカードを持っているあなたの個人情報や信用情報を3つの機関が管理していることになります。

オリコカードの利用料を滞納したり、カードが強制解約になると、各個人信用情報機関にその事実が登録されます。

これを一般的に『信用情報にキズが付く』といい、信用情報にキズが付くと、他社のクレジットカードに申し込みをしても、審査に通過する確率が低くなってしまうのです。

「でも、どうして信用情報にキズが付くとカードの審査に通過しにくくなるの?」

このように疑問を感じた方もいるかもしれませんね。

そこで、オリコカードを滞納・強制解約になった時点から、他社のカードの入会審査までの流れを簡単にご説明しましょう。

参考» クレジットカードの信用情報とは?個人の信用情報を開示する方法を解説!

カード会社は個人信用情報機関と提携しているから信用情報にキズが付くと入会が厳しい

クレジットカード会社や金融機関・消費者金融など貸付を行っているところのほとんどは、3つの個人信用情報機関のうちどれかと提携しています。

オリコカードを申し込んだときも、オリコが個人信用情報機関にあなたの情報の開示を依頼して、その情報を元に審査して入会となったのです。

- オリコカードに申し込みをする

↓ - オリコがJICC・CICにあなたの信用情報開示を依頼する

↓ - 信用情報が良好だったため、オリコカードの審査に通過する

↓ - オリコカード入手!

ところが、オリコカードを滞納したり強制解約になってしまうと、その事実がJICC・CICに登録されてしまいます。

その後、他社のクレジットカードに申し込みをした場合、他社が個人信用情報機関に情報開示を依頼するので、あなたがオリコカードを滞納・強制解約になったことがわかります。

- オリコカードを滞納した・強制解約になった

↓ - JICC・CICに滞納・強制解約の情報が登録される

↓ - 他社のクレジットカードに申し込みをする

↓ - 他社がJICCまたはCIC、KSCに信用情報の開示を依頼する

↓ - あなたの信用情報にキズが付いていることがわかる

↓ - 入会審査に通過できないかもしれない!

信用情報にキズが付いている人に、クレジットカードを発行するのは難しいですよね。そういった理由から、審査に通過する確率は低くなってしまいます。

「一度付いたキズは、ずっと残ったままなの?」

既に滞納したり強制解約になった方なら、このように心配していることでしょう。

しかし、個人信用情報機関が情報を登録する期間が決まっているので、次の項目で解説しますね。

カードの滞納・強制解約の個人信用情報保有期間は約5年間

オリコカードに限らず、どのクレジットカードでも滞納・強制解約になった情報を登録しておく期間が定められており、各個人信用情報機関の保有期間は下記の通りです。

| 個人信用情報機関名 | 滞納・強制解約情報の保有期間 |

|---|---|

| CIC | 契約期間中および契約終了後5年以内 |

| 株式会社日本信用情報機構(JICC) | 当該事実の発生日から5年を超えない期間 |

| 全国銀行個人信用情報センター(KSC) | 契約期間中および契約終了日 完済していない場合は完済日から5年を超えない期間 |

つまり、滞納・強制解約になってから5年以上経過すれば、個人信用情報機関に登録されたキズが消えるわけです。

あくまでも、完済や返済を始めてから5年という意味で、滞納し続けている場合には一生掲載され続けることになります。

といっても、すぐにクレジットカードを申し込みたい方や、各種ローンを組みたい方にとってみれば、5年の期間はあまりにも長すぎますよね。

もしオリコカードの利用料を滞納してしまったら、できるだけ早めに返済して、これ以上信用情報にキズが付かないようにしましょう。

いつまでも返済しないと裁判になるかも!

「オリコカードから催告通知が届いたけど、そのうち返済すればいい」

なんて考えている方はいませんか?オリコカードの利用料をいつまでも返済しないでいると、裁判になってしまうこともあります。

オリコ側にしてみれば、貸したお金が返ってこないのですから、法的措置を取ったとしても仕方ありませんよね。

裁判になって強制解約になるまでの流れは、一般的に下記の通りです。

- オリコカードの利用料を滞納する

- オリコからの催告通知を無視したり電話対応をしない

- 裁判所から支払督促が届くが応じない

- 異議申し立てがなければ、資産・財産が差し押さえられる(強制執行)

- オリコが裁判により残債務全額を徴収した後、強制解約になる

裁判になると、下記のような資産・財産が差し押さえになります。

- 給料

- 債券

- 貯金

- 土地などの不動産 など

最も差し押さえられやすいのは給料であり、給料が差し押さえになれば、あなたが勤めている会社にオリコカードを滞納していたことがわかってしまいます。

家族や親族にも、迷惑をかける結果になってしまうかもしれません。

どうしても滞納した利用料を返済できない場合は、裁判になる前に『入金できなかった場合の問い合わせ先』でオリコカードの電話番号を調べて、できる限り早めに支払い相談を行いましょう。

参考» クレジットカードの利用料金を滞納したら信用情報は悪化!滞納時の対処法を解説

オリコカードの締め日や引き落とし日は必ず覚えておこう!

オリコカードを上手に使いこなすためには、カードの締め日と引き落とし日を覚えておかなくてはいけません。

ここでもう一度おさらいしましょう。

| 締め日 | 引き落とし日 | |

|---|---|---|

| ショッピング利用 | 毎月末日 | 翌月27日 |

| キャッシング利用 | 毎月末日 | 翌月27日 |

引き落とし日が金融機関の休業日であるなら、引き落としは翌営業日になるので、一緒に覚えておいてくといいでしょう。

13日頃にオリコカードの請求額が確定するので、『eオリコサービス』で請求額を確認し、その金額が引き落とせるだけの金額が口座にあるかどうかも確認しましょう。

もし引き落とし日に入金が間に合わなかった場合は、金融機関にもよりますが、引き落とし日の翌月12日に再引き落としが行われます。

再引き落としが行われない金融機関なら、振込用紙を使って支払いをします。再引き落としがあるかどうかは、オリコカードから届く催告通知を見てくださいね。

オリコカードの利用料を滞納してしまうと、遅延損害金が発生したり、全額返済・カード利用停止・強制解約になることもあります。

万が一利用料を滞納した場合は、できる限り早く返済をして、オリコカードを長く使っていけるようにしたいですね。