「ライフカードの利用料を滞納してしまった!」

このように、ライフカードの支払日に口座から引き落としができずに滞納した場合、カードの利用が停止してしまったり強制解約になることがあります。

現在滞納している方は、今後どのようなことが起こるのか、利用停止はいつになるのか、きっと不安に感じていることでしょう。

今まで一度も滞納したことがない方でも、万が一滞納したときのために、カードの利用停止日や強制解約までの流れは知っておきたいですよね。

そこで、ライフカードを滞納した場合のカード利用停止日がいつか、強制解約になるのはどんなときなのかを解説しましょう。

ライフカードが利用停止になった場合の対処法・復活方法・強制解約のリスクについてもご紹介していくので、ぜひ参考にして、早めに完済できるようにしましょう。

ライフカードに限らず、クレジットカードの滞納は今後の生活に大きく影響します。

特に信用情報に滞納の傷が付くことで、今後新たにクレジットカードが作れなかったり、ローンが通らなかったり、最悪ブラックリストに掲載される可能性も。

「滞納しそうかも…」と少しでも感じたら、所持品を売却するか、一時しのぎでもカードローンを活用して滞納を防ぎましょう!

\初めてなら30日間利息ゼロ!/

※無利息利用の場合、メールアドレス登録とweb明細利用の登録が必要。

参考» クレジットカードの利用料金を滞納したら信用情報は悪化!滞納時の対処法を解説

まずはライフカードの締日・引き落とし日を知ろう!

毎月締め日は5日の引き落とし日は末日!

毎月締め日は5日の引き落とし日は末日!ライフカードを使っているのなら、まずはカードの締日と引き落とし日を知っておかなくてはいけません。

ライフカードの締日は、下記のようにショッピング利用とキャッシング利用で違いますが、引き落とし日は同じ日になります。

| ショッピング利用の締日 | 毎月5日 |

|---|---|

| キャッシング利用の締日 | 毎月末日 |

| 引き落とし日 | 毎月3日・26日・27日・28日・29日 ※当該金融機関およびライフカード所定の日 ※金融機関が休業日:翌営業日 |

引き落とし日は計5回ありますが、5回とも引き落としが行われるわけではありません。

あなたがライフカードに登録した金融機関と、ライフカードが決めた日に引き落としが実行されるのです。

例えば、ライフカードの登録金融機関がゆうちょ銀行である場合、下記のように27日に引き落としが実行されます。

| ショッピング利用の締日 | 毎月5日締切・当月27日引き落とし |

|---|---|

| キャッシング利用の締日 | 毎月末日締切・翌月27日引き落とし |

登録した金融機関の引き落とし日は、『ライフカード公式サイト 金融機関口座振替日一覧』で調べることができるので、再確認する意味でも一度調べてみるといいでしょう。

ゆうちょ銀行の場合であれば毎月27日が引き落とし日なので、口座残高を確認して、請求額が引き落とせるだけの残高が口座にない場合は、前日の26日(できれば午前中)までに入金しておけば、確実に支払いが完了します。

このように、引き落とし日を把握して、前日までに口座残高を確認していればライフカードを滞納するといった事態は起こりません。

しかし、何らかの理由で滞納してしまった場合、どうすればいいのかわからなくて困ってしまいますよね。

そこで今度は、ライフカードを滞納した場合の対処法をご紹介しましょう。

参考» ライフカードの締め日や引き落とし日はいつ?再引き落としについても解説します!

ライフカードの利用料を滞納した場合の対処法

まずは直接電話してみること!

まずは直接電話してみること!ライフカードを滞納してしまったことに気付いたら、すぐにライフカードに電話をします。

手元にライフカードを準備してから、下記の番号にかけましょう。

- 電話番号:045-914-7003

- 受付時間:9時30分から17時30分

- 休日:日曜・祝祭日・1月1日から1月3日

- 支払日等に関する相談:ダイヤル【6#】

ライフカードには、インターネットで各種変更や確認が行える『LIFE-Web Desk』もありますが、滞納した場合の対応は上記の電話窓口しか行っていません。

月初めから5日頃と月末は電話が込み合うことが多いため、なかなか繋がらないといったこともありますが、滞納したことをそのままにしたり遅らせたりすると、遅延損害金がどんどん増えていってしまいます。

できるだけ早めに電話をして、オペレーターに繋がるまで辛抱強く待ちましょう。

また、滞納しそうな金額をクレジット決済してしまった場合は、支払日までにリボ払いに変更しておくと、滞納を回避することができます。

ただし、リボ払いにはリボ手数料が発生しますので、まとまった収入があれば、早めにリボ払いの残高を完済するようにしましょう。

さて、先ほど『遅延損害金』という言葉が出てきましたね。

遅延損害金とは、支払日に引き落としができなかったことで、ライフカードが損害を被った金額のことで、支払日の翌日から発生します。

そこで今度は、ライフカードの遅延損害金について解説しましょう。

ライフカードを滞納すると遅延損害金が発生する

遅延損害金にも更に遅延損害金が発生しないように対処!

遅延損害金にも更に遅延損害金が発生しないように対処!ライフカードの請求額を滞納すると、ライフカードが定める年率と日数で計算した遅延損害金が発生します。

遅延損害金は、滞納した場合どのクレジットカードでも発生するので、ライフカードが特別というわけではありません。

ライフカードの遅延損害金は、支払日の翌日から支払いが完了する日までの日数で計算されます。

ライフカードを滞納した場合の遅延損害金の年率は、下記の通りです。

| 利用目的 | 年率 |

|---|---|

| ショッピング利用 | 14.6% |

| キャッシング利用 | 20% |

※1年を365日とする。なお、うるう年の場合は1年を366日とし、円未満は切り捨てる。

ライフカードを滞納したときに発生する遅延損害金は、請求額と一緒に支払わなくてはいけないので、滞納した日数が多ければ多いほど最終的に支払う金額が大きくなるのです。

…といっても、年率だけではどのくらいの金額になるのか想像しづらいですよね。そこで今度は、遅延損害金と最終的に支払う金額を、例を挙げて解説しましょう。

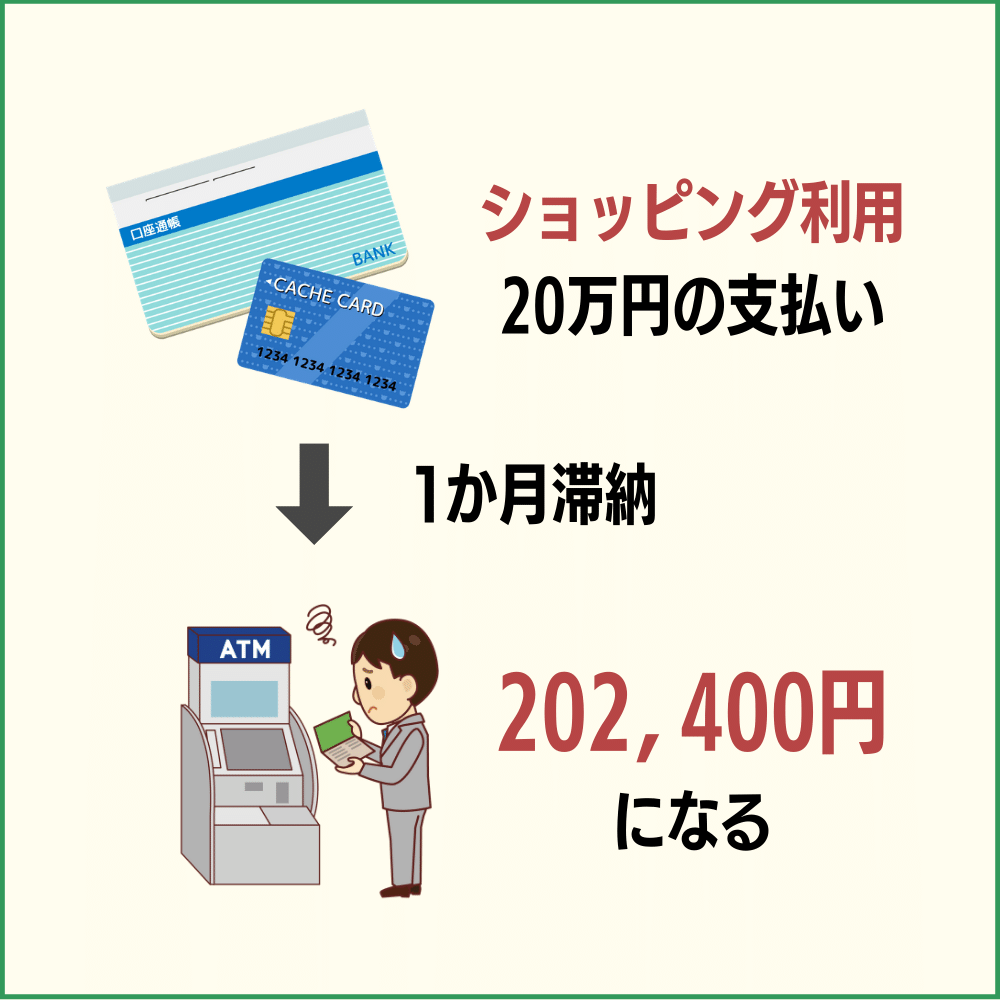

ライフカードのショッピング利用 20万円を1か月滞納した場合

1ヶ月だけでも2,000円以上に!

1ヶ月だけでも2,000円以上に!例えば、20万円を一括払いとして決済したけど、支払いができずに1か月間(30日)滞納したとしましょう。

ショッピング利用の遅延損害金を計算すると、下記のようになります。

| ショッピング利用の場合 | 詳細 |

|---|---|

| 1か月滞納した金額 | 20万円 |

| 滞納した日数 | 30日 |

| 遅延損害金 | 年率14.6% |

| 計算式 | 200,000円×14.6%÷365日×30日 |

| 損害金額 | 2,400円 |

| 総支払額 | 202,400円 |

ライフカードのショッピング利用20万円の支払いが、1か月間滞納すると202,400円になってしまいました。

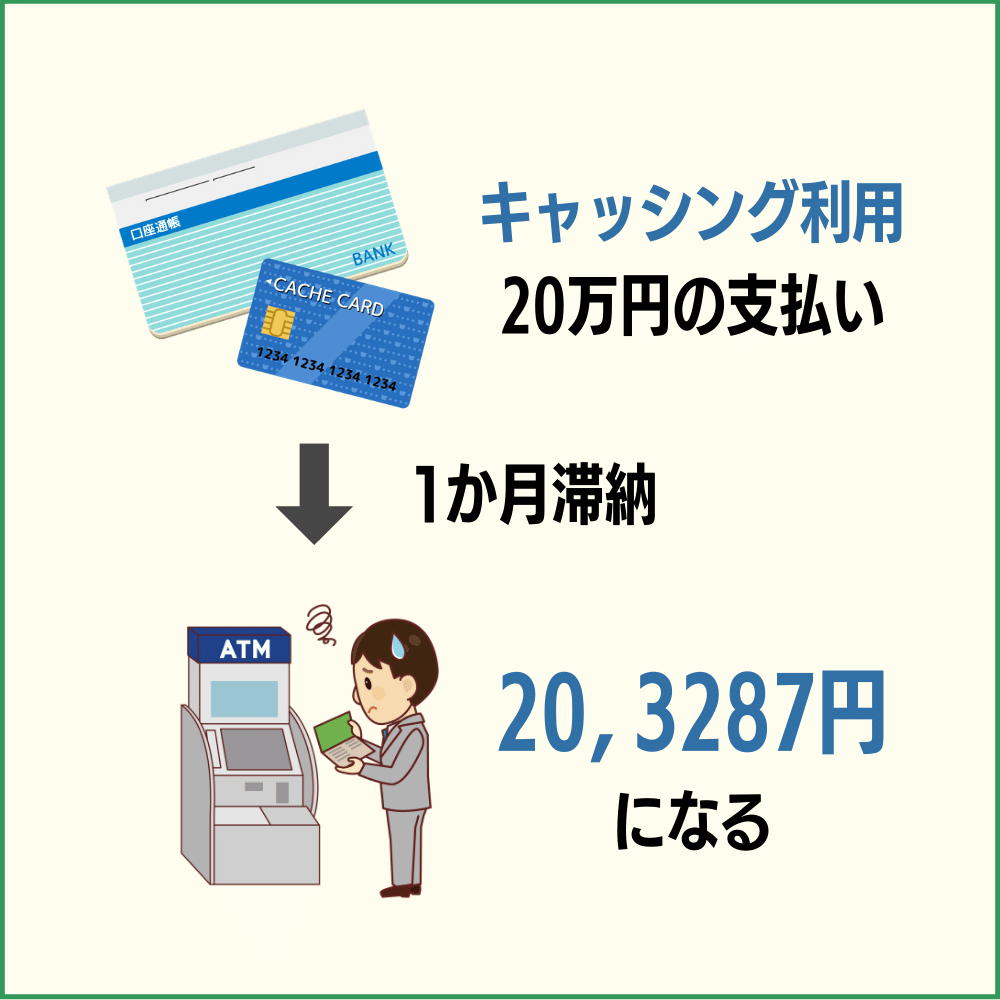

では、ライフカードのキャッシング利用で、20万円を1か月(30日)滞納した場合はどうなるのでしょう。今度は、ライフカードのキャッシング利用の遅延損害金を計算しましょう。

ライフカードのキャッシング利用 20万円を1か月滞納した場合

キャッシングの遅延損害金は高い!

キャッシングの遅延損害金は高い!ライフカードのキャッシング利用 20万円を、1か月間滞納した場合の計算は下記の通りです。

| キャッシング利用の場合 | 詳細 |

|---|---|

| 1か月滞納した金額 | 20万円 |

| 滞納した日数 | 30日 |

| 遅延損害金 | 年率20% |

| 計算式 | 200,000円×20%÷365日×30日 |

| 損害金額 | 3,287円 |

| 総支払額 | 203,287円 |

20万円の支払いを1か月滞納することで、最終的に20,3287円にまで上がってしまいます。

ただし、こちらの計算はおおよその金額であり、必ずこの金額を支払うというわけではありません。

というのも、ライフカードを滞納したことによって、手数料やその他諸費用がかかってくるからです。

では、どのような費用がかかるのかを解説しましょう。

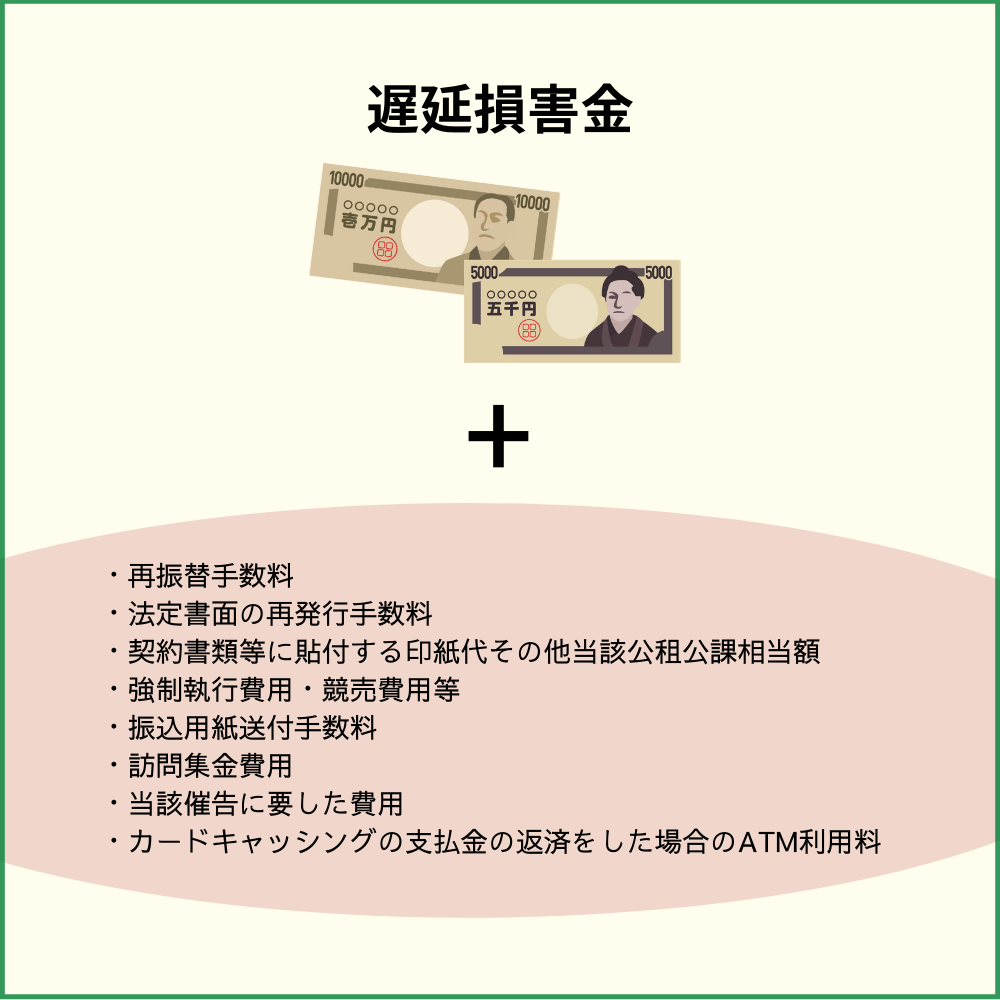

遅延損害金以外にも支払うべき費用が発生する

滞納すればどんどんお金は減っていく…

滞納すればどんどんお金は減っていく…ライフカードを滞納したときに発生するのは遅延損害金だけではなく、下記の費用が加算されることがあります。

- 再振替手数料

※1回につき220円(税込) - 法定書面の再発行手数料

- 契約書類等に貼付する印紙代その他当該公租公課相当額

- 強制執行費用・競売費用等

- 振込用紙送付手数料

※1回につき330円(税込) - 訪問集金費用

※1回につき1,100円(税込) - 当該催告に要した費用

- カードキャッシングの支払金の返済をした場合のATM利用料

※利用金額10,000円以下:110円・利用金額10,000円超:220円(共に税込)

滞納した金額に遅延損害金が加算されるだけでも大きな額になるのに、上記のような費用までかかるのでは、支払いがもっと困難になってしまうかもしれません。

どうしても支払いが難しいという場合は、どうしたらいいのか悩んでしまいますよね。

そんなときは、ライフカードに相談することもできるので、次の項目で詳しく解説しますね。

支払いが難しい!そんなときはライフカードに支払いの相談をしよう

まずは正直に相談することが大事!

まずは正直に相談することが大事!様々な理由で、ライフカードの請求額の支払いが難しくなることがあります。

しかし、支払いが難しいからと言って、そのままにしてはいけません。

下記のライフカードインフォメーションセンターに電話をすれば、今後の支払いをどのようにしたらいいのか相談に乗ってくれます。

- 電話番号:045-914-7003

- 受付時間:9時30分から17時30分

- 休日:日曜・祝祭日・1月1日から1月3日

- 支払日等に関する相談:ダイヤル【6#】

支払い相談窓口に電話をすれば、支払いのメドがたたずに困っている状態でも、支払いが可能になる良い方法を教えてくれます。

ただし、ライフカード会員本人からの電話に限るので、身内であっても本人以外の方では相談することができません。必ず本人が電話をしてくださいね。

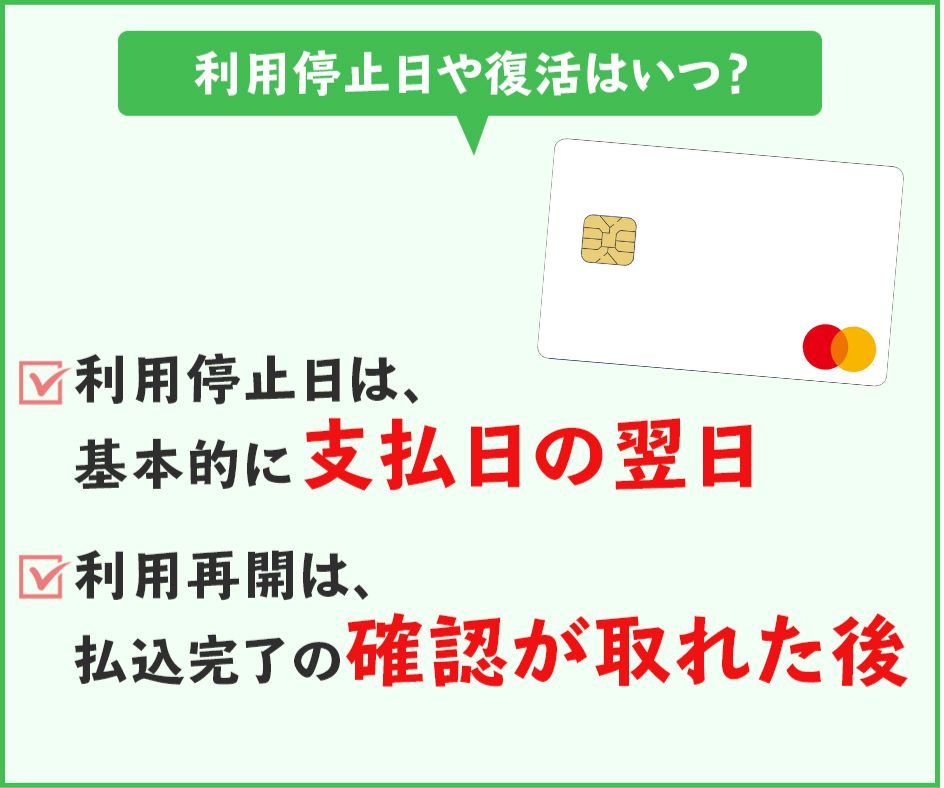

ライフカードの利用料金を滞納した時の利用停止日や復活はいつ?

利用再開はライフカードが支払いを確認できた後!

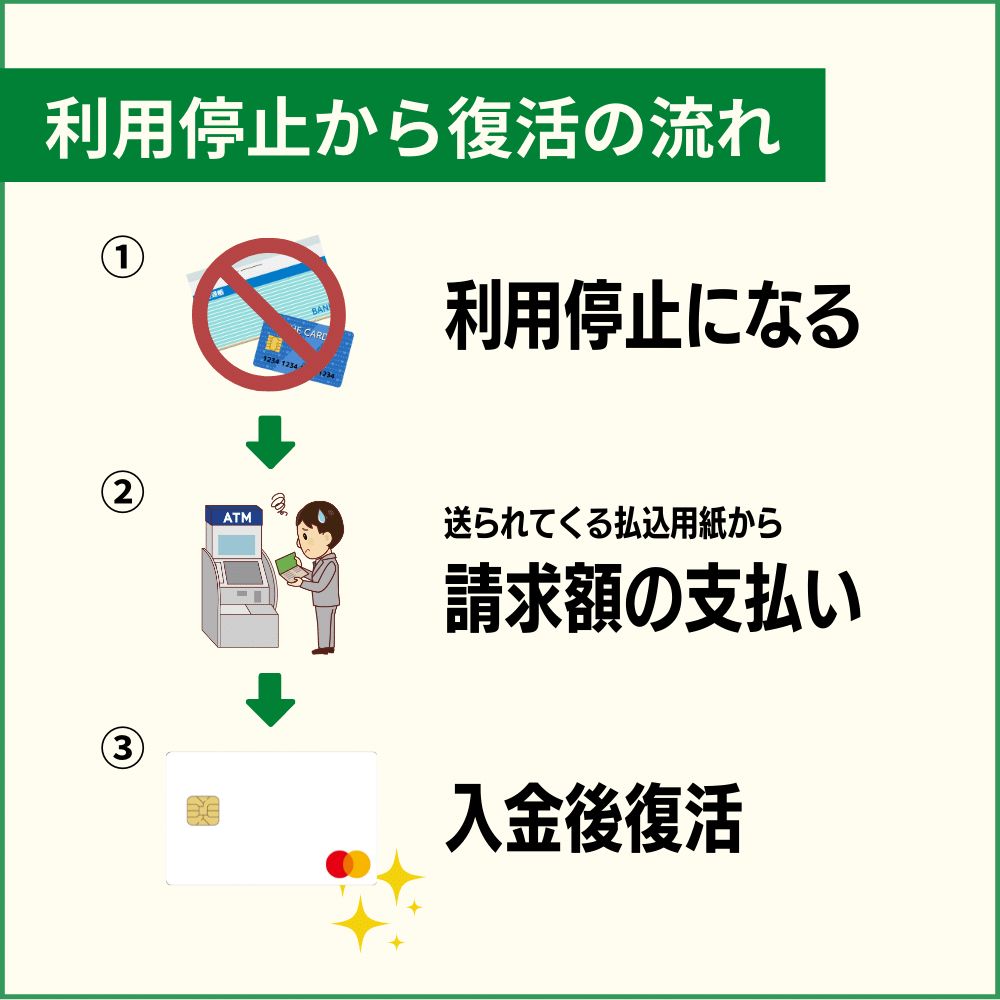

利用再開はライフカードが支払いを確認できた後!ライフカードから届いた請求額を支払うことができず滞納してしまうと、ライフカードの利用が停止します。

ライフカードの利用停止日は、基本的に支払日の翌日です。

ショッピング利用だけでなく、公共料金・携帯電話など毎月支払いっている料金まで支払いができなくなるのです。

ライフカードの利用が停止したら、二度とライフカードが使えないのではないかと心配になりますよね。

しかしご安心ください。

カードの利用停止だけなら、ライフカードを復活させることができるので、次の項目で解説しましょう。

ライフカードの利用再開は払込完了の確認が取れた後

支払い後スグに利用再開になるわけではない

支払い後スグに利用再開になるわけではないライフカードの利用停止状態が利用状態に復活するのは、ライフカードから送られてくる払込用紙で請求額の支払いが完了した後になります。

振込用紙が届いたら、請求金額と支払期限を確認し、期限が切れる前に振込を行いましょう。

ライフカード側で払込用紙での支払いが完了したことが確認できたら、ライフカードの利用を再開できます。

ライフカードが使えるようになったら、今度こそ滞納しないようにカードを使っていくよう心がけてください。

なぜかというと、滞納をそのままにしておいたり、滞納と支払いを何度も繰り返していると、ライフカードが強制解約になるかもしれないからです。

そこで今度は、ライフカードの強制解約と強制解約に至るまでの流れを解説しましょう。

ライフカードが強制解約に至るまでの流れ

滞納を続けると強制解約に!

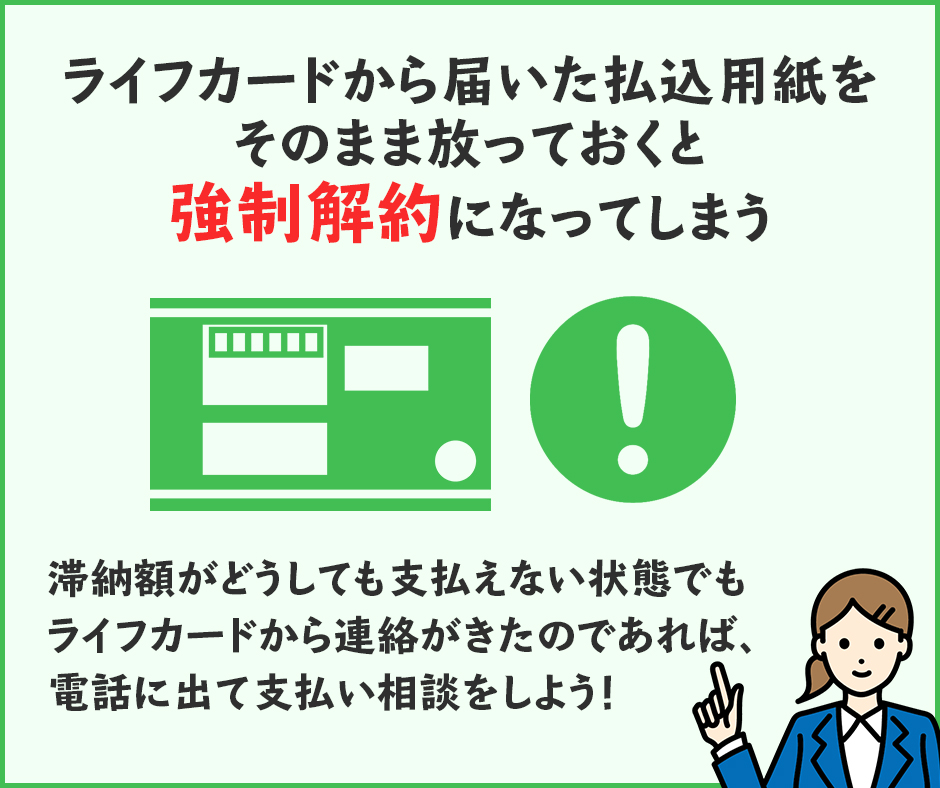

滞納を続けると強制解約に!ライフカードから届いた払込用紙をそのまま放っておくと、強制解約になってしまいます。

強制解約は自己都合の退会とは違い、ライフカード側が通知することなくカードの利用を停止し、強制的に解約手続きを取られてしまうのです。

どのようなときに強制解約になるのかは、『ライフカード会員規約』に記載してあり、滞納に関する強制解約の理由を抜粋すると下記のようになります。

- ライフカードの会員規約に違反した・債務の履行を怠った

- 信用状態が著しく悪化した・カード使用停止基準に該当した

- ライフカード会員への通知連絡について不能と判断した

では、どのような流れで強制解約になるのかをご説明しましょう。

ライフカードの滞納は会員規約の違反になる

ライフカードでショッピング利用またはキャッシング利用して請求された金額は、支払日に登録口座から引き落としが行われなければいけません。

つまり、支払日に支払いが行われなかったということは、『債務の履行を怠った』ということになるのです。

滞納してから強制解約の流れは、下記の通りです。

- 滞納した翌日にカードが利用停止になる

- 払込用紙が届く

- 支払いを行わないと、ライフカードから督促電話がかかり、督促状が届く

- 入金確認が取れない場合、ライフカードが債務の履行を怠ったと判断する

- 強制解約になる

いつまでも支払いが行われなければ、強制的に解約することになり、今持っているライフカードが全く使えなくなってしまうので、強制解約になる前に確実に支払いをしましょう。

ライフカード会員の信用状態の悪化・所定のカード使用停止基準に該当した

ライフカードの請求額を滞納して支払期限までに入金をしていたとしても、それを何度も繰り返しているとライフカードの信用を失いますし、ライフカードが定めているカード使用停止基準に該当してしまいます。

- 滞納した翌日にカードが利用停止になる

- 払込用紙が届く

- 期限までに振込を行う

- 滞納・支払いを何度も繰り返す

- ライフカードの信用を失い、カード使用停止基準に達したと判断する

- 強制解約になる

滞納を繰り返すということは、平たく言えば約束を守れないということになります。約束を守れない方は、信用できませんよね。

また、後の章でも詳しく解説しますが、個人信用情報機関の信用情報にもキズが付くため、信用状態が悪化していることが他社にもわかってしまうのです。

滞納しても、いいことはひとつもありませんね。

ライフカード会員への通知連絡について不能と判断した

ライフカードから届いた払込用紙・督促状を無視したり、ライフカードからの電話に出ない状態を続けていると、会員への通知連絡が不能であると判断されるため、強制解約になります。

- 滞納した翌日にカードが利用停止になる

- 払込用紙・督促状が届くが支払いをしない

- ライフカードから電話がきても電話に出ない

- ライフカードが会員への連絡が不能であると判断する

- 強制解約になる

ライフカードで決済するということは、ライフカードから一時的にお金を借りて支払いをしているということです。

それなのに、ライフカードからの電話や通知を無視するようでは、確実に信用を失うことになりますよね。

滞納額がどうしても支払えない状態であっても、ライフカードから連絡がきたのであれば、電話に出て支払い相談を行ってください。

強制解約のタイミングは、ライフカードの更新時だったりある日突然だったりします。

会員の事情や契約内容によって強制解約のタイミングが違いますので、一概に「この日に強制解約になる」とは言えません。

しかし、滞納することで強制解約への道が近くなることには変わらないのです。

「でも、強制解約になっても、もう一度申し込めばいいのでは?」

もしかしたら、このように考える方もいるかもしれませんが、強制解約後に待っているのは大きなリスクしかありません。

そこで今度は、ライフカードを滞納した場合のリスクや、強制解約になった後について解説しますね。

ライフカードの利用料金を滞納した場合のリスクや強制解約後に待っているもの

強制解約などは今後の信用情報に影響する

強制解約などは今後の信用情報に影響するライフカードの利用料金を滞納し、その後強制解約になってしまうと、様々なリスクを背負うことになります。

では、どんなリスクがあるのかを以下にまとめましょう。

- 滞納額・請求予定額を一括返済しなければいけない

- ライフカードの再入会が難しくなる

- 個人信用情報に滞納・強制解約の事実が登録される

- 裁判になる

ライフカードを滞納したり強制解約になると、今後の生活に大きくかかわるリスクが待っています。

今後ライフカードを上手く使っていくために重要なことなので、もっと掘り下げて解説していきましょう。

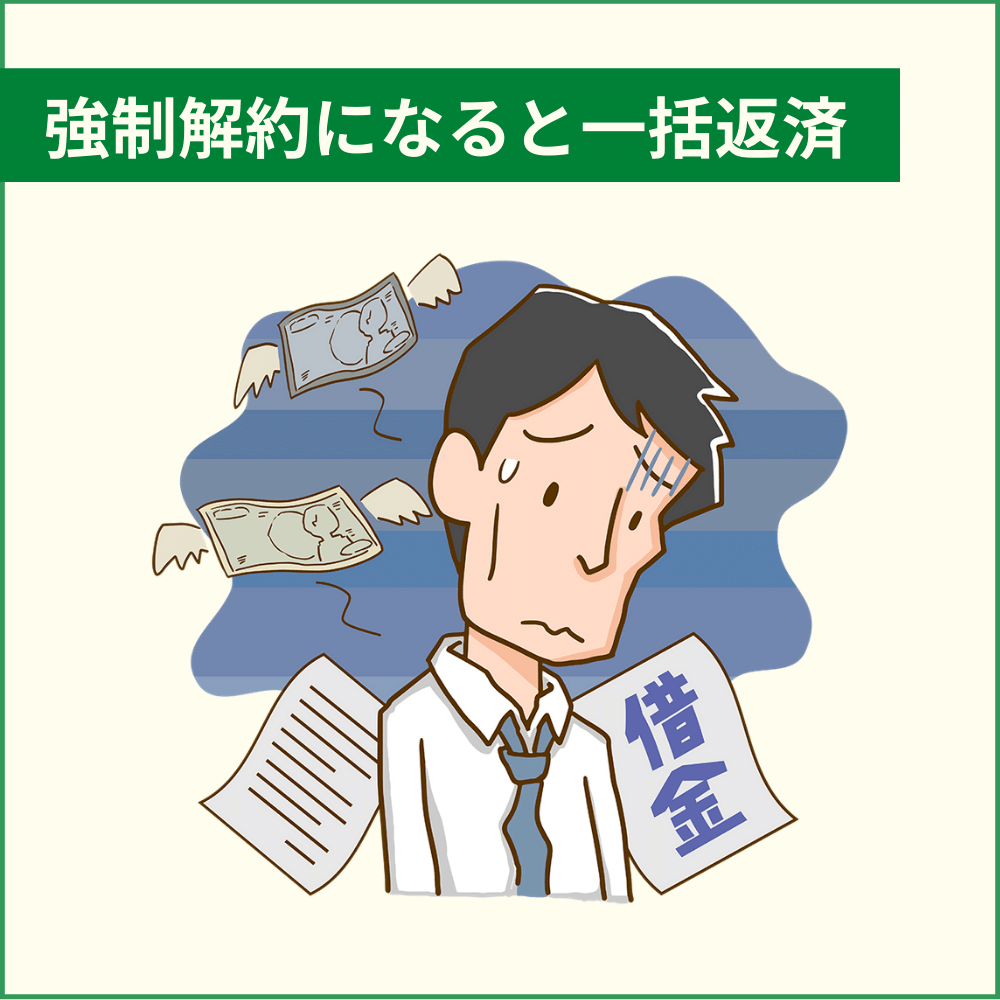

ライフカードが強制解約になると一括返済しなければいけない

ただでさえ支払いが厳しいのに一括を求められるのは…

ただでさえ支払いが厳しいのに一括を求められるのは…ライフカードを滞納したり強制解約になった場合、ライフカード会員・契約内容により多少の違いはありますが、未払債務の全額を一括で返済しなければいけません。

一括返済については、『ライフカード会員規約』にも下記のように記載があります。

第16条 (期限の利益喪失)

(1) 会員が次のいずれかに該当した場合は、本規約に基づく一切の債務及びその他の契約に基づいて当社に対し負担する一切の支払債務について、当然に期限の利益を失い当該未払債務の全額を直ちに支払うものとします。

①カードショッピングの支払金の支払いを遅滞し、当社から20日以上の相当な期間を定めて書面で催告を受けたにもかかわらずその期限までに支払いのなかった場合。

②カードショッピングの目的・内容が会員にとって営業のためのものであるなど割賦販売法第35条の3の60第1項に該当する取引について、会員がカードショッピングの支払金の支払いを1回でも遅滞した場合。

③カードキャッシングの支払金の支払いのうち元本または利息制限法所定の制限利率を超えない範囲の利息の支払いを1回でも遅滞した場合。

(中略)

⑦当社からの書留郵便による通知が申込書上の住所(住所変更届がなされた場合は当該変更後の住所)あてに発送されたにもかかわらず転居先不明、宛所に見当たらず、受取拒絶の理由で通知が到達しなかった場合で当該通知発送の日より20日間経過したとき。

(以下略)

引用:『ライフカード会員規約』

滞納額以外に遅延損害金やその他費用を支払うのが困難なのに、最終的に一括返済の通達がきてしまったら、もう首が回りませんよね。

「支払い相談するのは、ちょっと恥ずかしい…」「時間がないから」などと言っている場合ではありません。

支払いが難しいようなら、早めにライフカードインフォメーションセンターに電話をして、支払い相談をしてくださいね。

ライフカードに再入会できない

「社内ブラック」と呼ばれるものは、再入会が厳しい

「社内ブラック」と呼ばれるものは、再入会が厳しいライフカードが強制解約になると、その事実はライフカード社内の重要な情報として残ってしまいます。

いわゆる『社内ブラック』です。

ライフカードの信用を失って強制解約に至ったのですから、再度申し込みをしても「また同じことを繰り返す」と判断されてしまうので、再入会は非常に厳しくなります。

滞納したことがわかった時点でできる限りの対策を取り、強制解約にならないようにしたいですね。

ライフカードの滞納・強制解約情報が個人信用情報機関に登録される

信用情報機関はあらゆる金融機関と連携されている

信用情報機関はあらゆる金融機関と連携されているライフカードを滞納したり強制解約になった事実は、下記の個人信用情報機関に登録されます。

「なぜ個人信用情報機関に登録されてはいけないの?」

個人信用情報機関がどのような組織であるかを詳しく知らない方なら、このように疑問に思うかもしれませんね。

個人信用情報機関がどのようなことを行っているのかを簡単に解説すると、下記のようになります。

- クレジットカードの申し込みや各種ローンを組んだときに個人情報(氏名・電話番号・年収など)を登録

- 利用状況・返済状況・申し込み記録などを登録

- 滞納・遅延・延滞・強制解約・自己破産などの金融事故を登録 など

多くのクレジットカード会社や金融機関は、3つの個人信用情報機関と提携しているので、カード会社や金融機関からあなたの情報を開示してほしいと依頼があれば、個人情報が開示されます。

つまり、ライフカードを滞納したことや強制解約になったことが、他社のカード会社や金融機関にわかってしまうのです。

信用情報の内容が良くないのであれば、クレジットカードの申し込みをしても審査に通過できないかもしれませんし、各種ローンを組むことも難しくなります。

このように記載すると、「もう二度と借入ができないのでは…?」と心配になることでしょう。

しかし、各個人信用情報機関の情報はずっと登録されたままではなく、情報の内容によって違いますが、各個人信用情報機関が保有している期間には限りがあります。

ではどのくらいの期間、情報を保有しているのかを解説しますね。

合わせて読みたい» クレジットカードの信用情報とは?個人の信用情報を開示する方法を解説!

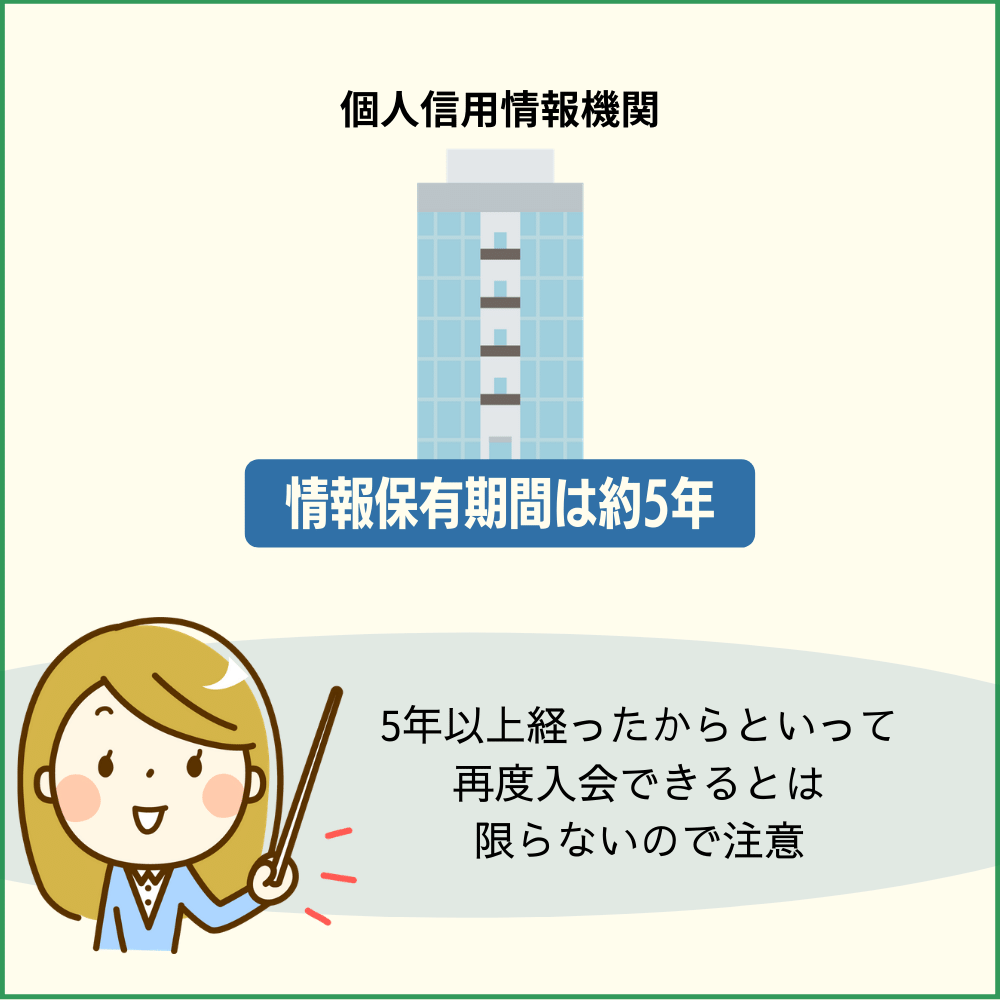

強制解約の個人信用情報保有期間は約5年間

強制解約になった場合の情報保有期間は、下記の表の通りです。

強制解約になった場合の情報保有期間は、下記の表の通りです。

| 個人信用情報機関名 | 強制解約情報の保有期間 |

|---|---|

| JICC | 当該事実の発生日から5年を超えない期間 |

| CIC | 契約期間中および契約終了後5年以内 |

| 全国銀行個人信用情報センター | 契約期間中および契約終了日 完済していない場合は完済日から5年を超えない期間 |

万が一ライフカードが強制解約になった場合、その事実から最低5年経てば情報が消えます。

他社のクレジットカードに申し込みをする、各種ローンを検討しているなら、5年以上経過してからにしなければいけません。

ただし、ライフカードに関しては社内に情報がいつまで残っているかがわからないので、5年以上経ったからと言ってライフカードに再度入会できるとは限らないので注意してくださいね。

最悪のケースだと裁判になることもある

ライフカードが強制解約になったにもかかわらず、未払債務の全額を返済しない場合、裁判となり財産や給料などの資産が差し押さえになります。

財産が差し押さえになれば、家族や親族にも強制解約になったことがバレてしまいますし、給料が差し押さえになれば勤め先にもその事実がわかってしまいます。

こうなってしまうと、自分だけの問題だけではありません。

自分以外の方にも迷惑をかける結果になるので、滞納したことがわかった時点で、ライフカードインフォメーションセンターに支払い相談を行いましょう。

ライフカードの利用料は滞納前に対処して強制解約を防ごう!

ライフカードを滞納した場合、ライフカードインフォメーションセンターに電話をして、今後の支払い相談をしなければいけません。

というのも、滞納したままにしておくと、支払い日の翌日からライフカードの利用が停止してしまうからです。

利用停止日以降はライフカードが利用できないので、お買い物だけでなくライフカードで支払っている公共料金や携帯電話の支払いも止まってしまいます。

ライフカードから払込用紙が届いたら、速やかに支払いをしましょう。

また、滞納しそうな場合は、早めにリボ払いに切り替えておくのもひとつの手です。

滞納した状態・カードの利用停止状態をそのまま放っておくと、今度はライフカードが強制解約になり、様々なリスクを背負うことになります。

ライフカードの未払債務を全額支払うことになると、今後の生活にも大きく影響してしまいますよね。

ライフカードの利用料金を滞納する前に、ライフカードインフォメーションセンターで支払い相談することも可能なので、できるだけ早めに対処して強制解約にならないようにしてくださいね。