クレジットカードを手に入れるためには、入会審査に通過しなければいけませんよね。

しかし、どうしても審査に通過したい一心で年収を多めに申告したり、勤めている会社を実際には勤めていない会社名にする、現在の借入をなかったことにするなど、嘘を記載することは絶対にしてはならないことです。

もし嘘の申告をしても嘘であることがバレますし、嘘がわかった場合クレジットカードの審査に通過できないばかりか、クレジットカード会社の信用を失ってしまいます。

「でも、どうして嘘の申告がわかるの?」

「他社の借入もあるし、少しくらい嘘をついても審査に通るのでは?」

こんな疑問にお応えすべく、クレジットカードの申し込み時に借入額や情報で嘘の申告をしてもバレる仕組みを解説しましょう。

他社の借入額はバレる!クレジットカードの審査は信用情報機関で共有されている

借り入れ欄の入力は正しいことを記入すること!

借り入れ欄の入力は正しいことを記入すること!クレジットカードの利用や他社からの借入額といった借入に関するあなたの情報は、下記の個人信用情報機関にしっかり登録されています。

- JICC(株式会社日本信用情報機構)

- CIC

- 全国銀行個人信用情報センター

まず最初に、上記の個人信用情報機関がどのような会社なのか、どの情報を保有しているのかを解説しましょう。

JICC(株式会社日本信用情報機構)

JICC(株式会社日本信用情報機構)は、下記の事業を行う会社を会員としている個人信用情報機関です。

- 貸金業

- クレジット事業

- リース事業

- 保証事業

- 金融機関事業 など等の与信事業を営む企業を会員とする個人信用情報機関

管理される情報は以下の表の通りです。

| 情報 | 内容 |

|---|---|

| 本人を特定するための情報 | 氏名・生年月日・性別・住所・電話番号・勤務先・勤務先電話番号・運転免許証等の記号番号等 |

| 契約内容に関する情報 | 登録会員名・契約の種類・契約日・貸付日・契約金額・貸付金額・保証額等 |

| 返済状況に関する情報 | 入金日・入金予定日・残高金額・完済日・延滞等 |

| 取引事実に関する情報 | 債権回収・債務整理・保証履行・強制解約・破産申立・債権譲渡等 |

| 申込みに関する情報 | 本人を特定する情報 ⇒氏名・生年月日・電話番号・運転免許証等の記号番号等 申込日および申込商品種別等 |

契約内容に関する情報も記録されるので、あなたが借入をしていればその事実も記録されます。

クレジットカードなど申し込みに関する情報は約6か月間保有されており、その他の情報は最低5年間保有されます。

CIC

CIC(シー・アイ・シー)は、クレジットカード会社が共同出資して設立した個人信用情報機関で、主に割賦販売などクレジット事業を運営している会社を会員とする個人信用情報機関です。

JICCと同じように、クレジットカードやその他借入に関する情報を管理・記録します。

管理されている情報は下記の通りです。

| 情報 | 内容 |

|---|---|

| 申し込み情報 | 本人識別:氏名・生年月日・郵便番号・電話番号等 申し込み:照会日・商品名・契約予定額・支払予定回数・照会会社名等 |

| クレジット情報 | 本人識別:氏名・生年月日・性別・郵便番号・住所・電話番号・勤務先名・勤務先電話番号・公的資料番号等 契約内容:契約日・契約の種類・商品名・支払回数・契約額(極度額)・契約終了予定日・登録会社名等 支払状況:報告日・残債額・請求額・入金額・入金履歴・異動(延滞・保証履行・破産)の有無・、異動発生日・延滞解消日・終了状況等 割賦販売法対象商品の支払状況:割賦残債額・年間請求予定額・遅延有無等 確定日・貸付日・出金額・残高・遅延の有無等 |

| 利用記録 | 本人識別:氏名・生年月日・郵便番号・電話番号等 利用した事実:利用日・利用目的・利用会社名等 |

クレジットカードなどの申し込み情報は、JICCと同じ6か月間で、クレジットカード・借入に関する情報は最低5年間保有されます。

全国銀行個人信用情報センター

全国銀行個人信用情報センターは、一般社団法人全国銀行協会が運営する個人信用情報機関であり、銀行・農協・信用金庫などの金融機関が会員に登録しています。

クレジットカードや各種ローンに関する情報を管理していますが、下記の表のようにJICCやCICでは管理していない不渡情報や官報情報も登録・管理します。

| 情報 | 内容 |

|---|---|

| 本人情報 | 氏名・生年月日・性別・住所(本人への郵便不着の有無等を含む)・電話番号・勤務先等 |

| 取引報情 | ローンやクレジットカード等の借入金額・借入日・最終返済日等の契約内容・返済状況(延滞・代位弁済・強制回収手続・解約・完済等の事実) |

| 照会記録情報 | センターの会員がセンターを利用した日ローンやクレジットカード等の契約またはその申込みの内容等 |

| 不渡情報 | 小切手・手形等の不渡情報 |

| 官報情報 | 破産・相続等の裁判内容 |

クレジットカードの申し込みをすると、『照会記録情報』として申し込んだ事実が登録されます。

申し込みの情報は約6か月、クレジットカードの利用状況や借入に関する情報は約5年間管理されます。

なお、上記3社とも思想・信条・趣味・保健医療・犯罪歴などの細かな情報は含めません。

「クレジットカード会社や金融機関は、3つ全ての個人信用情報機関に加盟しているの?」

どこの個人信用情報機関に加盟しているかは、会社や金融機関によって違いますので、今度は個人信用情報機関とその加盟店について簡単にまとめましょう。

信用情報の開示をしてみたい方は『クレジットカードの信用情報とは?個人の信用情報を開示する方法を解説!』の記事で更に詳しく解説していますので、ぜひ合わせて参考にしてみてください。

加盟している個人信用情報機関は会社・金融機関によって違う

クレジットカード会社や各種借入が行える消費者金融業者・金融機関などが加盟している個人信用情報機関は、会社ごとに違います。

一部をピックアップして表にまとめてみましょう。

| 加盟個人信用情報機関名 | |

|---|---|

| 八十二銀行 | JICC・CIC・全国銀行個人信用情報センター |

| 三菱UFJニコス | JICC・CIC |

| イオンクレジットサービス | JICC・CIC |

| 三井住友トラストクラブ | CIC |

ほんの一部挙げただけでも、それぞれ加盟している個人信用情報機関が違いますね。

「それなら、全国銀行個人信用情報センターに登録されている情報は、JICCでは登録されていないってこと?」

こんな疑問が浮かぶかもしれませんね。

かなり良くない例をあげますが、例えば全国銀行個人信用情報センターに加盟しているクレジットカードの入会審査に通過しなかったとしましょう。

全国銀行個人信用情報センターに加盟しているカード会社では、同じ内容で申し込みをしても審査に通過できないかもしれませんよね。

そこで、今度は審査に通過するために年収を多めに設定し、勤務先を大手企業名にして居住形態を一戸建てなどに変更して、全国銀行個人信用情報センターに加盟していないカード会社に申し込みをしたとします。

- 全国銀行個人信用情報センター加盟のカード会社:正確な情報を申告

⇒審査落ち - 全国銀行個人信用情報センターに加盟していないカード会社:嘘の申告

⇒審査に通る?

「全国銀行個人信用情報センターにしか情報がないから、加盟していないカード会社に申し込みをすれば、嘘の申告をしてもわからないのでは?」

いえいえ。結論を先にお伝えすると、全国銀行個人信用情報センターに加盟していないカード会社にも嘘の申告であることがわかり、カードの入会審査には通過できません。

個人信用情報機関がそれぞれ情報交流しているからです。

そこで今度は、個人信用情報機関の情報交流について解説していきましょう。

個人情報は交流ネットワークを利用して正確な信用情報を得ている

情報交流は、個人信用情報機関同士で行うことで、より正確な信用情報を得ることができます。

交流ネットワークは以下の2つあります。

- FINE

- CRIN

各情報交流について、詳しく解説していきますね。

情報交流 FINEはJICCとCIC間の交流ネットワーク

『情報交流 FINE』は、財務情報ネットワーク(Financial Information Network)を略した名称で、以下の個人信用情報機関の交流ネットワークです。

- JICC(株式会社日本信用情報機構)

- CIC

2つの個人信用情報機関情報の交流を行うことで、より詳しい信用情報を得られるのです。

「でも、どういった流れで情報交流されるの?」

例えば、CICに加盟しているカード会社が信用情報を必要とする場合、以下の流れで情報交流が行われます。

- クレジットカード会社

↓(個人信用情報の照会) - CIC

↓(個人信用情報の照会) - JICC

↓(回答) - CIC

↓(CICおよびJICCの個人信用情報を回答) - クレジットカード会社

このようにして個人信用情報が照会・回答されるため、たとえ片側にしか登録されていない情報であっても、もう片側の個人信用情報機関に信用情報がわかる仕組みなのです。

では次に、『情報交流 CRIN』について解説しますね。

情報交流 CRINはJICC・CIC・全国銀行個人信用情報センター間の交流ネットワーク

『情報交流 CRIN』は信用情報ネットワーク(Credit Information Network)を略した名称で、下記の3つの個人信用情報機関が提携しています。

- JICC(株式会社日本信用情報機構)

- CIC

- 全国銀行個人信用情報センター

相互交流することでより細かな個人信用情報が得られ、個人への過剰貸し付けの防止や多重債務者の発生防止に役立てているのです。

CRINで交流される情報は、個人の返済能力・支払い能力を調査して判断するための参考資料として、各個人信用情報機関に加盟しているカード会社や金融機関などの会員に提供しています。

つまり、3社ある個人信用情報機関のうち1社に虚偽の申し込みをしたことがわかると、全ての個人信用情報機関にその事実が伝わるということです。

「でも、個人の情報なのに勝手に交流されるの?」

こんな疑問も浮かぶかもしれませんね。

実は、個人信用情報機関同士が情報の交流することは、『貸金業法』で決まっているのです。

Ⅱ.過剰貸付の抑制

1.指定信用情報機関制度の創設

・ 信用情報の適切な管理や全件登録などの条件を満たす信用情報機関を指定する制度

を導入し、貸金業者が借り手の総借入残高を把握できる仕組を整備する※ 指定信用情報機関が複数の場合、相互に残高情報等の交流を義務づける

引用:『金融庁 貸金業法等改正の概要』

法律で定められているため、個人信用情報の交流は必要なことです。

各個人信用情報機関は、個人情報の取り扱いには充分注意しつつ管理しているので、クレジットカードの申し込みや借入の際に登録される情報が外部に漏れることはないので安心してくださいね。

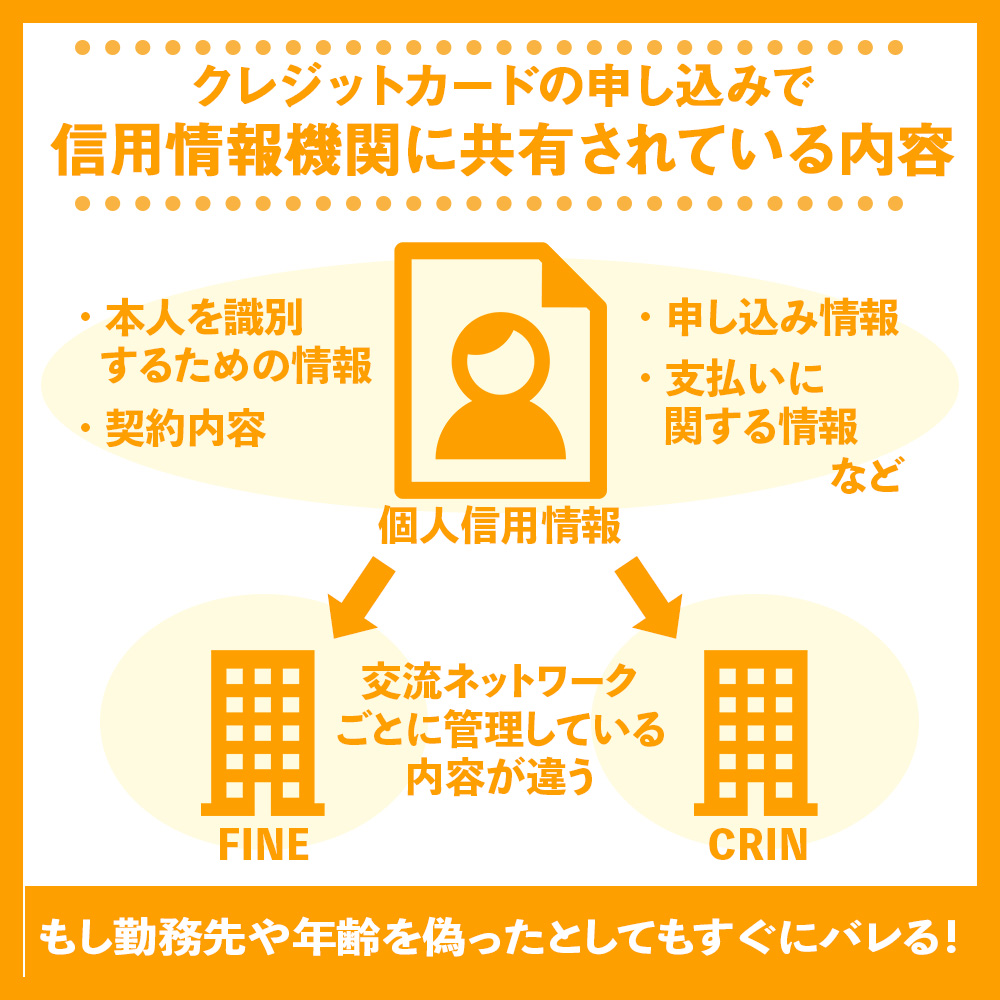

クレジットカードの申し込みで信用情報機関に共有されている内容

様々な情報が信用情報機関で共有されている

様々な情報が信用情報機関で共有されているここまで各個人信用情報機関のことや情報交流ネットワークについて解説しましたが、実際にはどのような情報が交流されているのか気になりますよね。

交流する個人信用情報は、交流ネットワークごとに違います。

そこで今度は、どの情報を交流しているのかを『FINE』と『CRIN』に分けて細かく解説していきましょう。

情報交流 FINEで交流される個人信用情報

『FINE』で交流される個人信用情報を、以下の表にまとめましょう。

| 交流される情報 | 詳細 |

|---|---|

| 本人を識別するための情報 | 氏名(ふりがな) 住所 生年月日 電話番号 勤務先の商号または名称 本人の運転免許証の番号 本人確認書類の記号番号 ※配偶者貸付け:当該配偶者の上記の事項 |

| 契約内容 | 契約年月日 貸付の金額 貸付の残高 元本・利息の支払の遅延の有無 総量規制の対象外の契約がある場合はその旨 |

| 特定情報 | 新規貸付審査の信用情報照会 ・カナ氏名 ・生年月日 ・電話番号 ・照会時間 ・照会対象区分(本人/配偶者) ・例外/除外区分 |

| 申し込み情報 | ローン等の申込を受け、貸金業者が照会した事実を表す情報 |

| 重複加盟を識別するための情報 | 同一の信用情報が重複していないかを識別するための情報 |

| 調査中の注記 | 本人特定要件・契約内容など調査中の注記 ※本人の調査依頼の場合のみ |

| 本人申告コメントの一部 | 信用情報機関に登録したコメント情報のうち、同姓同名の別人がいることを表す情報 ※本人の申し出の場合のみ |

上記の表を見ると、かなり細かい情報が交流されることがわかりますね。つまり、もし勤務先や年齢を偽ったとしてもすぐにバレてしまうのです。

更に、クレジットカードの申し込みには各カード会社独自の審査もありますので、年収を多めにするなど嘘の申告をしてもわかります。

交流する情報の中には、クレジットカードだけでなく各種ローン・借入・分割払いなども含まれているので、他社からの借入などがあればその事実もカード会社に伝わります。

では次に、『CRIN』で交流される個人信用情報について解説しましょう。

情報交流 CRINで交流される個人信用情報

『CRIN』の3社で交流する情報は、以下の表の通りです。

| 交流される情報 | 詳細 |

|---|---|

| 本人を識別するための情報 | 氏名(ふりがな) 性別 生年月日 住所 電話番号 勤務先の商号または名称 勤務先電話番号 など |

| 契約内容 | 契約年月日 契約の種類 契約額 など |

| 支払いに関する情報 | 異動発生日 情報の種類(延滞・代位弁済等の異動) 終了状況(完了・貸倒など) |

| 申告した内容に関する情報 | 申告コメントの内容 ※本人確認書類の紛失・盗難にかかわる本人申告コメントなど |

それぞれの機関が保有している個人信用情報の内、上記のように各機関の延滞などの異動情報や借入状況、本人確認書類を失くしてしまったり盗難に遭うなどの本人申告コメント情報などを交流します。

もちろん、クレジットカード・ローン・その他分割払いといった情報も共有されているので、嘘の申告をしてもすぐにバレます。

このように、あなたの氏名や電話番号といった基本的な情報から、クレジットカードの申し込みや借入の契約から支払い状況・異動まで詳細な情報が個人信用情報機関で交流されます。

これらの情報はクレジットカードの入会審査に必要なため、嘘の申告があるとカード会社にわかりますし、審査に通過するどころかカード会社のブラックリストに載ってしまい、二度と申し込みができなくなる可能性も捨てきれません。

どんなにクレジットカードの厳しい審査に通過したくても、正直な情報を記入することが重要です。

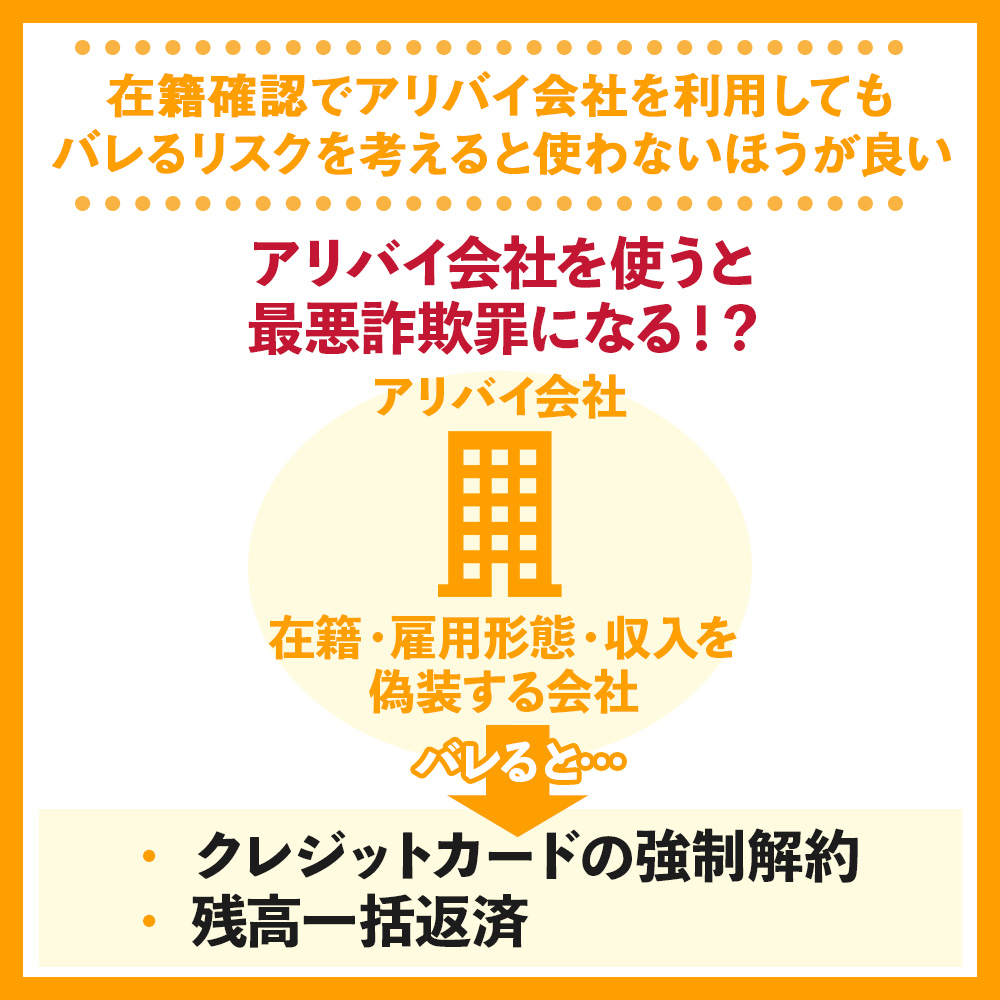

在籍確認でアリバイ会社を利用してもバレるリスクを考えると使わないほうが良い

アリバイ会社は絶対にNG!

アリバイ会社は絶対にNG!クレジットカードの申し込みをすると、勤め先に在籍しているかどうか在籍確認を行うのが一般的です。

在籍確認は電話で行われるため、実際に勤めていない会社名を記入するなど嘘の申告をすると、その会社に電話がかかり、クレジットカードを申し込んだ本人が在籍していないことがバレます。

「それなら、アリバイ会社を使えばいい。」

確かに、アリバイ会社を使うことで実際に勤めていない会社の在籍確認ができてしまいます。

だからと言って、アリバイ会社は絶対に使わないでください。

アリバイ会社を使ったことがわかると、たとえカード入会審査に通過したとしても強制解約になったり、犯罪として訴えられる可能性があるからです。

まずは、アリバイ会社がどういった会社なのかを簡単に解説し、アリバイ会社を使ってはいけない理由をまとめていきましょう。

アリバイ会社は在籍・雇用形態・収入を偽装する会社

アリバイ会社とは、その名の通りあなたがまるで会社に勤務しているかのようにアリバイを偽装する会社です。

クレジットカードだけでなく、不動産・賃貸契約などの審査の際の在籍確認も偽装します。

例えば、クレジットカード会社から在籍確認の電話がかかってくると、「本日はお休みしています。」と、まるでその会社に本人が在籍しているかのように返答します。

その他、偽の給与明細の作成から源泉徴収票の作成も請け負うため、無職の方や夜のお仕事をしている方がカードの入会審査に通過するために利用することも…。

しかし「そんな便利な会社があるなら、利用しよう!」なんて思ってはいけません。嘘であることがバレたために背負うリスクが高すぎるからです。

アリバイ会社を利用してはいけない理由を、次の項目で解説しますね。

アリバイ会社を使うと最悪詐欺罪になる!?

アリバイ会社を使うと、会社の在籍確認の連絡がかかってきたときに「本日はお休みしています。」「本日は出張(外出中)です。」といった返答になります。

本人がそこにいないのですから、当然こういった答え方になりますよね。

しかし、数日空けて連絡をしても同じ答えであったら「本当に在籍してる?」と疑問を持ちますし、例えば架空の人物の氏名で確認しても同じ答えなら嘘であることがわかるのは確実です。

万が一上手くクレジットカードの発行までたどり着けたとしても、アリバイ会社を使ったことがバレた時点で以下の措置が行われます。

- クレジットカードの強制解約

- 残高一括返済

最悪の場合は、詐欺未遂・詐欺罪で訴えられる可能性も否定できません。

「こんなにリスクが高いなら、在籍確認のないカードを選択したほうがいい!」

そうです。クレジットカードの申し込みに必要な情報は、あなたが歩いてきた歴史でもありますので、正直に申告しましょう。

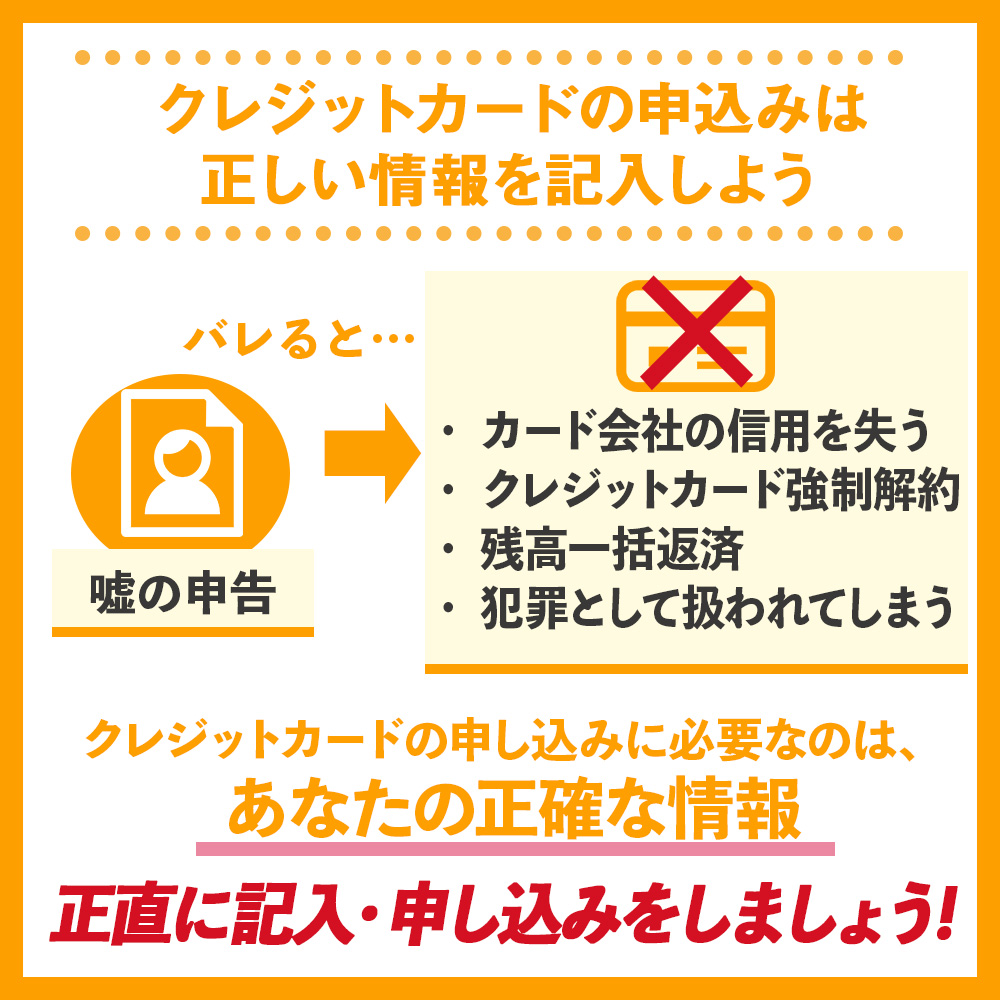

クレジットカードの申込みは正しい情報を記入しよう

クレジットカードを申し込んだからには、絶対審査に通過したいのは当然です。

クレジットカードを申し込んだからには、絶対審査に通過したいのは当然です。

だからといって、嘘の申告をしてしまうとカード会社の信用を失うだけでなく、犯罪として扱われてしまう可能性もあるからです。

- 個人信用情報機関が調査するからすぐに分かる

- 「FINE」「CRIN」で信用情報が共有されている

- 嘘の申告はデメリットでしかない

従って、そのカード会社のブラックリストに載ってしまい、二度とクレジットカードの申し込みができなくなることもゼロではありません。

クレジットカードの申し込みに必要なのは、あなたの正確な情報です。このことを忘れずに、正直に記入・申し込みをしましょう。