「法人カードを発行したいけど、JCBだと審査難易度が高そう…」

「個人事業主だから、あまりガチガチの法人カードじゃないほうがいいな」

このように考えている方は、JCB Biz ONE 一般がおすすめ!

その理由は、JCB Biz ONE 一般は法人カードに必要な登記書類などの法人確認書類を準備する必要がないからです。

これなら、個人事業主の方でも気軽に申し込みができますよね。

法人代表者でも個人事業主でも、使い勝手の良いJCB Biz ONE 一般を申し込みたいあなたのために、JCB Biz ONE 一般の基本情報から審査難易度・審査にかかる時間までを解説します。

JCB Biz ONE 一般の審査に落ちないための注意点もご紹介するので、カード申し込みの前にぜひ参考にしてくださいね。

JCB Biz ONE 一般の審査は甘い?厳しい?

| 基本還元率 | 1.00%~10.50% ※JCB PREMOに交換の場合 |

|---|---|

| 年会費 | 永年無料 |

| 国際ブランド | JCB |

| ETCカード | 無料 |

| 追加カード | なし |

JCB Biz ONE 一般は、常時1%以上のポイント還元率を誇る年会費永年無料のお得な法人カードです。

その他に、JCB Biz ONE 一般には下記のようなメリット・特典があります。

- いつでもポイント還元率が2倍!

- 受け取った請求書をJCBカードで支払いが可能!

- 会計ソフト『弥生』『freee』に利用明細データを取り込んで業務効率化

- 『JCB ORIGINAL SERIES パートナー』でOki Dokiボーナスポイントが貯まる

- 『OkiDokiランド』経由ならポイント最大20倍

会計ソフトの『弥生』『freee』にJCB Biz ONE 一般のデータを取り込むこともできるので、経費の管理がしやすくなります。

これだけの特典があるなら、審査も厳しいように感じますよね。

審査難易度については後の章でも解説しますが、国際ブランドであるJCBが発行する法人カードなので、確かに「審査が甘い!」とは言い切れません。

しかし、手の届かないカードではないので、こちらの記事を最後まで読んでからJCB Biz ONE 一般の申し込みにチャレンジしてくださいね。

では次に、カードの入会審査に通過した場合、どのくらいの利用可能枠になるのかを解説しましょう。

JCB Biz ONE 一般の利用可能枠は最大500万円までの範囲で審査にて決定

JCB Biz ONE 一般の公式サイトでは、カード利用可能枠は下記のように記載してあります。

- カードご利用可能枠(総枠):10~500万円

出典:JCB Biz ONE公式

上記の数字の内どのくらいの金額になるのかは、審査の時に決定します。

「ところで、『総枠』って何?」

という疑問が聞こえてきた気がしたので、ご説明しましょう。

カード利用可能枠の総額とは、JCBカードが発行しているカードを複数枚持っている場合、利用できる金額の合計はカード設定額の内最も高い金額が範囲内になるということです。

例えば、JCB Biz ONE 一般の利用可能枠がが80万円で、JCBカード Wを持っていたとしてその額が30万円だった場合、最も高い額は80万円なので、利用可能枠(総枠)になります。

つまり、JCB発行のカードを全て合わせて最高80万円までが利用できる額ということ。

これを忘れてしまうと、カードを使ったときに利用可能枠が超えていたため決済できない…という事態になってしまうかもしれないので、利用可能枠(総枠)には注意しましょう。

ではこういった審査を、一体どこの会社が行っているのかを解説しますね。

参考» クレジットカードの限度額を引き上げる場合は審査が必要!発行後何ヶ月後に増枠申請が可能?

JCB Biz ONE 一般はJCBが独自の審査を行う

JCB Biz ONE 一般の審査は、発行会社であるJCBが独自の方法で行います。

「国際ブランドでもあるJCBが審査するなら、万が一赤字だった場合に審査に通過できなさそう…」

このように感じた方もいるかもしれません。

しかし、基本的に会社が赤字であってもJCB Biz ONE 一般の申し込みは可能なので、少々の赤字であるならチャレンジしてみてもいいでしょう。

審査に必要な個人信用情報は、下記の機関に情報を依頼して審査を行います。

JCBは上記3つの個人信用情報機関に加盟しているので、各期間からあなたの情報を集めて、JCB Biz ONE 一般を発行してもいい人物かどうかを審査するのです。

後の章でも詳しく解説しますが、個人信用情報にキズが付いていると審査に通過することは難しくなるので、借入れたお金は滞納しないように注意してくださいね。

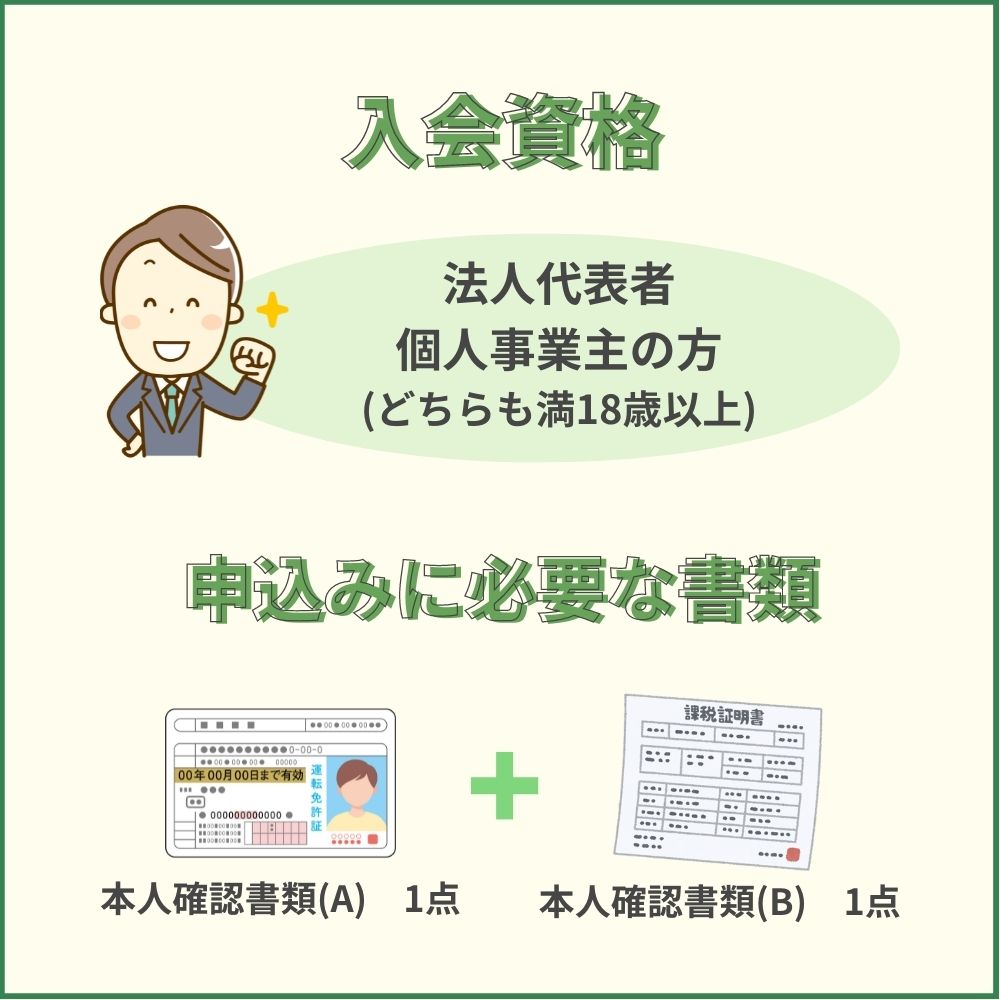

JCB Biz ONE 一般の申し込み資格・条件|審査前にチェックしておこう!

本人確認書類で審査される!

本人確認書類で審査される!JCB Biz ONE 一般をの基本情報がわかりましたので、今度は申し込みができる方の条件を解説しましょう。

JCB Biz ONE 一般の申し込み資格・条件は下記の通りです。

- 法人代表者

- 個人事業主

※どちらもカード使用者は満18歳以上

また、申し込みに必要な書類は下記のようになります。

| 必要書類 | 詳細 |

|---|---|

| 代表者の本人確認書類 | ・運転免許証または運転経歴証明書 ・各種健康保険証 ・パスポート ・在留カード・特別永住者証明書等 ・マイナンバー(個人番号)カード ・住民票の写し 上記の内1点 ※住民票の写しは発行から6か月以内 |

「法人カードなのに、会社の書類は必要ないの?」

このように疑問に感じた方もいるかもしれませんね。

JCB Biz ONE 一般は会社の名義で発行するカードではなく、会社を経営している方に発行するカードなので、冒頭でもお伝えしたように、JCB Biz ONE 一般の申し込みに法人確認書類は必要ありません。

ただ、本人確認書類は2つ用意する必要があり、組み合わせが決まっているので、次はどんな書類を用意すればいいかをご説明しますね。

本人確認書類2点の組み合わせ

JCB Biz ONE 一般の申し込み時に提出する本人確認書類は2点必要で、それぞれ組み合わせが決まっています。

下記にまとめてみました。

- 『必要書類』の内、(A)の書類2点

- 『必要書類』の内、(A)と(B)それぞれ1点の計2点の書類

| 必要書類 | 詳細 |

|---|---|

| 本人確認書類(A) | ・運転免許証または運転経歴証明書 ・各種健康保険証 ・パスポート ・在留カード・特別永住者証明書等 ・マイナンバー(個人番号)カード ・住民票の写し 上記の内1点 ※住民票の写しは発行から6か月以内 |

| 本人確認書類(B) | ・公共料金の領収書 ⇒固定電話会社(携帯電話会社不可)・電力会社・水道局・ガス会社・NHK発行のもののいずれか1点 ・国税または地方税の領収書または納税証明書 ・社会保険料の領収書 ※いずれも発行から6か月以内 |

なぜ2点必要なのかというと、『犯罪による収益の移転防止に関する法律』で決まっているからです。

本人確認書類が用意できないと、たとえ会社が黒字でも個人の信用情報が良好であっても審査に通過することはできないので、必ず2点準備してくださいね。

JCB Biz ONE 一般の審査・難易度|JCB一般法人カードよりは発行しやすい?!

年会費も永年無料のJCB Biz ONE 一般を選ぶほうがメリットが大きいかも?!

年会費も永年無料のJCB Biz ONE 一般を選ぶほうがメリットが大きいかも?!さて、いよいよ気になるJCB Biz ONE 一般の審査についてです。

審査はJCBが行うことを前章でお伝えしたので、審査難易度が高いような気がしますよね。それでも1回で審査に通過したいものです。

では難易度がどのくらいなのかをご説明しましょう。

JCBが審査をするから難易度は高め!?

審査の内容や難易度は、直接JCBに尋ねるのが一番早い!ということで、JCB法人デスクにズバリ審査難易度を聞いてみました。

…が、はやり「審査の内容・難易度については、お申し込みをされた内容を総合的に見て行われる…としか、お応えできません」という答えでした。

審査はカード会社にとって最高機密情報になるので、たとえ社員でも内容を知らないことが多いのです。

「それじゃ、審査の難易度がわからないの?」

このようにガッカリしたかもしれませんが、JCB Biz ONE 一般の申し込み資格・条件から難易度を推測することができます。

そこで、もう一度申し込み資格・条件を見てみましょう。

JCB Biz ONE 一般の満18歳以上の法人代表・個人事業主だからそこまで難易度は高くない

JCB Biz ONE 一般の申し込み資格・条件は、下記のようになっていましたね。

- 法人代表者

- 個人事業主

※どちらもカード使用者は満18歳以上

一般の法人カードの場合、『会社設立から〇年以上』や『安定して継続した収入がある方』、『黒字決済であること』などの条件が付きますが、JCB Biz ONE 一般の申し込み資格・条件にはそれほど厳しい条件はありません。

そういった理由から、審査難易度はそれほど高くないことがわかります。

ただし、申込者本人の信用情報にキズが付いていたり、信用状態が良好でない場合、審査に通過しにくくなります。

- 過去5年以内に金融事故を起こしている

⇒借金・クレジットカードの滞納・遅延・延滞

⇒クレジットカードの強制解約

⇒自己破産・個人再生など - クレジットカードの多重申し込みをしている

- 半年以内に他社のクレジットカードの申し込み審査に落ちている など

信用状態が良好であるかを確認したい方は、下記の個人信用情報機関であなたの情報を開示してもらうといいでしょう。

万が一借入の滞納など信用情報にキズが付いているようなら、JCB Biz ONE 一般の申し込みまで5年は空けた方がいいかもしれませんね。

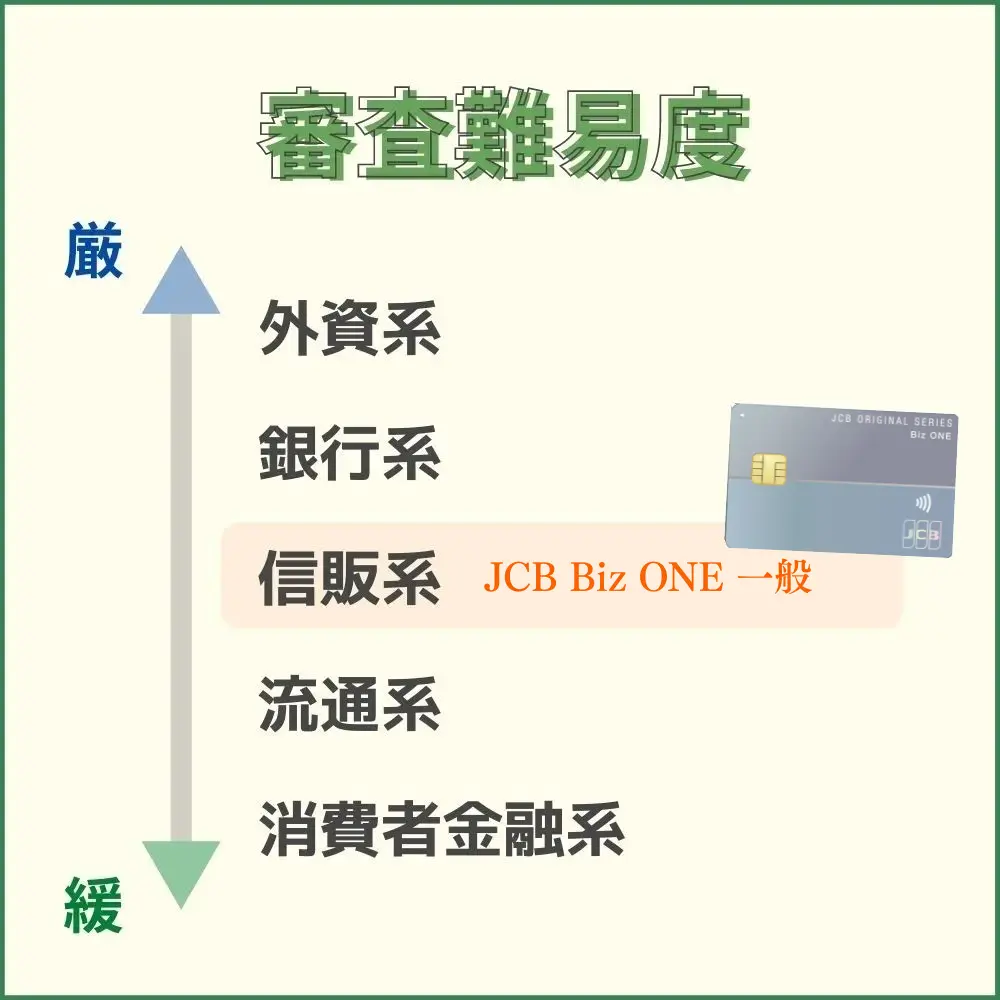

今度は、クレジットカードは大きく『系統』で分けることができるので、系統だとどのくらいの難易度になるのかを解説しましょう。

JCBカードは信販系カードだから難易度は高くもなく低くもない

クレジットカードの審査難易度がどれくらいなのかを計る方法の一つに、クレジットカードの系統があり、系統がどれなのかで審査難易度を想像することが可能です。

まずは、クレジットカードの系統と一般的なカード名をリストアップしてみましょう。

- 消費者金融系クレジットカード

⇒ライフカードなど - 流通系クレジットカード

⇒イオンカード・楽天カード・セブンカードプラスなど - 信販系クレジットカード

⇒JCBカード・オリコカードなど - 鉄道・交通系クレジットカード

⇒ANAカード・ビュースイカカード・JRE CARDなど - 銀行系クレジットカード

⇒三井住友カード・みずほマイレージクラブカード・三菱UFGカードなど - 外資系クレジットカード

⇒アメリカン エキスプレス カード・ダイナースカードなど

一番上にある『消費者金融系』が最も審査難易度が低く、一番下の『外資系』が最も難易度が高いといわれています。

JCBカードは『信販系』のクレジットカードにあたるので、審査難易度としては中間くらいということになります。

「難易度が中間なら、審査に通過しやすいかな」

このように感じた方もいるかもしれませんが、比較的入会しやすいイオンカードや楽天カードよりも難易度が上であること、個人ではなく法人カードであることを考慮すると、甘い気持ちでは申し込めないことがわかりますね。

ただ、JCBカードは発行している『JCB一般法人カード』よりは、審査に通過しやすいかもしれません。

そこで今度は、JCB Biz ONE 一般とJCB一般法人カードのどちらが審査に通過しやすいか、申し込み資格や基本情報を比較してみましょう。

JCB Biz ONE 一般はJCB一般法人カードよりも審査に通過しやすい?

JCBカードが発行しているカードの中に、JCB一般法人カードがあります。

同じ法人カードなのに何が違うのか…というと、申し込み資格・条件と申し込みに必要な種類です。

もちろんサービスの内容にも違いはありますが、ここでは審査に必要な情報のみを下記の表で比較しましょう。

| JCB Biz ONE 一般 | JCB一般法人カード | |

|---|---|---|

| 申し込み資格・条件 | 法人代表者または個人事業主 ※カード使用者は満18歳以上 |

法人または個人事業主 ※カード使用者は満18歳以上 |

| 必要書類 | ・本人確認書類 | ・法人確認書類(個人事業主は不要) ※現在事項全部証明書または履歴事項全部証明書の内1点 ・本人確認書類 |

JCB Biz ONE 一般は、法人代表者や個人事業主といった『個人』に発行する法人カードです。

対してJCB一般法人カードは、法人など『会社』に対して発行する法人カードです。

つまり、会社が創立してから何年なのか、黒字か赤字かといった情報も審査の対象になります。

必要書類も違いがあり、JCB Biz ONE 一般は本人確認書類だけでいいですが、JCB一般法人カードは本人確認書類以外に法人確認書類も必要です(ただし、個人事業主は法人書類は必要ない)。

個人の信用情報が良好な状態でも、会社が赤字決済では審査に通過する可能性が低くなることがあります。

こういった理由から、JCB一般法人カードよりもJCB Biz ONE 一般の方がフリーランスやスタートアップ経営者の審査に向いていると考えられます。

といっても、誰でも簡単に審査に通過するわけではないので、入力ミスや書き損じがないように注意してくださいね。

JCB Biz ONE 一般の申し込み方法|通常の申込み方法を解説

通常申込みと個人口座なら即時入会の2つの方法が用意されています!

通常申込みと個人口座なら即時入会の2つの方法が用意されています!JCB Biz ONE 一般の申し込み方法は、インターネットで支払い口座を設定する方法と、郵送で支払い口座を設定する方法があります。

支払い口座の名義を個人にするか会社にするかで、口座設定の方法が違うので、下記の表にまとめました。

| 金融機関口座 | 口座設定方法 |

|---|---|

| 個人名義口座 ※申し込み本人と同一名義の個人口座 |

WEB 郵送 |

| 法人口座 | WEB 郵送 |

| 屋号付き口座 | WEB 郵送 |

では、インターネットで口座設定する方法と、郵送で口座設定する方法に分けて、申し込み手順を細かく解説しましょう。

インターネットで口座設定を行う手順

口座名義人を個人名(申込者本人の個人口座)を、JCB Biz ONE 一般の支払い口座にする場合の手順は、下記のようになります。

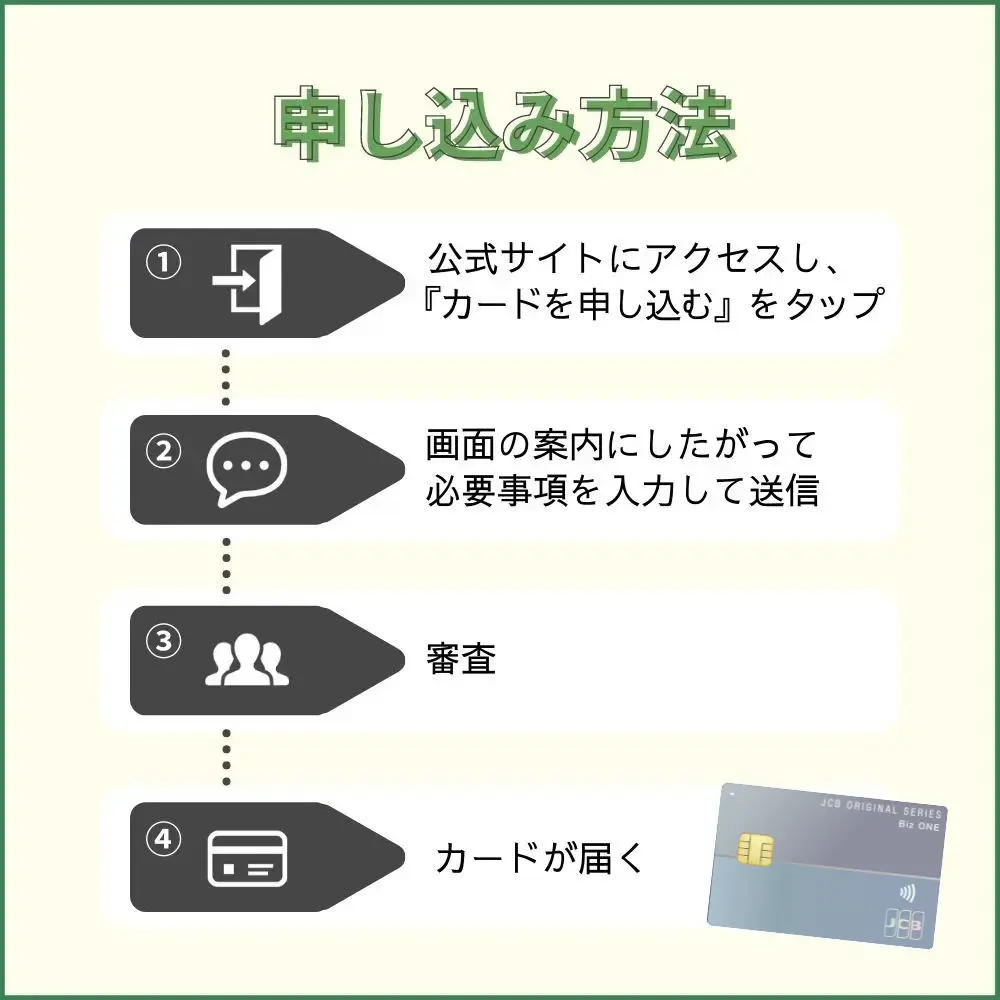

- 『JCB Biz ONE 一般 公式サイト』にアクセスする

- 『カードを申し込む』を押し、申し込みたいカードを選択する

- 利用規約・注意事項をよく読んで同意する

- 必要事項を入力&選択する

- 受付番号を確認し、本人確認方法を設定と付帯するサービスの設定をする

- 金融機関の口座を設定して申し込みを完了する

- 『受付完了メール』が届く

では手順を細かく解説しますね。

手順1~2|『JCB Biz ONE 一般 公式サイト』で申し込み画面に進む

まずは、『JCB Biz ONE 一般 公式サイト』にアクセスして、『カードを申し込む』を押します。

カードの選択画面が表示されるので、JCB Biz ONE 一般を選択しましょう。

手順3~4|利用規約・注意事項をよく読んで必要事項を入力する

次の画面でJCB Biz ONE 一般の利用規約や個人情報についての同意事項、注意事項といった大切な内容が出てくるので、内容をよく読んでから同意しましょう。

次に、あなたの個人情報を入力していきます。

- 氏名(漢字・カナ・ローマ字)

- 生年月日

- 性別

- 郵便番号

- 住所

- 電話番号

- 職業

- 本人の年収

- Eメールアドレス

前章でもお伝えしたように、会社を経営している本人に発行する法人カードなので、会社の情報を入力する必要はありません。

入力が終わったら、次の画面で入力した内容をよく確認しましょう。

手順5|受付番号を確認し、本人確認方法を設定と付帯するサービスの設定をする

確認が終わると、次に受付番号が表示されます。

受付番号は、申し込みに関して困ったことがあったときや、カードが届かないときの問い合わせに使うことがあるので、わかるところにメモしておくといいでしょう。

次に、本人確認方法の選択をしますので、あなたが提出する方法を選択してくださいね。

手順6~7|金融機関の口座を設定して申し込みを完了する

金融機関の口座をインターネットで設定できるのは、カード名義人と金融機関口座の名義人が同じ場合です。

- 預金科目⇒普通預金

- 口座名義人⇒申込者本人

当座預金では金融機関口座の登録ができないので、登録したい口座が普通預金であることを確認してくださいね。

金融機関のサイトに移動するので、口座登録に必要な手続きを行ってください。

このとき、JCBカードから金融機関に通知する内容は下記の項目です。

- 氏名(漢字・カナ)

- 金融機関名

- 金融機関支店・出張所名

- 預金科目

- 口座番号

- 名義人名

- 生年月日

JCBカードから通知した上記の項目と、金融機関にある口座の情報が一致していないと、カードの口座設定ができませんので注意しましょう。

もう一つ注意することがあり、金融機関のサイトがサービスを停止している場合は、オンラインで口座設定ができません。

『JCBカード公式サイト 金融機関 サービス利用可能時間』で時間帯を確認してから、口座登録の操作を行いましょう。

申し込みが完了すると、登録したメールアドレスに『受付完了メール』が届きます。届いた受付完了メールは、実際にカードが手元に届くまでは消去しない方がいいでしょう。

では次に、金融機関の口座設定を郵送で行う場合の手順を解説しますね。

郵送で口座設定を行う手順

下記のように口座名義が会社名だったり、個人名義の口座だけどインターネットで口座設定を行わない方は、郵送で金融機関の口座設定を行います。

- 個人名義口座だが郵送で登録したい方

- 法人口座の方

- 屋号付き口座の方

手順は下記の通りです。

- 『JCB Biz ONE 一般 公式サイト』にアクセスする

- 『カードを申し込む』を押し、申し込みたいカードを選択する

- 利用規約・注意事項をよく読んで同意する

- 必要事項を入力&選択する

- 『受付完了メール』が届く

- 審査が完了すると、必要書類が送られてくる

- 必要事項を記入して、本人確認書類を同封して返送する

では、上記の手順をもっとわかりやすく解説しますね。

手順1~2|『JCB Biz ONE 一般 公式サイト』で申し込み画面に進む

まずは、インターネットで口座設定留守場合と同じように、『JCB Biz ONE 一般 公式サイト』にアクセスして、『カードを申し込む』を押し、申し込みを開始しましょう。

カードの選択画面が表示されるので、JCB Biz ONE 一般を選択します。

手順3~4|利用規約・注意事項をよく読んで必要事項を入力する

JCB Biz ONE 一般の利用規約や個人情報についての同意事項、注意事項が出てくるので、よく読んでから同意します。

次に、あなたの下記の個人情報を入力していきます。

- 氏名(漢字・カナ・ローマ字)

- 生年月日

- 性別

- 郵便番号

- 住所

- 電話番号

- 職業

- 本人の年収

- Eメールアドレス

入力ミスがないかどうかを、よく確かめてくださいね。

手順5~6|『受付完了メール』が届いた後に必要書類が送られてくる

上記で申し込みを完了させると、登録したメールアドレスに『受付完了メール』が届きます。

その後JCBにて審査が行われ、審査が完了すると金融機関の口座設定に必要な書類が郵送されます。

手順7|必要事項を記入して、本人確認書類を同封して返送する

中の書類を確認して、必要事項を間違いのないように記入します。記入した必要書類と2点の本人確認書類を同封して、JCBに返送しましょう。

ここまでが、JCB Biz ONE 一般の申し込み手順になります。

「受付が完了したら、どのくらいで審査結果がわかるの?」

「審査の進行状況が確認できるといいな」

このように、審査結果がいつ出るのか、審査状況は確認できるのか気になりますよね。

そこで次の章では、JCB Biz ONE 一般が発行されるまでの時間や、審査状況の確認方法について解説しましょう。

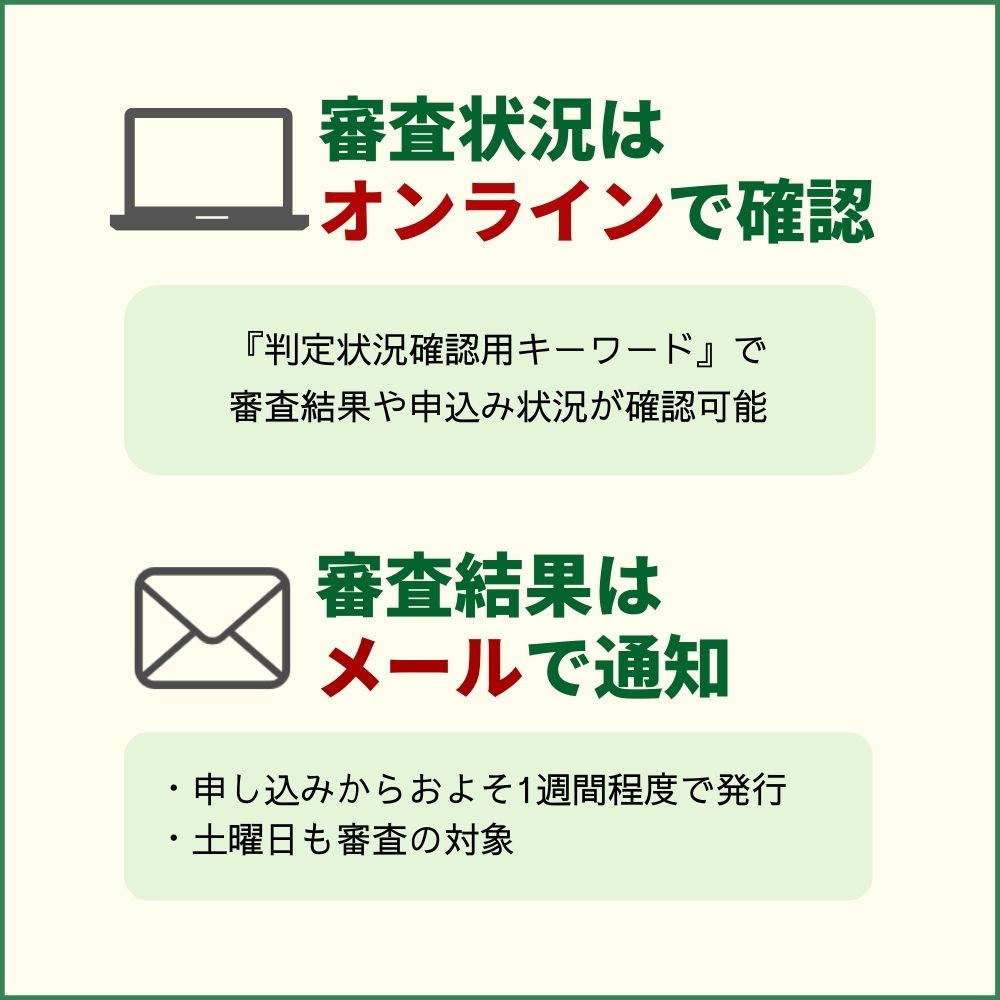

JCB Biz ONE 一般の発行までの時間や審査状況を確認する方法

オンラインで審査状況をチェック!

オンラインで審査状況をチェック!JCB Biz ONE 一般の申し込みが完了すると、JCBにて審査が行われます。申し込みから発行までの流れを要約すると、下記の流れになります。

- インターネットで申し込みを完了させる

- 『受付完了メール』が届く

- 登録したメールアドレスに審査結果が届く

郵送の場合は、必要書類が届いたら、必要事項を記入して本人確認書類と一緒に返送する - 申し込みから約1週間でJCB Biz ONE 一般が発行される

口座設定が郵送の場合は、3.から1週間程度でJCB Biz ONE 一般が発送される

インターネットで口座設定を行った場合、申し込みからおおよそ1週間でカードが発行されることから、JCB Biz ONE 一般の審査にはだいたい1週間かかることがわかります。

審査結果は、申し込みの時に登録したメールアドレスに送られてくるので、審査結果通知をスムーズに受け取るための注意事項をご説明しましょう。

審査結果が届くメールアドレスは常に通知するようにしておく

申し込みの時に設定したEメールアドレスに審査結果が届くため、ドメイン指定をしている方は、解除するか『mail@qa.jcb.co.jp』からのメールが受け取れるように設定してください。

また、迷惑メールなどで通知がOFFになっている場合、審査結果が届いていても気付かないかもしれません。

JCBカードからの審査結果が届くまでは、通知をONにしておき、結果が届いたらすぐに確認できるようにしておくといいでしょう。

「ところで、審査結果は土曜日や日曜日にも届くの?」

「審査自体、休日に行われるのかな?」

審査結果を早く知りたいという方は、このように土日に審査をするか、通知は平日に届くのかがとても気になりますよね。

そこで今度は、JCB Biz ONE 一般の審査がいつ行われているのかをご説明しましょう。

JCB Biz ONE 一般の審査は平日と土曜日に行われる!?

JCBカード発行のカードのことは、JCBに聞く!ということで、こちらもJCB法人デスクに確認しました。

結果は、「審査がいつ行われているかは、こちらではわかりかねます」とのことでした。

審査がいつ行われるのかも教えてもらえないとは、やはり審査の詳細はどんな内容でも教えてもらえないようです。

しかし、JCB公式サイトでは、JCBの休日が下記のように記載してあります。

- 日曜日

- 祝祭日

- 年末年始

ということは、平日と土曜日は営業していることになるので、審査も平日と土曜日に行われると考えられます。

審査結果メールも、平日だけでなく土曜日にも届く可能性があります。

「どのくらいまで審査が進んでいるのか知りたい」

「審査結果がわかるまでは落ち着かない」

という方は、JCB Biz ONE 一般の判定状況を確認する方法があるので、次の項目でご紹介しましょう。

JCB Biz ONE 一般の判定状況を確認する方法

JCB Biz ONE 一般の審査結果は、約1週間です。

いつもの1週間は過ぎるのが早く感じられるかもしれませんが、審査待ちの1週間はとても長く感じますよね。

JCB Biz ONE 一般の審査・判定状況は、インターネットで確認できます。必要なのは、申し込みの際に設定した『判定状況確認用キーワード』です。

まずは、判定状況確認の手順をまとめましょう。

- 『入会メッセージボックス』にアクセスする

- 入会受付番号または照会番号(半角数字16ケタ)を入力する

- 判定状況確認用キーワード(半角英数字・記号8~20ケタ)を入力する

- 『ログイン』を押す

『入会受付番号』『照会番号』は、申し込み完了画面に出てきた番号です。また、受付完了メールにも記載があるので、16ケタの半角数字を使いましょう。

『判定状況確認用キーワード』は、申し込みのときに設定したキーワードを使います。

番号とキーワードを入力してログインを押すと、判定状況のステータスが表示されるので、判定状況のステータスについて詳しく解説しましょう。

JCB Biz ONE 一般の判定状況のステータスの見方

まずは、下記の表にステータスをまとめましょう。

| No. | 入会メッセージボックス件名 | ステータス |

|---|---|---|

| 1 | カード入会受付完了のご案内 | 入会判定中 |

| 2 | 【お手続きが完了していません】 情報確認のお願い ※確認事項がなければNo.2は表示されない |

入会判定中 (確認事項あり) |

| 3 | カード入会判定結果のお知らせ | 入会判定完了 |

| 4 | 発送手続き完了のお知らせ | 発送準備完了 |

上記のステータスが何であるかで、審査が完了したか、審査に通過したかがわかります。

例えば、『No.3 入会判定結果のお知らせ』があれば、審査結果がでたことになりますし、『No.4 発送手続き完了のお知らせ』が表示されていれば、審査に通過したということです。

もしキーワードを忘れてしまった場合、再設定やキーワードの照会はできないので、残念ですが審査結果メールが届くまで待ってくださいね。

これでJCB Biz ONE 一般の申し込みから、カード発送までの流れがわかりましたね。

といっても、流れがわかったからと言ってもはやり審査に対して心配がありますし、できれば1回の申し込みで審査に通過したいですよね。

そこで最後の章では、JCB Biz ONE 一般の審査に通過するためのポイントをまとめましょう。

JCB Biz ONE 一般の審査落ちしない為に知っておきたいこと・注意点

申し込み前にチェックして審査の通過率を高めよう!

申し込み前にチェックして審査の通過率を高めよう!せっかくJCB Biz ONE 一般に申し込んだのですから、一発で審査に通過したいものです。

残念ながら、審査に絶対通過する必勝法というのはありませんが、カードを申し込む前に審査落ちしないためにチェックすることはできます。

では、どのようなことに注意して申し込みをすればいいか、チェックポイントを下記にまとめましょう。

- 申し込み資格・条件をクリアしているか

- 申し込み内容が正しいか・入力ミスはないか

- 信用情報にキズがないか

- クレジットカードの多重申し込みをしてないか

きちんとチェックしてから申し込むことで、審査に通過する確率が上がるかもしれません。では早速、チェック事項を細かく解説していきましょう。

JCB Biz ONE 一般の申し込み資格・条件をクリアしているか

JCB Biz ONE 一般には申し込み資格・条件が定められているので、これをクリアしておかないと、審査どころか申し込みすらできません。

では、もう一度申し込み資格・条件をおさらいしましょう。

- 法人代表者

- 個人事業主

※どちらもカード使用者は満18歳以上

申込者が法人ではなく、法人代表者・個人事業主の本人であること、カードの使用者は満18歳以上ということが条件です。

申し込み時に入力した内容が正しいか・入力ミスはないか

JCB Biz ONE 一般の申し込みは、インターネットでスイスイ行えます。そのため、パソコンやスマートフォンに慣れている方なら、短時間で申し込みが完了することでしょう。

しかし、最後の確認を怠り、そのまま申し込みを完了してしまうと、入力ミスに気付かず審査に通過できなくなるかもしれません。

入力ミスで審査に落ちるなんて、これほど残念なことはありませんよね。

また、審査に通過したい一心で、年収や職業などを偽ることはしないでください。そういった虚偽の申告がバレてしまうと、JCBからの信用を失ってしまうかもしれません。

申し込みを完了させる前に、入力した内容に間違いがないことをよく確認しましょう。

申込者本人の信用情報にキズがないか

信用情報とは、個人信用情報機関に登録してあるあなたの個人情報やカードの利用状況・返済状況のことです。

個人信用情報機関は、下記の情報を管理しています。

- 個人情報(氏名・電話番号・年収・勤務先・家族構成など)

- クレジットカードや各種ローンの利用状況・返済状況・申し込み記録

- 滞納・遅延・延滞・強制解約・自己破産などの金融事故の事実 など

信用情報が良好であればいいのですが、クレジットカードの利用料や借入の返済で金融事故を起こしたことがあると、信用情報は悪化します。

これを一般に、「信用情報にキズが付く」といいます。

信用情報にキズが付いた状態でカードに申し込んでも、審査に通過する確率は低くなります。

「自分の信用情報がどのようになっているのか、ちょっと心配…」

このように感じた方は、JCBが加盟している下記の個人信用情報機関に連絡をして、あなたの信用情報を開示してもらうといいでしょう。

もし信用情報にキズが付いているなら、各個人信用情報機関が金融事故情報を保有している期間は5年間なので、5年以上経過してから申し込みをするといいでしょう。

クレジットカードの多重申し込みがないか

『クレジットカードの多重申し込み』とは、短い期間に何枚もカードの申し込みを行うことで、多重申し込みがあると入会審査に通過する確率が低くなります。

もちろん法人カードも多重申し込みは厳禁なので、JCB Biz ONE 一般の申し込み前に他社のカードに申し込んでいたなら、最低半年空けてから申し込みをしましょう。

JCB Biz ONE 一般の審査まとめ

JCB Biz ONE 一般は、法人代表者も個人事業主も申し込みができる上に、法人カード入会に必要な法人確認書類が必要ないため、比較的入会しやすいカードでしたね。

しかし、入会しやすいとはいえ審査はしっかり行われます。

審査難易度は、カードの系統で見ると信販系クレジットカードのため中間くらいの難易度でしたが、銀行系の法人カードよりは審査に通過しやすいこともわかりました。

JCB Biz ONE 一般の審査結果は、申し込みからおおよそ1週間程度かかるので、その前に判定状況を知りたい方は、『入会メッセージボックス』で確認してくださいね。

審査落ちしないためのチェックポイントをよく読んで、JCB Biz ONE 一般の申し込みにチャレンジしましょう。

JCB Biz ONE 一般が手に入ったら、特典やメリットを上手に活かして、会社を大いに盛り上げていきましょう。