クレジットカードの申し込みをすると、避けて通れないのが入会審査ですよね。

審査に通過できればクレジットカードを手に入れることができますが、審査に通過できなければ入会できません。

ここで疑問なのが、クレジットカードの審査に一度落ちたら二度と審査に通らないのか…ということです。

「審査に落ちるということは、ブラックリストってこと?」

「審査に通らないなら、もうクレジットカードは申し込めないの?」

こんな不安を感じている方も少なくないはず。

結論を先のお伝えすると、クレジットカードの審査に一度落ちたら、二度と審査に通過できないということはありません。つまり、再チャレンジ可能なのです。

しかし、もう一度クレジットカードの申し込みをする場合、審査に通過する確率を上げるための注意事項がいくつかあります。

クレジットカードの入会審査に一度落ちた方でも、次の審査に通過できるように、審査に関する注意事項をご紹介していきます。

審査に落ちてしまう原因や審査難易度の目安なども一緒に解説しますので、ぜひ参考にして次の入会審査には通過できるようにしたいですね。

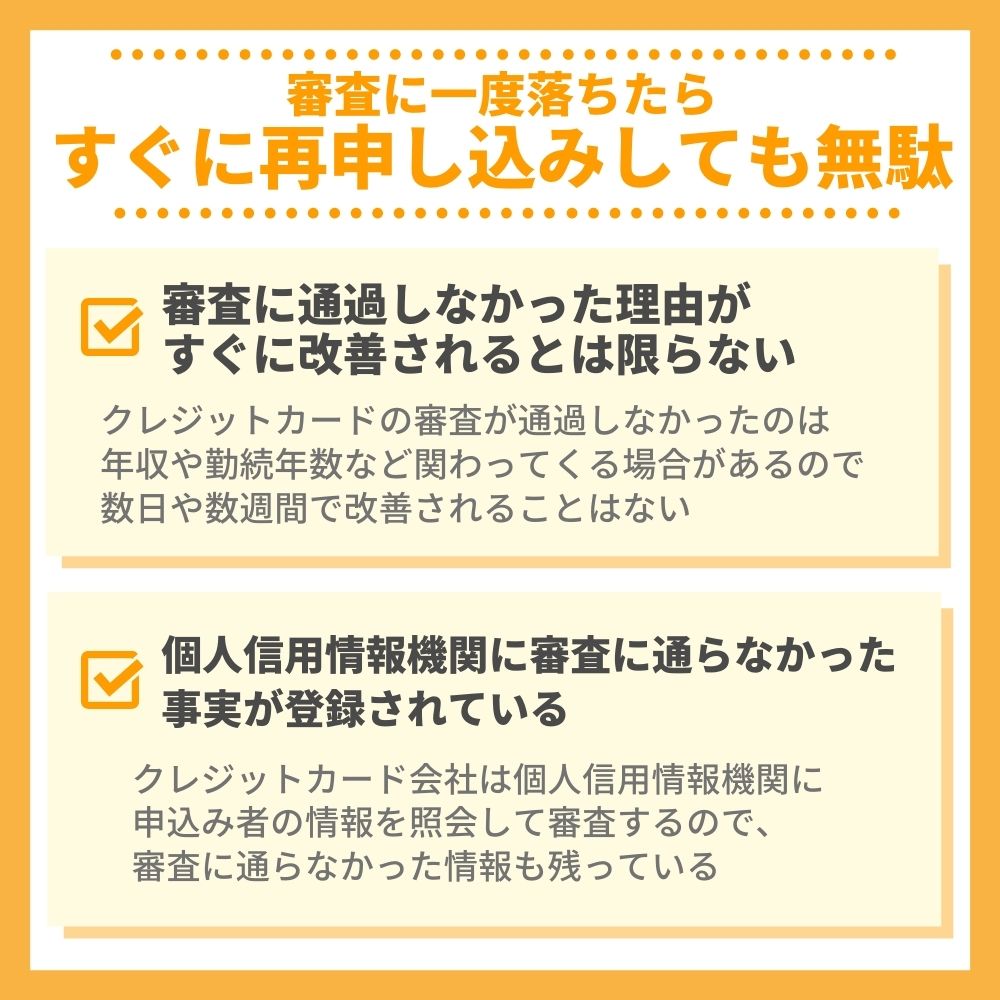

クレジットカードの審査に一度落ちたらすぐに再申し込みしても無駄

クレジットカードの審査に落ちたらすぐに同じカードに申し込んでも無駄になる

クレジットカードの審査に落ちたらすぐに同じカードに申し込んでも無駄になるクレジットカードの審査に一度落ちたら、申し込みをもう一度することはできるのでしょうか。その答えは「できます」。

ただしすぐに申し込みをしても、まず審査に通ることはほとんどありません。その理由を以下にまとめましょう。

- 審査に通過しなかった理由がすぐに改善されるとは限らないから

- 個人信用情報機関に審査に通らなかった事実が登録されているから

どういうことなのかを、詳しく解説していきますね。

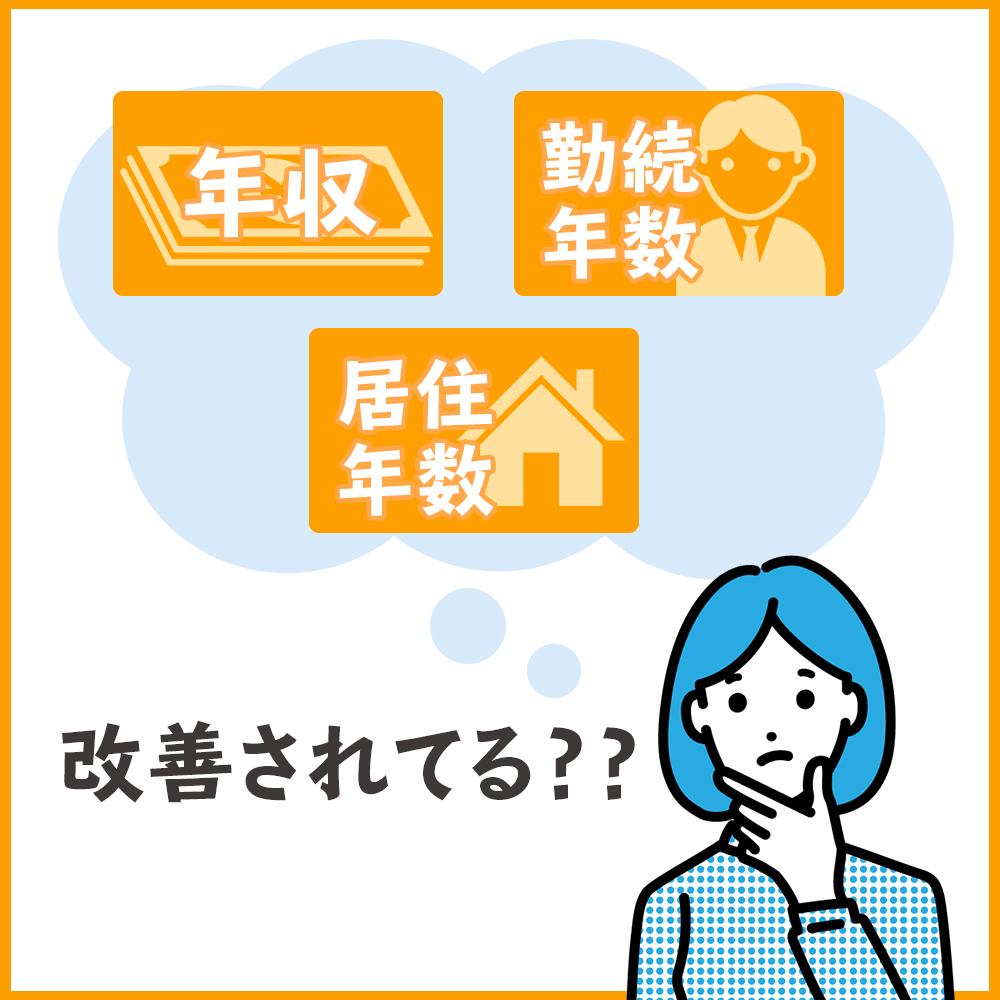

審査に通過しなかった理由がすぐに改善されるとは限らないから

クレジットカードの審査に通過しなかった理由によっては、数日または数週間で改善されるとは限らないものが多いため、審査に落ちてからすぐに同じクレジットカードに申し込みをしても審査に通過できない可能性が高いのです。

クレジットカードの審査に通過しなかった理由によっては、数日または数週間で改善されるとは限らないものが多いため、審査に落ちてからすぐに同じクレジットカードに申し込みをしても審査に通過できない可能性が高いのです。

審査に通過できなかった理由の内すぐに改善されない事項とは、下記のようなものがあります。

- 年収

- 勤続年数

- 居住年数 など

年収は数日でググっと上がることはほとんどありませんし、勤続年数・居住年数も数日から数週間程度で改善されることはありませんよね。

あなたが審査に通過しなかった理由が上記の項目であるなら、一度落ちたクレジットカードの入会審査にすぐに再チャレンジしても審査に通過することはまずないといえるでしょう。

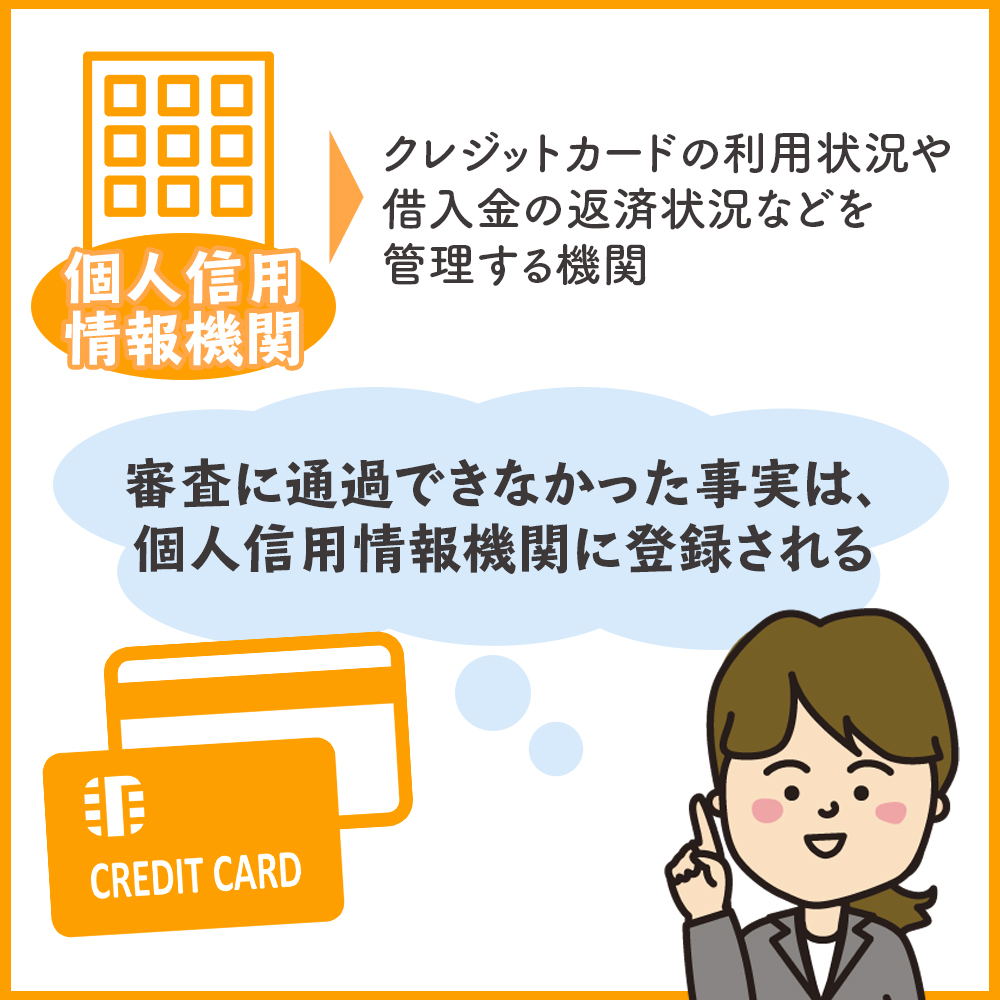

個人信用情報機関に審査に通らなかった事実が登録されているから

個人信用情報機関とは、クレジットカードの利用状況や借入金の返済状況などを管理する機関のことです。

個人信用情報機関とは、クレジットカードの利用状況や借入金の返済状況などを管理する機関のことです。

あなたがクレジットカードに申し込みをして審査に通過できなかった事実は、個人信用情報機関に登録されます。

個人信用情報機関には、以下の3つの種類があります。

- CIC

- JICC(株式会社日本信用情報機構)

- 全国銀行個人信用情報センター

クレジットカード会社は、上記のいずれかの個人信用情報機関にあなたのクレジットカードなどの借り入れ状況や返済状況などの情報を開示してもらい、あなたの返済能力を審査します。

あなたがクレジットカードを申し込むと、カード会社があなたの情報を個人信用情報機関に照会するので、照会履歴が残ります。

その後、クレジットカードの利用履歴が残っていなければ、あなたの情報を他社が照会した時に「審査に通過しなかったため、カードの利用履歴がない。」と判断するのです。

そのため、すぐにカードの申し込みをしても審査に通過できない可能性が高くなります。

では、審査に通過できなかった事実をどのくらいの期間保有しているのか、各情報機関の詳細と共に解説していきましょう。

信用情報については『クレジットカードの信用情報とは?個人の信用情報を開示する方法を解説!』の記事で更に詳しく解説していますので、ぜひ合わせて参考にしてみてください。

JICCの登録内容および登録期間

JICC(株式会社日本信用情報機構)は、国内最大規模の全業態を網羅する信用情報機関です。

クレジットカードやローンなどの借り入れを申し込むと、申し込んだ人を特定する情報を登録し、その後取引の記録や取引で発生する情報を記録しながら管理しています。

あなたがクレジットカードに申し込みをした時に、あなたの情報がJICCに登録されて、入会審査の結果がどうだったのかも記録されるのです。

では、各情報はどのくらいの期間保有されているのかを以下の表にまとめましょう。

| 情報 | 内容 | 登録期間 |

|---|---|---|

| 本人を特定するための情報 | 氏名・生年月日・性別・住所・電話番号・勤務先・勤務先電話番号・運転免許証等の記号番号等 | 契約内容に関する情報等が登録されている期間 |

| 申込みに関する情報 | 申込日および申込商品種別等 | 申込日から6か月を超えない期間 |

クレジットカードの申し込みをすると、上記通り『申し込みに関する情報』に申し込んだ事、カード会社が情報を照会したことが記録されます。

申し込みに関する情報の登録期間は6か月間です。

CICの登録内容および登録期間

CIC(シー・アイ・シー)は、クレジット会社が共同で出資して設立された信用情報機関であり、クレジットカードやローンなどの借入れを申し込んだときの情報を登録し、契約後のクレジット利用状況を記録していきます。

クレジットカードに申し込んだ時の情報の登録期間は、下記の表の通りです。

| 情報 | 内容 | 登録期間 |

|---|---|---|

| 申し込み情報 | 本人識別:氏名・生年月日・郵便番号・電話番号等申し込み:照会日・商品名・契約予定額・支払予定回数・照会会社名等 | 照会日より6か月間 |

クレジットカードにあなたが申し込んだ事実とカード会社が情報を照会したことが登録されている期間は、上記の表の通り6か月間です。

全国銀行個人信用情報センターの登録内容および登録期間

全国銀行個人信用情報センターは、一般社団法人全国銀行協会が運営している個人信用情報機関です。

銀行・農協・信用金庫などの金融機関に登録された、クレジットカード・各種ローン・その他借入れの契約内容や返済の状況を管理しています。

クレジットカードの申し込みおよび審査の合否に関して記録されている期間は、以下の表のようになっています。

| 情報 | 内容 | 登録期間 |

|---|---|---|

| 本人情報 | 氏名・生年月日・性別・住所(本人への郵便不着の有無等を含む)・電話番号・勤務先等 | 下記の情報のいずれかが登録されている期間 |

| 照会記録情報 | センターの会員がセンターを利用した日ローンやクレジットカード等の契約またはその申込みの内容等 | 当該利用日から1年を超えない期間 |

クレジットカードの申し込みをしたことと、カード会社が全国銀行個人信用情報センターを利用・照会した記録の保有期間は、1年以内ということになります。

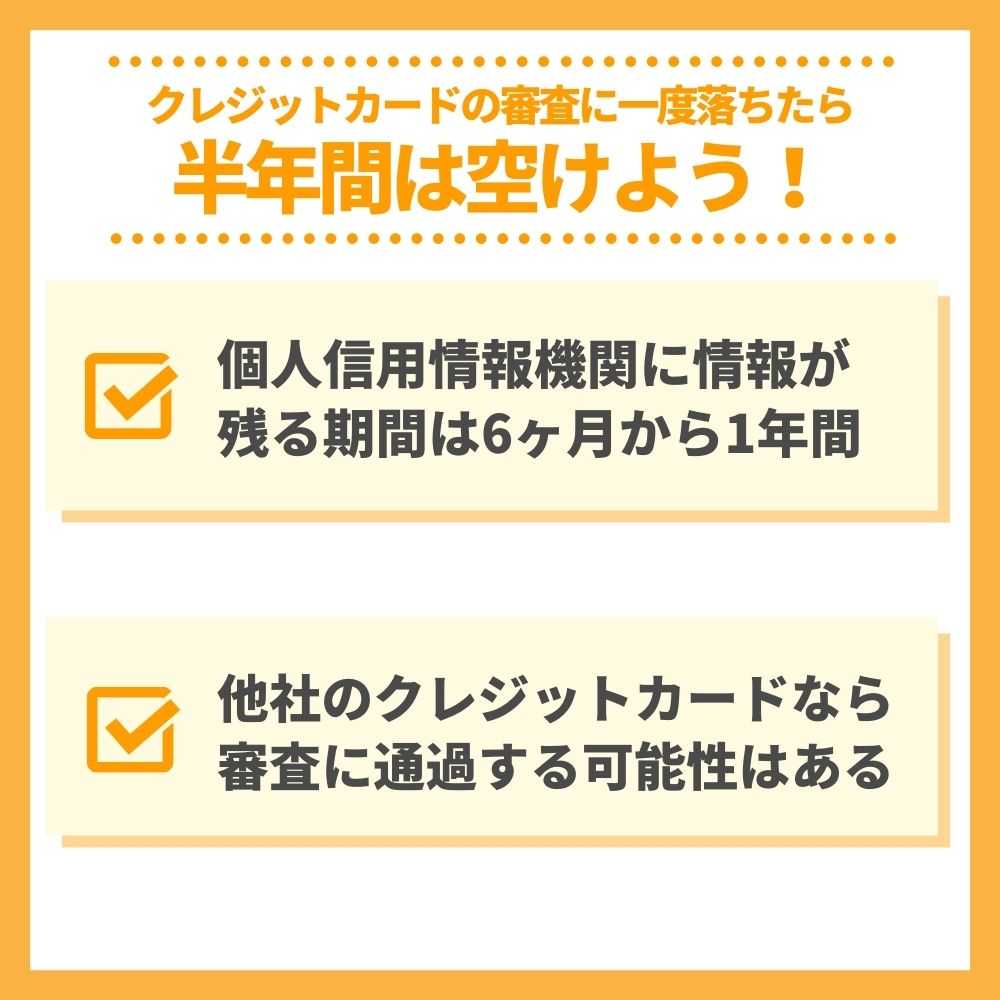

クレジットカードの審査に一度落ちたら半年間は空けよう!

少なくても同カードであれば半年間は空けるべき!

少なくても同カードであれば半年間は空けるべき!前章で解説したように、クレジットカードに申し込んだ事実やカード会社があなたの情報を照会したことは、個人信用情報機関にしっかり登録されます。

そして、クレジットカード会社の方にももちろんあなたが審査に通過できなかった事実が残りますので、同じクレジットカードをすぐに申し込んでも、審査に通過する可能性はかなり低くなります。

個人信用情報機関が、審査に通過しなかった情報を保有している期間は6か月から1年間ですしカード会社に情報が残っています。

よって、クレジットカードの審査に一度落ちたら、同じクレジットカードに申し込むのは最低半年はクレジットカードの申し込みを避けた方がいいですね。

「同じクレジットカードじゃなかったら、申し込んでも大丈夫?」

できるだけ早めにクレジットカードを入手したい方なら、他の会社のクレジットカードでも手に入れたいかもしれませんね。

その場合、他社のクレジットカードに申し込むことで審査に通過する可能性はありますので、次の章で解説していきましょう。

クレジットカードの審査についてもっと知りたい方は『クレジットカードの審査が甘いと言えるおすすめカード特集|審査通過する為の知っておくべき6つのこと』の記事で更に詳しく解説していますので、ぜひ合わせて参考にしてみてください。

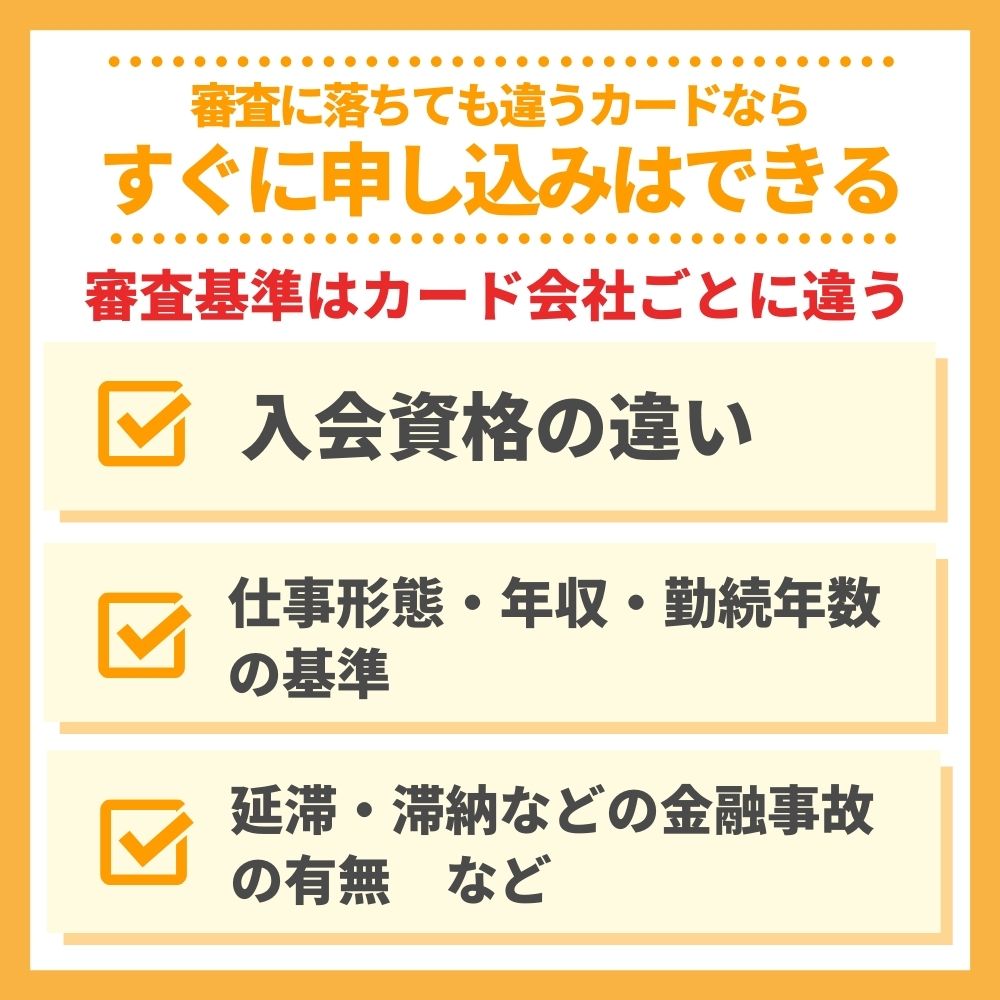

クレジットカードの審査に落ちても違うカードならすぐに申し込みはできる

審査に落ちても他社のカードなら特に申込みに問題はない

審査に落ちても他社のカードなら特に申込みに問題はないクレジットカードの審査に一度落ちたとして、すぐに他社のクレジットカードなら審査に通過することも可能です。

その理由は、クレジットカードの審査における基準がカード会社ごとに違うからです。

考えられる審査基準についていくつか挙げてみましょう。

- 入会資格の違い

- 仕事形態・年収・勤続年数の基準

- 延滞・滞納などの金融事故の有無 など

それでは詳しく解説していきますね。

各クレジットカード会社の入会資格の違い

どのクレジットカードにも入会できる条件があり、満18歳で申し込みができるカードや満20歳・30歳以上でないと入会できないカードがあります。

どのクレジットカードにも入会できる条件があり、満18歳で申し込みができるカードや満20歳・30歳以上でないと入会できないカードがあります。

また、各クレジットカードを運営している会社のIDが必要であったり、本人に安定した収入がないと入会できないものあります。

クレジットカードの申し込み条件がクリアできていないのなら、他社のクレジットカードに申し込みをすれば審査に通過する可能性は高くなります。

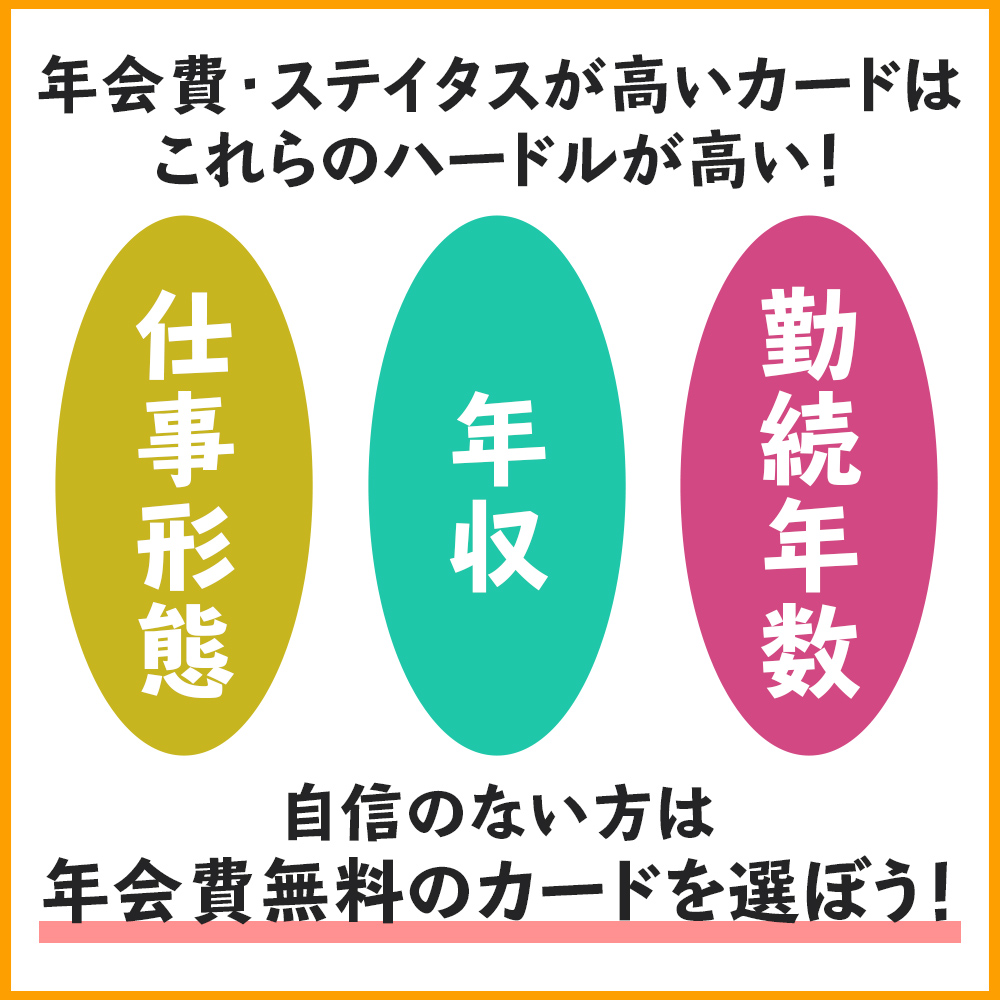

仕事形態・年収・勤続年数の基準の違い

仕事形態や年収・勤続年数といった情報は、クレジットカード公式サイトの申し込み条件に「年収〇〇〇円以上」「勤続年数〇年以上」といった記載があるわけではありません。

仕事形態や年収・勤続年数といった情報は、クレジットカード公式サイトの申し込み条件に「年収〇〇〇円以上」「勤続年数〇年以上」といった記載があるわけではありません。

しかし、年収や勤続年数といった情報は審査を行う上でとても重要です。

クレジットカードのステータスが高かったり年会費が高いカードなら、年収や勤続年数がある程度ないと審査に通るのは難しくなります。

あなたが申し込んだクレジットカードの年会費が高い、またはステイタスが高いのであれば、他社の年会費無料のカードやハードルの低いカードを選択して申し込んでみましょう。

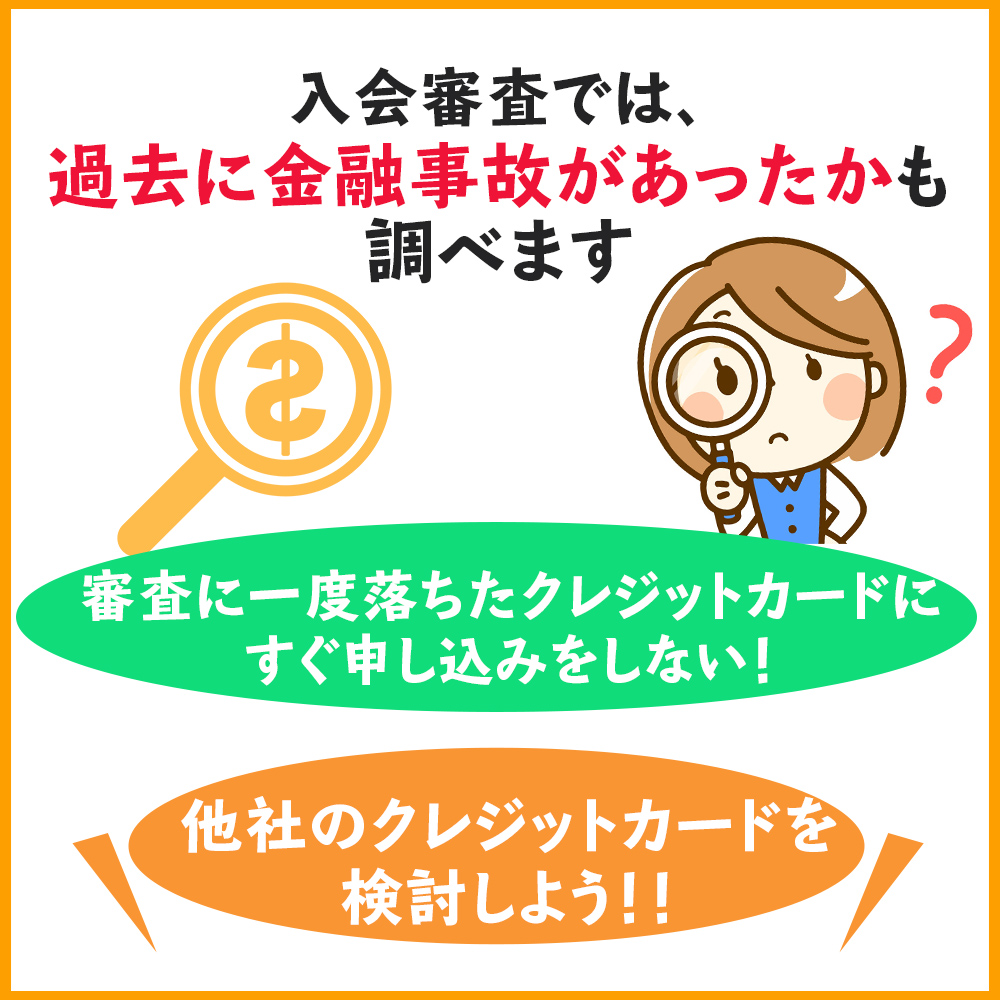

延滞・滞納・自己破産などの金融事故の有無

入会審査では、個人信用情報機関に情報を開示してもらって金融事故が過去にあったかどうかも調べます。

入会審査では、個人信用情報機関に情報を開示してもらって金融事故が過去にあったかどうかも調べます。

金融事故の記録があれば、審査に通過できないクレジットカードはたくさんありますので、あなたが申し込んだクレジットカードの審査が通らなかった理由は金融事故である…ということもあり得ます。

しかし、クレジットカード会社の中には、過去の借入金に対する金融事故よりも現在の業績を重視する会社もあります。

例えば、外資系のカード会社がそうです。

過去よりも現在のあなたのクレジット利用状況や返済能力を審査するため、クレジットカード利用料の返済が遅れたことがある人でも審査に通過することがあります。

この他に、消費者金融系のクレジットカードだと、金融事故を起こしたことがある人でも審査に通る確率が他のカードよりも高いのです。

このように、各クレジットカード会社によって審査の基準が違うため、審査に一度落ちたクレジットカードにすぐ申し込みをせずに、他社のクレジットカードを申し込むことで審査に通過することも可能になります。

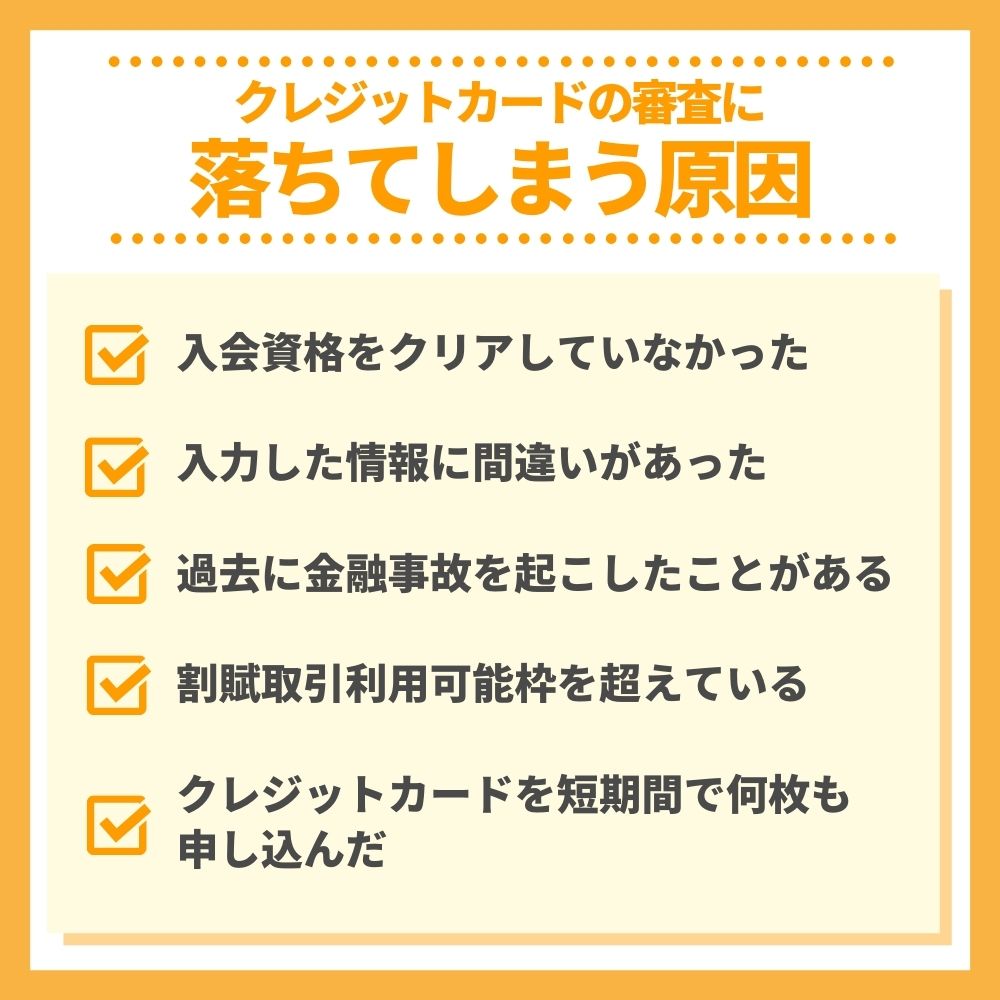

クレジットカードの審査に落ちてしまう原因

「クレジットカードの審査にどうして落ちたのか、その理由を教えてほしい。」

「クレジットカードの審査にどうして落ちたのか、その理由を教えてほしい。」

クレジットカードの審査に通らなかったのなら、その理由を聞いてみたいですよね。

しかし、審査に落ちた理由をクレジットカード会社に問い合わせても教えてくれることはありません。

なぜ審査に落ちたのか理由がわからなくても、審査に落ちた原因になるであろう項目をいくつか挙げてみると、あなたが審査に通らなかった理由が見えてくるかもしれませんね。

そこで、審査に通過できない原因のいくつかを以下にまとめましょう。

- 入会資格をクリアしていなかった

- 入力した情報に間違いがあった

- 過去に金融事故を起こしたことがある

- 割賦取引利用可能枠を超えている

- クレジットカードを短期間で何枚も申し込んだ

上記の中に、「もしかしたらこれかな…?」と思う原因があったでしょうか。

では、各原因の内容をもっとわかりやすくまとめますね。

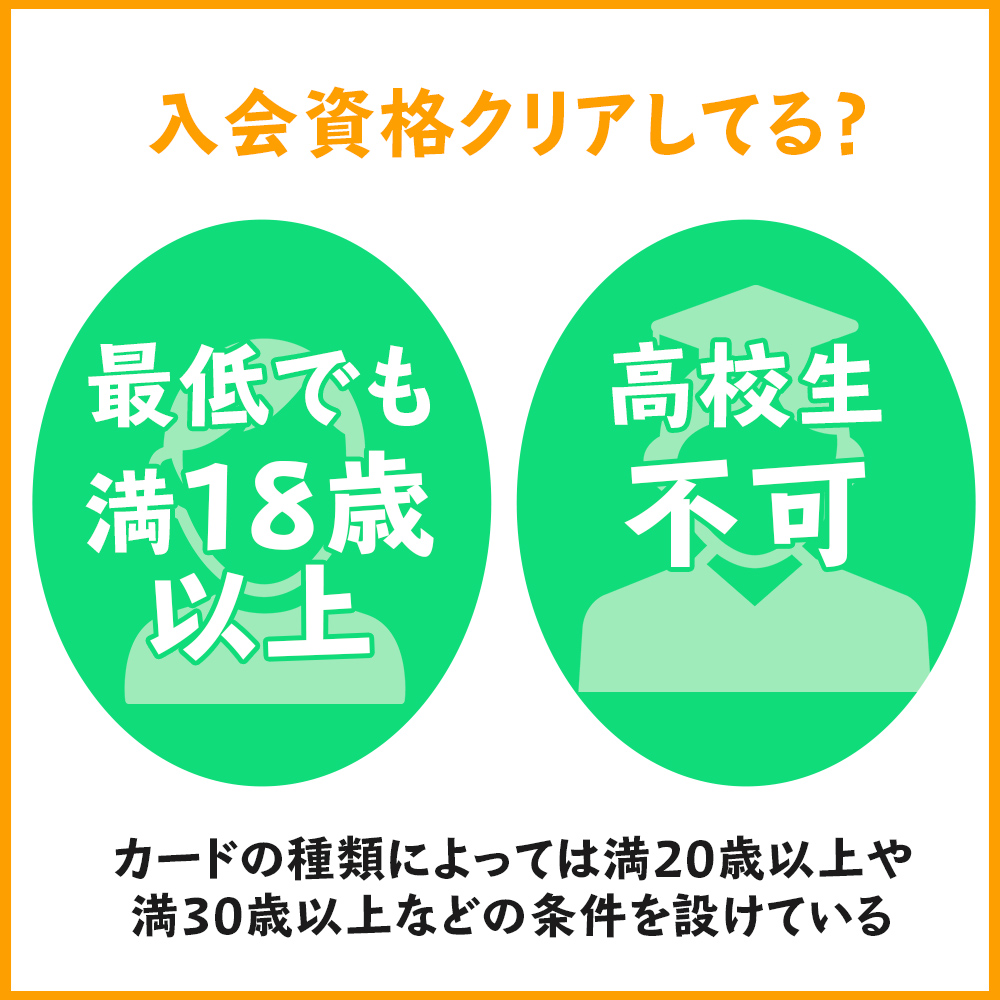

クレジットカードの入会資格をクリアしていなかった

クレジットカードには申し込み資格・申し込みができる条件があるので、それをクリアしないと審査に通過することは難しくなります。

クレジットカードには申し込み資格・申し込みができる条件があるので、それをクリアしないと審査に通過することは難しくなります。

前章でも少しお伝えしましたが、クレジットカードには申し込みができる年齢がありますので、最低でも満18歳以上でなければ申し込みはできません。

満18歳であっても、現在高校生ならばクレジットカードを持つことができないので、現在がどのような状態であるか注意が必要です。

また、カードの種類によっては満20歳以上や満30歳以上などの条件を設けているものもあるので、申し込む前に各クレジットカードの申し込み条件を満たしているかどうか確認しましょう。

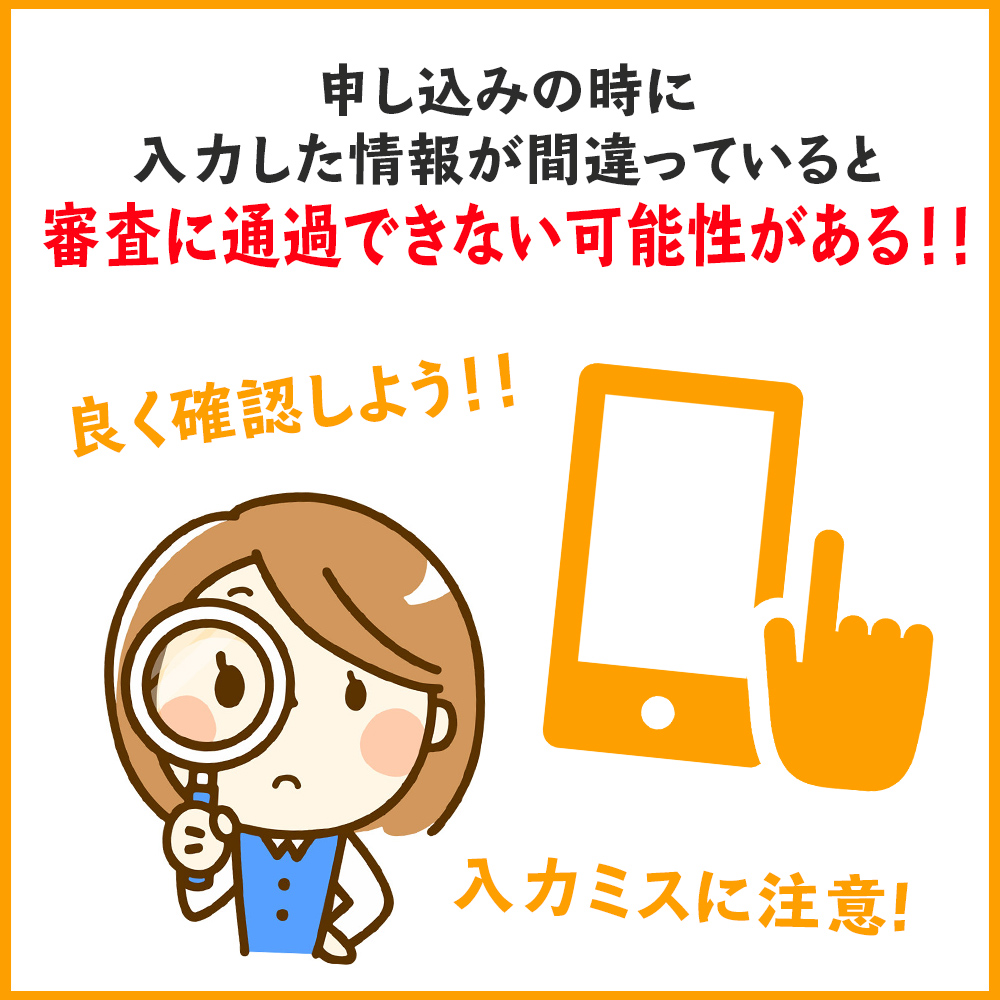

クレジットカードの申し込みで入力した情報に間違いがあった

クレジットカードの申し込みの時に入力した情報が間違っていると、審査に通過できない可能性があります。

クレジットカードの申し込みの時に入力した情報が間違っていると、審査に通過できない可能性があります。

あなたの大切な情報なので、入力ミスに注意して、最後にもう一度内容を確認してから申し込みを完了させましょう。

また、年収などをわざと多めに入力するなどの嘘の申告をしないでくださいね。

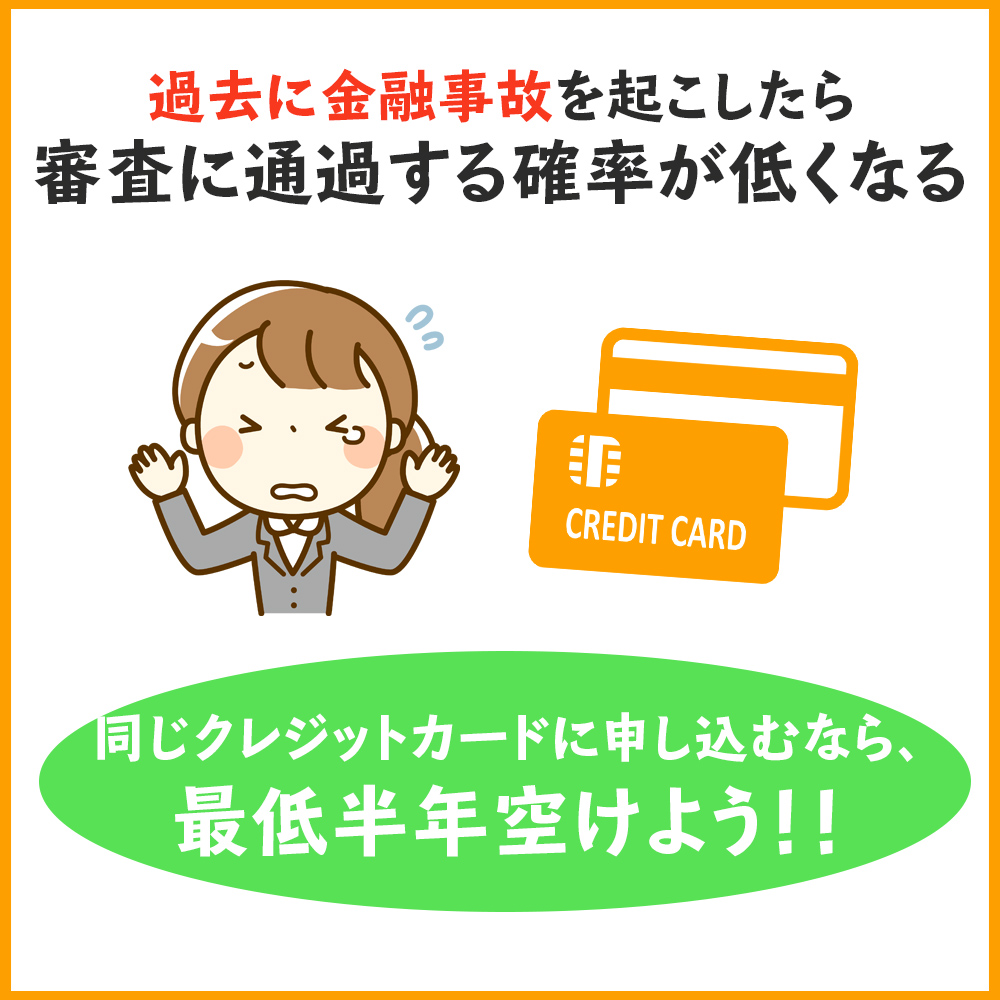

過去に金融事故を起こしたことがある

前の章でも触れましたが、過去に金融事故を起こしたことがあると、審査に通過する確率が低くなります。

前の章でも触れましたが、過去に金融事故を起こしたことがあると、審査に通過する確率が低くなります。

個人信用情報機関に以下の事実が、6か月から1年程登録されています。

- あなたがクレジットカードを申し込んだこと

- カード会社があなたの情報を利用・照会したこと

- その後クレジットカードを利用した形跡がないこと など

同じクレジットカードに申し込みをしたいなら、最低半年空けてから再申し込みを行ってくださいね。

クレジットカードなどの割賦取引利用可能枠を超えている

クレジットカード会社は、カードを発行する前にあなたに支払い能力があるかどうかを審査します。

あなたにどの程度の貸付が可能なのかを計算して算出するのが『割賦取引利用可能枠』であり、以下のように計算されます。

| 計算方法 | |

|---|---|

| 包括支払可能見込額 | 【年収】-【年間請求予定額】-【生活維持費】 |

| 割賦取引利用可能枠 | 【割賦取引利用可能枠】≦【包括支払可能見込額】×90% ※90%とは、経済産業大臣が定める割合 |

参考:『経済産業省 割賦販売法』

原則として、支払可能見込額に0.9(経済産業大臣が告示した率)を乗じた金額を超える利用可能枠を設定するクレジットカードの新規発行、更新、増枠ができなくなります。

クレジットカード会社は、上記の計算式を使って計算された割賦取引利用可能枠を超える金額を貸し付けることができません。

カードの枚数多いと審査落ちやすくなりますよ!

— 🦈ぼ̤̮る̤̮お̤̮🦈 (@CB400SB2010) September 17, 2020

上記の方が言うように、持っているクレジットカードの枚数が多いと割賦取引利用可能枠を超える可能性がありますので、その場合新たにクレジットカードの発行はできません。

クレジットカードを短期間で何枚も申し込んだ

クレジットカードを短い期間に複数枚申し込みをすると、カード会社が不審に感じてしまい、審査に通過できる可能性が低くなってしまいます。

クレジットカードを短い期間に複数枚申し込みをすると、カード会社が不審に感じてしまい、審査に通過できる可能性が低くなってしまいます。

クレジットカードは、あんまり作りすぎると審査に通らなくなるから注意です。私も自己アフィリでクレジットカード作りまくってたら審査落ちまくってしまった。落ちた履歴は半年間残るので、その間は大人しくしてないと、本当に作りたい時に作れなくなります。

— サッカー好きでブログ書いちゃう人 (@sonyon13) September 16, 2020

審査に落ちたことは個人信用情報機関にしっかり登録されてしまうので、できるだけ短期間にクレジットカードを何枚も申し込むことは避けましょう。

参考» クレジットカードの多重申込みとは?申込時に気をつけたい期間や件数を解説!

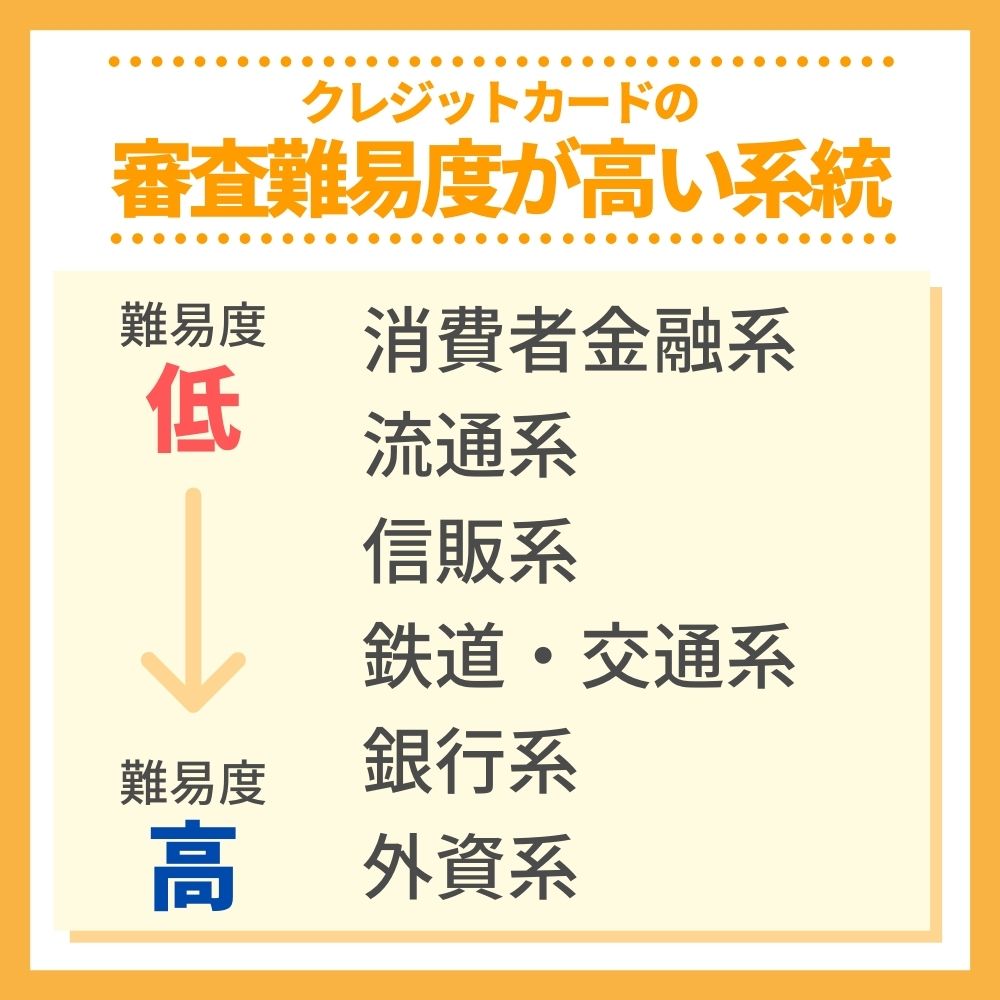

クレジットカードの審査難易度が高い系統

クレジットカードに申し込む前に、ぜひ参考にしていただきたいのがクレジットカードの系統です。

クレジットカードに申し込む前に、ぜひ参考にしていただきたいのがクレジットカードの系統です。

クレジットカードは発行している会社がどこであるか、何を目的に作られたカードであるかで以下のように分けられます。

| 系統 | カード名 |

|---|---|

| 消費者金融系クレジットカード | ライフカードなど |

| 流通系クレジットカード | 楽天カード ヤフーカード イオンカード MUJIカード など |

| 信販系クレジットカード | JCBカード オリコカード など |

| 鉄道・交通系クレジットカード | ビュースイカカード JRE CARD JALカード など |

| 銀行系クレジットカード | 三井住友VISAカード みずほマイレージクラブカード MUFGカード など |

| 外資系クレジットカード | アメリカン・エキスプレス・カード ダイナースカード など |

上部にある『消費者金融系クレジットカード』が最も審査難易度が低いとされており、最下部の『外資系クレジットカード』が最も審査難易度が高いといわれています。

もしあなたが申し込んだクレジットカードの審査に落ちてしまい、それでも早くクレジットカードを入手したい場合は、系統をひとつ落として申し込むといいでしょう。

例えば、『鉄道・交通系クレジットカード』の審査に通過しなかったのなら、『信販系・流通系・消費者金融系クレジットカード』に申し込むことで審査に通過することも充分あり得ます。

クレジットカードの再申し込みでよくある質問

クレジットカードの審査に落ちても再申し込みできる?

クレジットカードの審査に落ちると二度と申し込みできないわけではなく、再申込みすることが可能です。しかし、すぐに再申し込みしても審査に通過する確率は低いので注意が必要です。

審査に落ちてもすぐに再申し込みしてはいけない理由は?

クレジットカードの審査に落ちた理由によっては、年収や勤続年数など数日で改善できる訳ではないので、すぐに再申し込みしても結果が変わらない可能性が高いです。また、申込み履歴は信用情報機関に登録されるため、短期間に何回も申し込みすると信用情報に傷がつく可能性があります。

クレジットカードの審査に落ちたらどうすればいい?

クレジットカードの審査に落ちたら、申込み履歴が残る最低半年間は我慢しましょう。どうしてもカードが必要な場合は、他社クレジットカードに申し込めば審査に通過する可能性があります。

クレジットカードの審査に落ちる原因は?

クレジットカードの審査に落ちる原因は様々です。入会資格をクリアしていないのはもちろん、申込み情報に不備があっても審査落ちの原因になります。過去に延滞や滞納、金融事故を起こした方は最低5年間は審査に通りにくくなるので要注意です。

クレジットカードを申し込むのに注意すべき点は?

クレジットカードにはそれぞれ系統があり、カードの種類によっては審査難易度が大きく違ってきます。一般的に外資系や銀行系のクレジットカードは審査難易度が高く、消費者金融系や流通系クレジットカードは審査難易度が低い傾向にあるので参考にしてください。

クレジットカードの審査に一度落ちても再チャレンジしよう!

クレジットカードの審査に一度落ちたら、二度と審査に通過できない…ということはありませんでしたね。

クレジットカードの申し込みやカード会社があなたの情報を照会したことなど、審査に通らなかったことがわかる記録は、個人信用情報機関に最低半年は登録されているので、同じクレジットカードに申し込みたい場合は半年以上の期間を空けてから申し込みましょう。

もし、早急にクレジットカードを手に入れたいなら、審査に通らなかった会社とは別の会社のクレジットカードを申し込むのもひとつの手です。

入会審査の基準が各クレジットカード会社で違いますので、審査に通過する可能性はあります。

しかし、過去に金融事故を起こしたことがある方や、嘘の申告をしたために審査に通過できなかった方は、次のクレジットカードの入会審査に通過する可能性が低くなってしまいます。

現在借入れがある方は今からでも遅くないので、期日までにしっかりと返済するようにしましょう。