au PAYカードの支払いをスムーズに行うためには、カードの締め日と引き落とし日を知っておくことが大切です。

締め日と引き落とし日は、au PAYカードが届いたときに付いていた台紙に記載がありますが、カードが届いたときに確認しただけで、いつが締め日でいつ引き落としがあるのか忘れてしまった方も多いのではないでしょうか。

「台紙もどこにあるかわからなくなっちゃった…」

そんなあなたのために、au PAYカードの締め日と引き落とし日がいつなのかを解説しましょう。

引き落とし日に残高不足で滞納したときの対処法や、再引き落としの有無についてもまとめていくので、滞納している期間が長くなってしまう前に対処するようにしてくださいね。

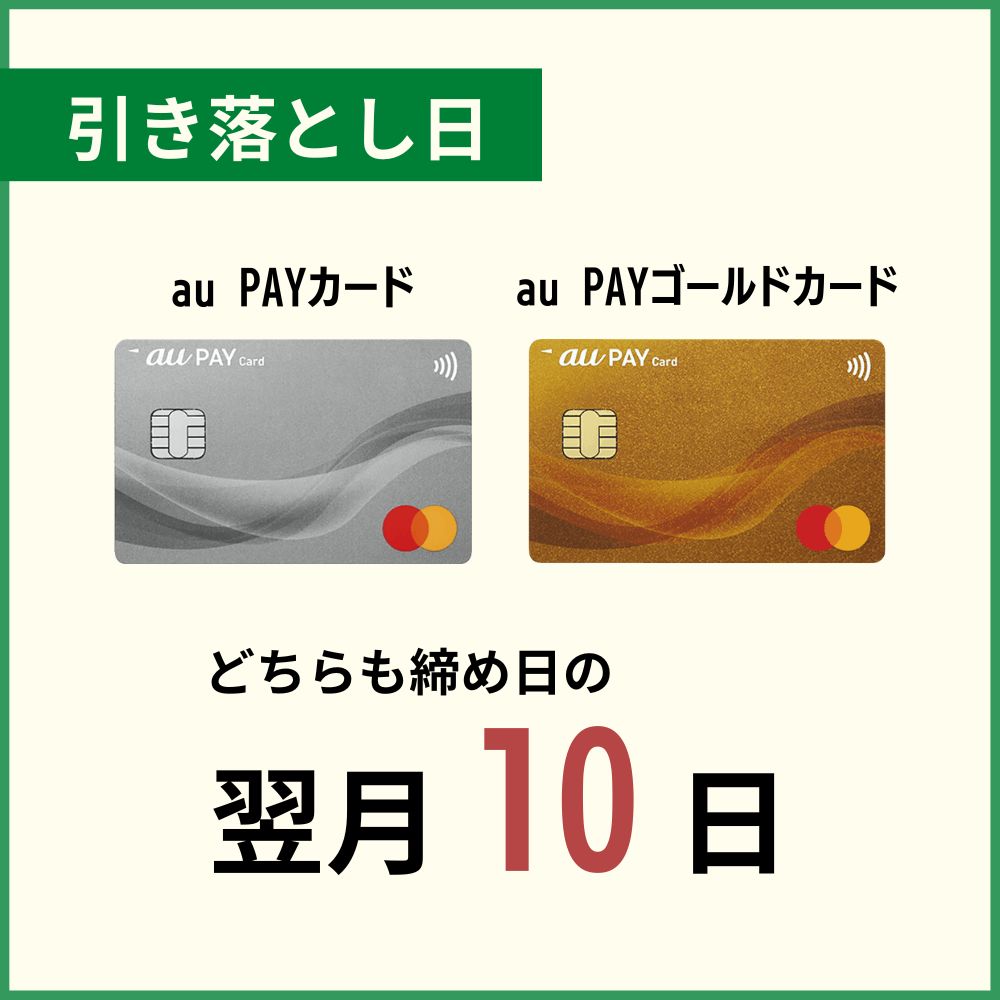

au PAYカードカードの締め日

どちらも15日が締め日!

どちらも15日が締め日!冒頭でもお伝えしましたが、au PAYカードが送られてきたときに付いていた台紙に締め日の記載がありますが、台紙を紛失してしまった方のために、au PAYカードとau PAYゴールドカードの締め日を表にしましょう。

| カード名 | 締め日 |

|---|---|

| au PAYカード | 毎月15日 |

| au PAYゴールドカード | 毎月15日 |

au PAYカード・au PAYゴールドカード共に締め日は毎月15日になります。

例を挙げると下記のようになります。

- 4月15日締め

⇒3月16日から4月15日までを集計 - 5月15日締め

⇒4月16日から5月15日までを集計

ただし、au PAYカードを使ったお店によって毎月の売上締切日が違うため、毎月15日の締め日を過ぎて、翌月の集計となることがありますので、この点は了承しておきましょう。

au PAYカードの引き落とし日

同じくどちらも翌月10日に引き落とし!

同じくどちらも翌月10日に引き落とし!au PAYカードの締め日がわかりましたので、今度は引き落とし日を下記にまとめましょう。

| カード名 | 引き落とし日 |

|---|---|

| au PAYカード | 締め日の翌月10日 |

| au PAYゴールドカード | 締め日の翌月10日 |

※ただし、金融機関が休日(土・日・祝祭日)の場合は、翌営業日となる

締め日が毎月15日で翌月の10日が引き落とし日になります。

例を挙げると下記のようになります。

- 4月2日にショッピングをした場合

⇒引き落とし日は5月10日 - 4月20日にショッピングをした場合

⇒引き落とし日は6月10日

金融機関が休日だと引き落としは実行されないので、次の営業日が引き落とし日となります。

「引き落とし日が10日なら、10日に入金すれば大丈夫かな」

このように考える方もいるかもしれませんね。

しかし、引き落とし日当日に入金しても引き落としが間に合いません。

ではなぜ、当日入金では間に合わないのかを解説しますね。

金融機関によって引き落としが実行される時間が違う

au PAYカードの引き落とし日は締め日の翌月10日ですので、10日に入金すれば引き落としに間に合いそうな気がしますよね。

しかし、金融機関にもよりますが、日付が変更されるとすぐに引き落としを実行する場合があります。

また、午前中に引き落としが実行されるなら、午後からの入金では確実に間に合いませんよね。

いつ引き落としが実行されるかは、au PAYカードに登録した金融機関次第なので、入金をするなら引き落とし日の前日までに行った方が確実です。

なお、引き落としの結果は10日の翌日以降に、金融機関の通帳で確認できます。

参考» au PAYカード・au PAYゴールドカードの利用料を滞納した場合の利用停止日や強制解約に至る日数とは?

残高不足で引き落としできず!au PAYカードの再引き落としはある?

引き落としに設定している金融機関をチェックしよう!

引き落としに設定している金融機関をチェックしよう!au PAYカードの締め日に締め切ったカード利用額は、当月25日に『請求額』として確定します。

請求額が確定したら、au PAYカード公式サイト『会員さま専用サイト』にログインすれば、金額を確認できます。

請求額を確認したら、翌月10日の前日までに請求額が引き落とせるだけの金額を入金しておきましょう。

…というように、一連の流れが行われていれば、au PAYカードの利用額を滞納することはありません。

しかし、残高不足や何らかの事情で入金が間に合わなかった場合、金融機関で再引き落としをしてくれると助かりますよね。

auペイカードの再引き落としは金融機関によって違いがあるので、次の項目で解説しましょう。

再引き落としができる金融機関は限られている

au PAYカードの引き落とし日に入金が間に合わなかった場合、下記の金融機関なら再引き落としを実行してくれます。

| 金融機関名 | 再引き落とし期間 |

|---|---|

| 三菱UFJ銀行 | 請求月月末までの平日 ※月末が金融機関休日の場合は前営業日 |

| 三井住友銀行 | 請求月月末までの平日 ※月末が金融機関休日の場合は前営業日 |

| みずほ銀行 | 請求月月末までの平日 ※月末が金融機関休日の場合は前営業日 |

| りそな銀行 | 請求月月末までの平日 ※月末が金融機関休日の場合は前営業日 |

| 埼玉りそな銀行 | 請求月月末までの平日 ※月末が金融機関休日の場合は前営業日 |

| 横浜銀行 | 請求月月末までの平日 ※月末が金融機関休日の場合は前営業日 |

| 千葉銀行 | 請求月月末までの平日 ※月末が金融機関休日の場合は前営業日 |

| 北洋銀行 | 請求月月末までの平日 ※月末が金融機関休日の場合は前営業日 |

| 京都中央信用金庫 | 請求月月末までの平日 ※月末が金融機関休日の場合は前営業日 |

| auじぶん銀行 | 月2回から4回(日にちはその月による) |

auじぶん銀行以外の上記の金融機関は、期間中であれば毎営業日に引き落としをしてくれますが、できるだけ早めに入金しましょう。

入金の翌営業日に引き落としが実行されます。

auじぶん銀行の場合、請求月の月末までに2回から4回ほど引き落としを行います。

ただ、その月によって再引き落とし日が違うので、三菱UFJニコス カスタマーズセンターまたはauじぶん銀行お客さまセンターに電話をして確認してくださいね。

- ナビダイヤル:0570-550202

- その他番号:052-259-1761

- 受付時間:9時から17時20分まで

- 休日:土曜日・日曜日・祝祭日

- 電話番号:0120-926-111

- 受付時間:9時から17時まで

- 休日:12月31日から1月3日

ただし、即時利用サービスでau PAYカードを発行した直後の支払いを滞納した場合、手続き方法が少々違うので、次の項目でご紹介しましょう。

即時利用サービスでカードを発行した直後の支払いを滞納した場合の手続き

上記の金融機関を登録している方の中でも、即時利用サービスでau PAYカードを発行し、その直後の利用額の入金が間に合わなかった場合は、通常の場合と手続き方法が異なります。

この場合は、下記の番号に連絡をしてください。

- 電話番号:03-6758-7388(有料)

- 受付時間:9時から18時まで

※年中無休

- au PAYゴールカード裏面の番号(赤線で囲まれた部分)(無料)

- または、会員専用サイト『お問い合わせ(ゴールドデスク)』を確認する

- 受付時間:9時から18時まで

※年中無休

上記の番号に電話をして、引き落としが間に合わなかった旨を伝えましょう。

au PAYカードを持っている方とau PAYゴールカードを持っている方では連絡先が違いますので、番号を間違えないようにしてくださいね。

さて、再引き落としを行ってくれる金融機関を登録していればいいのですが、それ以外の金融機関を登録している場合はどうしたらいいのか、困ってしまいますよね。

また、再引き落としにも間に合わなかった場合は、どのように対処すればいいのかも知っておきたいところです。

そこで今度は、引き落としが間に合わなかったときの対処法をご紹介してきましょう。

au PAYカードの引き落としが間に合わなかった時の対処法

滞納を続ける前に行動を!

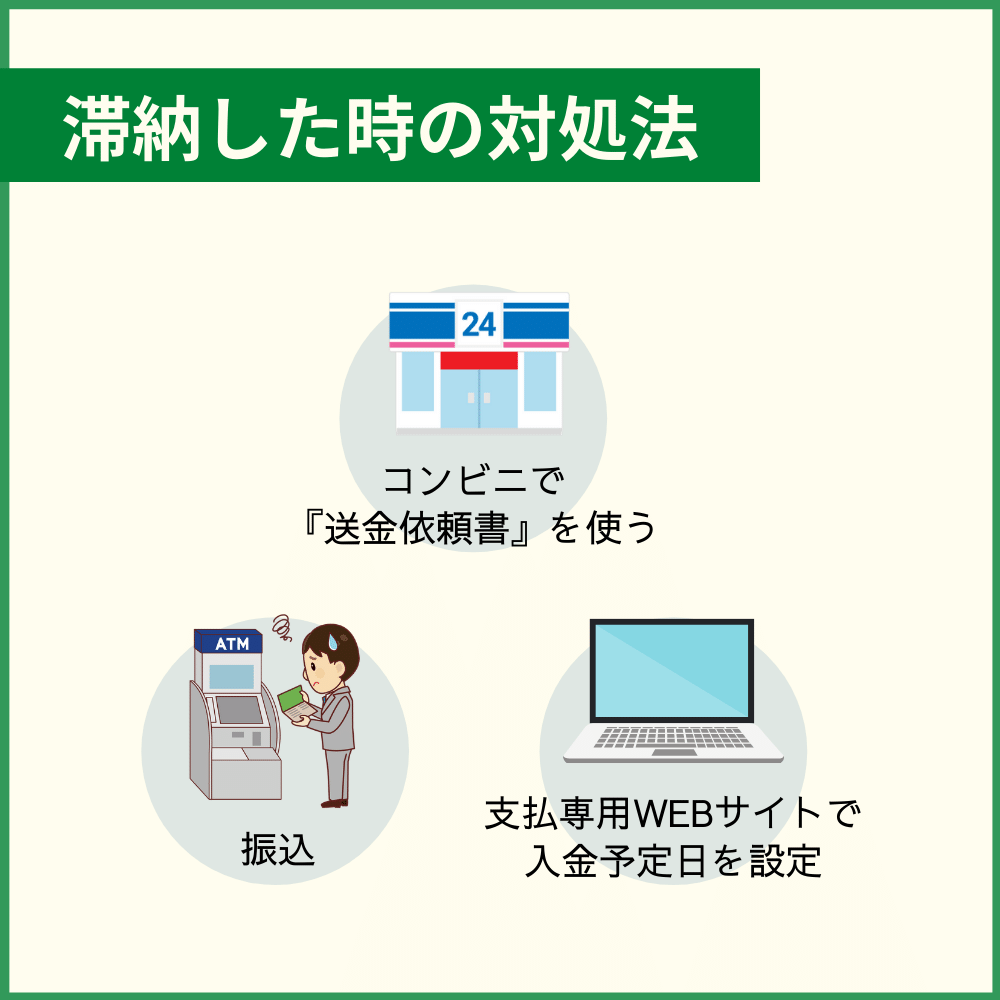

滞納を続ける前に行動を!au PAYカードの再引き落としが行われない金融機関や、再引き落とし日に入金が間に合わず引き落とせなかった場合、自分自身で支払いを行います。

支払い方法は下記の3つです。

- 『送金依頼書』を使ってコンビニで支払う

- 指定する金融機関に振込で支払う

- 支払専用WEBサイトで入金予定日を設定して支払う

それぞれの支払い方法を、より詳しく解説しましょう。

au PAYカード『送金依頼書』を使ってコンビニで支払う

再引き落としが行われない金融機関を登録している方、au PAYカードの再引き落としに入金が間に合わなかった方には、『送金依頼書』が自宅に届きます。

送金依頼書には支払期限が記載してあるので、期日までにコンビニで支払いを行います。

ただし、コンビニでは30万円を超える金額の振込はできません。もし滞納した金額が30万円を超える場合は、金融機関の窓口に行き『払込取扱票』を使って振込をします。

送金依頼書が自宅に届くのは、支払日から1週間ほど時間がかかりるため、送金依頼書を待たずに早めに支払いを行いたい場合は、次の方法で支払いをします。

指定する金融機関に振込で支払う

できるだけ早めに支払いたい場合やインターネットバンキングを使って振込をしたい方は、『専用WEBサイト』で請求金額と振込口座を確認して振込を行いましょう。

振込口座の一例を下記にまとめますので、参考にしてくださいね。

| 金融機関名 支店名 | 支店番号 |

|---|---|

| 三菱UFJ銀行 振込集中錦支店 |

196 |

| 三菱UFJ銀行 しらゆき支店 |

848 |

| 三菱UFJ銀行 すずかぜ支店 |

862 |

| 三菱UFJ銀行 みかづき支店 |

867 |

また、支払い口座の設定が行われていない人や設定が完了していない人は、払込取扱票が自宅に届くので、払込取扱票を使って支払いをします。

支払専用WEBサイトで入金予定日を設定して支払う

au PAYカードの支払いができなかったか人の内、下記の条件に当てはまる人は『入金予定日の受付サービス』を利用できます。

- 支払日に入金の確認ができなかった人

- 携帯電話番号を登録している方

※契約内容や支払状況により、対象とならない場合があります

入金予定日受付サービスは、下記の期間内であれば利用できます。

| 請求額・利用方法照会期間 | 支払日の3営業日後から翌月9日まで |

|---|---|

| 入金予定日登録可能期間 | 支払日の3営業日後から月末日まで |

| 入金予定日登録受付可能時間 | 24時間 |

入金予定日受付サービスの利用の流れは、下記の通りです。

- 三菱UFJニコス公式サイト『利用代金支払専用WEBサイト』にアクセスする

- 『ご請求金額・お支払方法のご案内』を選択

- 本人確認のため携帯電話番号と誕生日を入力

- SMSが届いたら、記載してあるワンタイムパスワードを入力

※SMS発信元電話番号【0032-06-9210】 - 入金予定日を設定する

あなたの都合のいい日を入金予定日に設定すれば、間違いなく支払いが完了できますね。条件に合う方は、入金予定日受付サービスを利用するといいでしょう。

さて、ここまではau PAYカードを滞納した場合の対処法をご紹介しました。

対処法でご紹介した支払い方法で支払うのは、カード利用代金だけではありません。滞納した日数に相当する遅延損害金も支払わなくてはいけないのです。

そこで今度は、損害遅延金とは何か、au PAYカードの損害遅延金はどのように計算されるのかを解説しましょう。

au PAYカードを滞納すると遅延損害金まで支払う必要がある

遅延損害金とは、au PAYカードの支払いが遅れたことで、auフィナンシャルサービスと三菱UFJニコスが被る損害に対するお金のことです。

どのクレジットカードでも、滞納すれば損害遅延金が発生します。

au PAYカードの遅延損害金は、毎月10日の支払い日の翌日から完済した日までの日数で計算し、損害遅延金の年率は下記の通りです。

| 利用目的 | 年率 |

|---|---|

| ショッピング利用 | 14.55% |

| キャッシング利用 | 19.92% |

※別の定めがない限り、1年を365日とする。

遅延損害金は、滞納した日数が長ければ長いほどその金額が上がっていくため、滞納してしまったau PAYカードの利用額は、できるだけ早めに返済しなければいけません。

「でも、年率だけではイマイチわからないな」

あなたはきっとこう思うことでしょう。確かに年率だけ載せたところで、遅延損害金がどのくらいになるのか想像も付きませんよね。

そこで、au PAYカードの遅延損害金がどのくらいになるのかを、例を挙げて解説しましょう。

au PAYカードのショッピング利用 30万円を1か月滞納した場合

まずは、au PAYカードの利用額を支払日に支払えず、1か月間(30日)滞納したとしましょう。

遅延損害金を計算すると、下記のようになります。

| 詳細 | |

|---|---|

| 1か月滞納した金額 | 300,000円 |

| 滞納した日数 | 30日 |

| 遅延損害金年率 | 14.55% |

| 計算式 | 300,000円×14.55%÷365日×30日 |

| 遅延損害金額 | 3,587円 |

| 滞納額+遅延損害金 | 303,587円 |

予定通り支払日に引き落としが行われていれば、30万円の支払で済みます。

ところが、滞納してしまったことで遅延損害金 3,587円を余分に支払わなければいけません。

3,500円以上の遅延損害金となると、ちょっとイタイ金額だと思いませんか?

では、キャッシング利用分を滞納した場合はどうなるのかを、同じ金額・日数で計算してみましょう。

au PAYカードのキャッシング利用 30万円を1か月滞納した場合

au PAYカードのキャッシング利用額 30万円を、1か月間(30日)滞納したとしましょう。キャッシングの遅延損害金は下記のようになります。

| キャッシング利用の場合 | 詳細 |

|---|---|

| 1か月滞納した金額 | 30万円 |

| 滞納した日数 | 30日 |

| 遅延損害金年率 | 19.92% |

| 計算式 | 300,000円×19.92%÷365日×30日 |

| 遅延損害金額 | 4,911円 |

| 滞納額+遅延損害金 | 304,911円 |

キャッシング利用の遅延損害金の年率は、ショッピング利用よりも高く設定してあるため、同じ金額・日数を滞納したとして、キャッシング利用の方が遅延損害金の額が大きくなりました。

キャッシング利用の遅延損害金が4,911円…約5,000円も支払うのは、かなりもったいないお話です。

ただし注意していただきたいのは、こちらで例を挙げた遅延損害金はあくまで目安であるということです。

というのも、遅延損害金を計算する際に端数が出るため、三菱UFJニコスが端数を繰り上げるか切り捨てるかがわからないからです。

さて、例を挙げて遅延損害金を計算したことで、「遅延損害金を支払うのって、本当にもったいないな」と感じたことでしょう。

しかし、もったいないのは遅延損害金だけではありません。au PAYカードを滞納したことで、滞納にかかわる費用まで発生するのです。

そこで次の項目では、滞納したことで発生する費用の負担について解説しますね。

滞納すると遅延損害金以外にもその他費用までかかる

au PAYカードを滞納すると、遅延損害金以外にも下記のような費用がかかることがあります。

- 振込手数料

- 収納手数料

- 債務の弁済に要する費用

- 返金に要する費用

- 印紙代・公正証書作成費用など弁済契約締結に要する費用

- 支払督促・訴訟・保全・執行等法的措置に要する申立および送達等の費用

- 三菱UFJニコスがauフィナンシャルサービスに代位弁済した金額

- 三菱UFJニコスが代位弁済のために要した費用の総額

- 三菱UFJニコスが代位弁済で取得した権利の保全・行使・処分に要した費用

- 消費税などの公租公課 など

コンビニ払いや金融機関で振り込んだ際に発生する手数料もau PAYカード会員が支払いますし、督促するのにかかった費用も会員が支払います。

万が一、法的措置により書類が必要な場合や手続きの費用が発生すれば、それにかかる費用も支払う必要があるのです。

費用がいくらになるかは契約内容や滞納額によるため、どのくらいの支払いになるのかまでは想像できません。

そのため、最終的には滞納額を完済できない可能性も捨てきれません。

だからといって、「支払いができないから、このまま放っておこう…」などと考えないでください。

支払いが困難な場合は、au PAYカードの支払いがスムーズに行われるように相談窓口が設置されているので、次の項目で支払い相談についてご説明しましょう。

支払いが困難!その時はauフィナンシャルサービス・三菱UFJニコスに支払い相談をしよう

「どうしても支払いが難しい!」

このように支払いが困難である場合は、下記の番号に電話をして支払い相談をすることもできます。

| au PAYカード auフィナンシャルサービス コールセンター |

電話番号:03-6758-7388(有料) 受付時間:9時から18時まで ※年中無休 |

|---|---|

| au PAYゴールカード auフィナンシャルサービス ゴールドデスク |

au PAYゴールカード裏面の番号(赤線で囲まれた部分)(無料) 会員専用サイト『お問い合わせ(ゴールドデスク)』 受付時間:9時から18時まで ※年中無休 |

| 三菱UFJニコス カスタマーズセンター |

ナビダイヤル:0570-550202 電話番号:052-259-1761 受付時間:9時から17時20分まで 休日:土曜日・日曜日・祝祭日 |

「でも、支払い相談をするのって抵抗がある…」

このように感じる方もいるかもしれません。しかし、オペレーターの方は支払い相談に慣れていますし、あなたに合った支払い方法を提案してくれます。

案ずるより産むが易し!相談するかどうか考えているうちに、滞納期間が長くなり遅延損害金も増えていってしまうので、できるだけ早めに相談をしてくださいね。

また、「支払日が近いけど、引き落としができないかもしれない」という時の相談も可能なので、滞納しそうだとわかった時点で電話をかけるのもいい方法です。

支払い相談は一括払いで決済した場合に限らず、リボ払いや分割払いを滞納した場合も行いましょう。

リボ払い・分割払い滞納のための強制解約や、未払い債務の全額一括払いを避けることができるかもしれません。

できるだけあなたの支払いを楽にするための対策なので、必ず相談を行いましょう。未払い債務の全額払いについては、後の章で詳しく解説しますね。

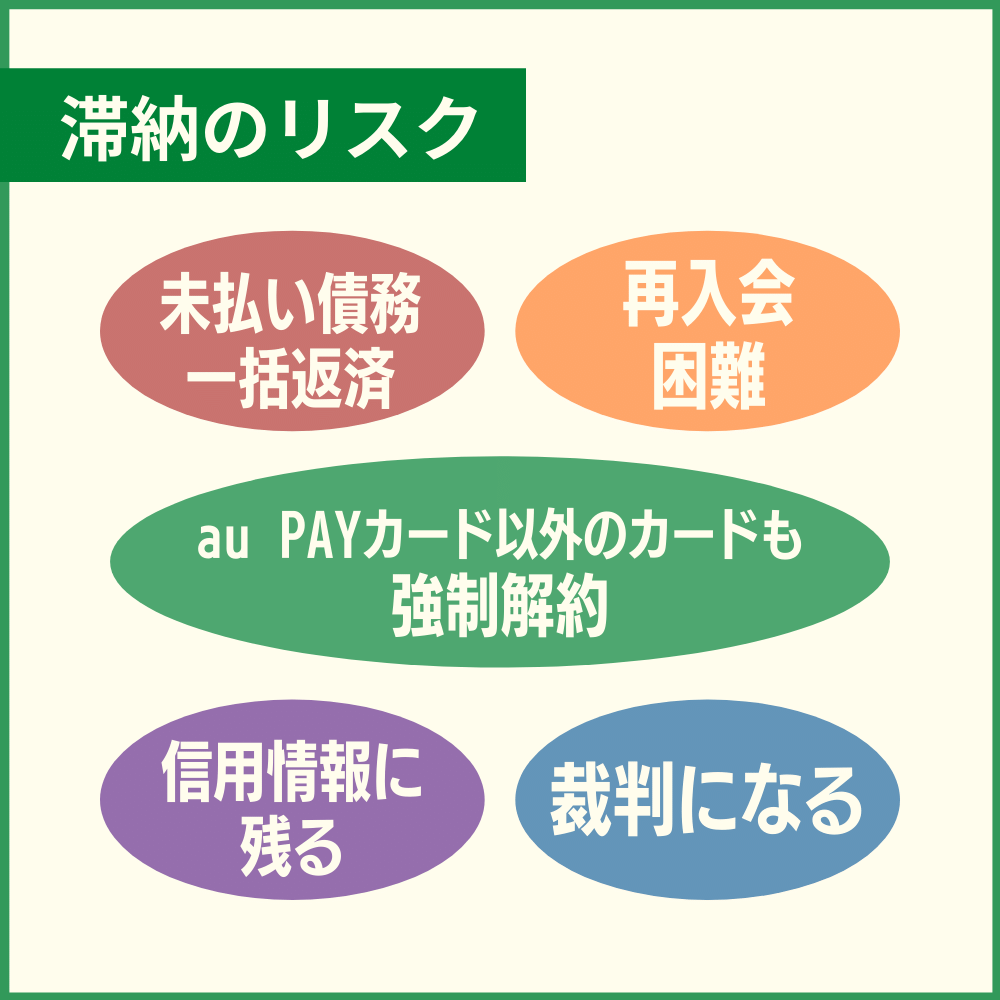

au PAYカードの引き落としができず滞納してしまうリスク

滞納のリスクはauペイカードだけに留まらない

滞納のリスクはauペイカードだけに留まらないau PAYカードの利用料を滞納してしまうと、様々なリスクを背負うことになります。このリスクは、あなたの今後の生活に大きな影響を与えることになるかもしれません。

一体どんなリスクがあるのかを、まずは下記にまとめましょう。

- 未払い債務全額を直ちに支払わなければいけない

- au PAYカードが強制解約になる

- au PAYカード以外のカードも強制解約になる

- au PAYカードの再申し込みが難しくなる

- 個人信用情報機関に滞納・強制解約の事実が登録される

- 裁判になる

au PAYカードとこの先も上手く付き合っていくためにも、上記のリスクを知っておくことが大切です。

では早速、リスクの内容を詳しく解説しましょう。

au PAYカードの未払い債務全額を直ちに支払わなければいけない

au PAYカードを使って一括払いで決済したショッピング利用・キャッシング利用分は、たった1回でも滞納した場合、その未払い債務を一括で返済しなければいけません。

「たまたま残高不足だった」

「全額返済できるだけの余裕がある」

という方は、滞納した利用料・損害遅延金やその他費用をまとめて返済できるかもしれません。

しかし、どうしても資金繰りが上手くいかずに滞納した方は、未払い分を一括で返済するのはキツイですよね。

その上、滞納したことで発生した遅延損害金やその他費用まで支払うのですから、最悪の場合は他社で借金してでも返済する羽目になるかもしれません。

支払日前に滞納しそうだと気付いたら、早めにリボ払いに変更しておくか、auフィナンシャルサービスか三菱UFJニコスに電話をして、滞納する前にどのようにして支払えばいいかを相談しておくといいですね。

なお、au PAYカードの利用料を滞納した場合の未払い債務全額返済については、au PAYカード公式サイト『カード会員規約 第43条(期限の利益喪失)』に記載があるので、参考にしてください。

では、リボ払いや分割払いで決済した分を滞納した場合はどうなるのかを、次の項目で解説しましょう。

リボ払い・分割払いの場合は一括返済になるかそのまま継続して支払う

au PAYカードのリボ払いや分割払いで決済した金額を滞納した場合は、一括払いのときとは少々違い、下記の支払いのどちらかになります。

- 滞納した分だけ返済し、その後は継続して支払っていく

- リボ払い・分割払いの未払い債務全額返済

全額返済するよりも、滞納した分だけ返済したら、その後リボ払いや分割払いを継続して支払った方がずっと楽ですよね。

なぜこのような違いがあるのかというと、契約内容や会員の状況・信用状態などに違いがあるからです。

「同じ支払いをするなら、継続して支払いたい!」

このように感じた方は、下記の番号に電話をして今後の支払い相談をしましょう。

| au PAYカード auフィナンシャルサービス コールセンター |

電話番号:03-6758-7388(有料) 受付時間:9時から18時まで ※年中無休 |

|---|---|

| au PAYゴールカード auフィナンシャルサービス ゴールドデスク |

au PAYゴールカード裏面の番号(赤線で囲まれた部分)(無料) 会員専用サイト『お問い合わせ(ゴールドデスク)』 受付時間:9時から18時まで ※年中無休 |

| 三菱UFJニコス カスタマーズセンター |

ナビダイヤル:0570-550202 電話番号:052-259-1761 受付時間:9時から17時20分まで 休日:土曜日・日曜日・祝祭日 |

万が一au PAYカードが強制解約になっても、リボ払い・分割払いだけは継続できる可能性もあります。

ただし、au PAYカードが強制解約になってから電話をかけても、対応が遅くて支払い方法を継続できないかもしれません。

滞納したことがわかった時点で、電話をかけて支払い相談をすることが大事です。

「支払い相談が大事なのはわかったけど、カードの強制解約って何?」

このような疑問を抱いた方もいるかもしれませんね。強制解約とは、あなたの意思に関係なく、カード発行会社側がカードを解約させることです。

au PAYカードを滞納すると、強制解約のリスクも付いて回りますので、次の項目で解説しますね。

au PAYカードを滞納すると強制解約になることがある

au PAYカードを滞納すると、カードが強制解約になることがあります。

…といっても、必ず強制解約になるわけではなく、滞納を何度も繰り返したり滞納したままいつまでも返済しないなど、au PAYカードの利用に大きな問題がある場合が強制解約となりやすいです。

- 滞納を何度も繰り返す

⇒強制解約 - 滞納したまま返済しない

⇒強制解約 - 滞納したまま連絡が取れなくなる など

⇒強制解約

強制解約になると、au PAYカードが使えなくなりますから、当然au PAYカードで支払っていた公共料金や保険料・携帯電話料金なども支払いがストップしてしまいます。

これではこの先困ってしまいますよね。しかも、強制解約になるのはau PAYカードだけではないかもしれません。

それを次の項目でご説明しましょう。

強制解約はau PAYカードだけではないかも!?他の三菱UFJニコス発行のカードも強制解約になる

au PAYカードを滞納したのだから、au PAYカード自体が強制解約になるのはわかりますよね。

しかし、強制解約になるのはau PAYカードだけではないかもしれません。

三菱UFJニコスが発行しているクレジットカードを持っている場合、そのカードも強制解約になる可能性があるのです。

第45条(カードの利用・貸与の停止、法的措置、会員資格取消等)

1. 当社は、会員が次のいずれかに該当する場合、何らの通知、催告を要せずして、会員が当社から発行を受けた全てのカードについて、カード利用の全部または一部の停止、法的措置、会員資格の取消、その他必要な措置(以下、「本件措置」といいます。)をとることができるものとします。

(中略)

(3)本会員が、約定支払い額の支払い等当社に対する一切の債務のいずれかの支払いを怠った場合。

引用:au PAYカード公式サイト『カード会員規約』

三菱UFJニコス発行のその他のカードまで強制解約になると、その他のカードの未払い債務も全額返済しなければいけません。

ここまでくると、資金の見通しが全く立たなくなってしまいそうですよね。

万が一、au PAYカード以外のカードの強制解約を免れたとしても、カードの利用が一時停止したり利用に制限がかかることも否定できません。

au PAYカードや三菱UFJニコス発行カードの申し込みが難しくなる

「au PAYカードが強制解約になっても、もう一度申し込めば問題ないのでは?」

もしかしたら、このように考える方もいるかもしれませんね。

しかし、au PAYカードが強制解約になったら、同じカードをもう一度申し込むどころか、三菱UFJニコス発行のカードの申し込みもできないかもしれません。

その理由は、au PAYカードを滞納して強制解約になった事実が、三菱UFJニコス社内に『ブラック情報』として残るからです。

支払日に支払うという約束を破って滞納し、カードを強制解約になった人に新しいクレジットカードの発行はできませんよね。

社内ブラック情報がどのくらいの期間保存されているかまではさすがにわかりませんので、まずは強制解約にならないことです。

個人信用情報機関に滞納・強制解約の事実が登録される

au PAYカードの利用料を滞納して強制解約になると、下記の個人信用情報機関に登録されます。

個人信用情報機関が保有している個人信用情報は、金融機関やカード会社から依頼があればその情報を提供するため、もしあなたが滞納して強制解約になると、あなたの情報を開示依頼した会社にその事実がわかってしまいます。

信用情報に強制解約の事実が載っていれば、クレジットカードの申し込みやローンの審査に通過できないかもしれません。

「でも、なぜ個人信用情報機関に登録されるの?」

「他の会社が個人情報を勝手に見られるの?」

きっと、このような疑問も湧いたことでしょう。

ところが、個人信用情報の提供や開示については、au PAYカードの申し込みの際に同意しているはずなので、『個人情報の取扱いに関する重要事項』を参考にしてください。

では少々道がそれますが、個人信用情報機関に登録される情報がどのようなものであるかを簡単に解説しましょう。

参考» クレジットカードの利用料金を滞納したら信用情報は悪化!滞納時の対処法を解説

個人信用情報機関はクレジットカードに関する個人信用情報を管理・提供している会社

個人信用情報機関とは、クレジットカードを利用している方やローンを組んでいる方の個人信用情報を管理している機関です。

個人信用情報機関に加盟しているカード会社・金融機関にクレジットカードの申し込みや各種ローンの申し込みがあると、その情報を個人信用情報機関に提供します。

どんな情報を管理しているのかを下記にまとめましょう。

- 個人情報(氏名・電話番号・年収・勤務先など)

- クレジットカードや各種ローンの利用状況・返済状況・申し込み記録

- 滞納・遅延・延滞・強制解約・自己破産などの金融事故の事実 など

個人信用情報機関に提供された信用情報は、加盟しているカード会社や金融機関から開示の依頼があれば、その人の情報を提供します。

多くのクレジットカード会社や金融機関は、3つある個人信用情報機関の中の1社から2社に加盟しているため、開示を依頼すればあなたの情報を見ることが可能です。

信用情報にキズが付いていれば、カードの入会審査やローン審査に通過しにくくなってしまうのです。

…と書くと、「もう一生クレジットカードを持つことはできないの?」と不安になることでしょう。

しかし、個人信用情報機関が保有する情報には期限が決まっているので、次は信用情報の保有期間について解説しますね。

カード利用料の滞納・カードの強制解約の個人信用情報保有期間は約5年間

クレジットカードの利用料を滞納したり、カードが強制解約になったという情報が保有されている期間は、下記の表にあるように5年間です。

| 個人信用情報機関名 | 滞納・強制解約情報の保有期間 |

|---|---|

| JICC | 当該事実の発生日から5年を超えない期間 |

| CIC | 契約期間中および契約終了後5年以内 |

| 全国銀行個人信用情報センター | 契約期間中および契約終了日 完済していない場合は完済日から5年を超えない期間 |

5年を経過すれば、au PAYカードを滞納したことや強制解約になったという情報が抹消されるため、新たにカードを申し込んだりローンを組むなら、強制解約から最低5年空けてからにしましょう。

「でも、すぐにクレジットカードを作らないと不便…」

このように。au PAYカードが強制解約になったことで、カードがなくて不便になる方もいることでしょう。

しかし、滞納した上で強制解約になったのだから仕方がありません。

「こんなことなら、滞納なんてしなきゃよかった…」と後悔する前に、au PAYカードの利用料を滞納したとわかった時点で支払い相談をしてくださいね。

自分の信用情報がどのように記録されているのかを開示することも可能です。

詳しくは『クレジットカードの信用情報とは?個人の信用情報を開示する方法を解説!』の記事で更に詳しく解説していますので、ぜひ合わせて参考にしてみてください。

滞納した利用料を返済しないと裁判になる

最も最悪なケースは、滞納したにもかかわらず未払い債務を返済しないまま放っておくことです。

支払いがいつまでも行われなければ、いずれ裁判になり、あなたの資産が差し押さえになります。

どのように裁判になるのか、一般的な流れを下記にまとめましょう。

- カード利用料を滞納する

- カード発行会社からの通知や電話を無視する

- 滞納した利用料を支払わない

- 裁判所から支払督促が届くが応じない

- 異議申し立てがなければ、資産・財産が差し押さえられる(強制執行)

- カード発行会社が残債務全額を徴収した後、強制解約になる

異議申し立てがなければ、下記のように持ち家や債券・給料などの資産まで差し押さえになります。

- 給料

- 債券

- 貯金

- 家・土地などの不動産

- 車 など

最も差し押さえになりやすいのは給料で、給料が差し押さえになってしまうと確実に会社にバレます。もちろん、家族にもわかってしまいます。

ここまできてしまうと、もう一人の問題では無くなってしまうのです。

au PAYカードを滞納しても、強制解約になったり全額返済しなくては行けなかったり、何一ついいことなどありませんね。

滞納しそうな場合やどうしても滞納額が支払えない場合は、auフィナンシャルサービスや三菱UFJニコスに電話をかけて、支払い相談を行い、早めに返済する努力をすることが大切です。

au PAYカードの締め日や引き落とし日は必ず覚えておこう!

au PAYカードを使っていくのなら、締め日や引き落とし日を必ず覚えておかなくてはいけません。

というのも、万が一au PAYカードの利用料を滞納してしまうと、滞納した利用料と遅延損害金・滞納にかかる費用をまとめて支払わなくてはいけないからです。

ここでもう一度、締め日と引き落とし日をおさらいしておきましょう。

| カード名 | 締め日 | 引き落とし日 |

|---|---|---|

| au PAYカード | 毎月15日 | 締め日の翌月10日 |

| au PAYゴールドカード | 毎月15日 | 締め日の翌月10日 |

滞納してしまったau PAYカードの利用料は、再引き落としを行ってくれる金融機関であれば、決まった期間に再引き落としを実行してくれます。

再引き落としに入金が間に合わなかったり再引き落としを行わない金融機関の場合は、下記の方法で支払いを行いましょう。

- 『送金依頼書』を使ってコンビニで支払う

- 指定する金融機関に振込で支払う

- 支払専用WEBサイトで入金予定日を設定して支払う

au PAYカードを滞納すると、未払い債務全額返済や信用情報にキズが付くなど、様々なリスクを負うことになります。

au PAYカードが強制解約になる可能性もあるので、最悪の事態を招く前に、auフィナンシャルサービスや三菱UFJニコスに支払い相談をしてくださいね。