セブンカード・プラスは、イトーヨーカドーやセブンイレブンで使えば、どんどんポイントが貯まるお得なカードですよね。

そのため、つい使いすぎてしまい「セブンカード・プラスの支払いができずに滞納した!」なんてこともないとは言い切れません。

セブンカード・プラスを滞納してしまうと、カードが利用停止になったり強制解約になることもあります。

せっかく審査に通過して手に入れたセブンカード・プラスを、滞納したことで使えなくなるのは困りますよね。

セブンカード・プラスを滞納してしまったけど、何とかしたいあなたのために、セブンカード・プラスを滞納したときの対処法と、カードの利用停止日・強制解約になるまでの流れをわかりやすく解説します。

利用停止になったセブンカード・プラスの復活方法もご紹介するので、早めに対処して利用停止や強制解約にならないようにしましょう。

セブンカード・プラスに限らず、クレジットカードの滞納は今後の生活に大きく影響します。

特に信用情報に滞納の傷が付くことで、今後新たにクレジットカードが作れなかったり、ローンが通らなかったり、最悪ブラックリストに掲載される可能性も。

「滞納しそうかも…」と少しでも感じたら、所持品を売却するか、一時しのぎでもカードローンを活用して滞納を防ぎましょう!

\初めてなら30日間利息ゼロ!/

※無利息利用の場合、メールアドレス登録とweb明細利用の登録が必要。

参考» クレジットカードの利用料金を滞納したら信用情報は悪化!滞納時の対処法を解説

まずはセブンカード・プラスの締日・引き落とし日を知ろう!

締め日は15日!引き落とし日は10日!

締め日は15日!引き落とし日は10日!セブンカード・プラスを滞納しないためには、まずセブンカード・プラスの締日と引き落とし日を把握することです。

締日・引き落とし日は下記のようになってします。

| 締日 | 引き落とし日 | |

|---|---|---|

| ショッピング利用 | 毎月15日 | 翌月10日 |

| キャッシング利用 | 毎月15日 | 翌月10日 |

※引き落とし日が金融機関の休日である場合は翌営業日

請求額は『クレジットインターネットサービス』にログインして確認できます。

引き落とし日に請求額が引き落とせるように、セブンカードプラスに登録してある金融機関の口座残高を確認し、足りない場合は引き落とし日の前日(できれば午前中)までに入金しましょう。

口座から引き落としができたかどうかは、通帳を記帳して確認します。口座によっては通帳表示が『セブン・カードサービス』ではなく、『JCB(ジェーシービー)カード』と表示されることがあります。

セブン・カードサービスが発行しているカードは、セブンカード・プラスだけではありませんので、その他のカードの締日と引き落とし日もご紹介しますね。

セブンカードとセブンカード・プラスゴールドの締日と引き落とし日

セブン・カードサービスが発行しているカードの中には、セブンカードやセブンカードプラスゴールドがあります。

それぞれの締日と引き落とし日は、下記のようになってします。

| 締日 | 引き落とし日 | |

|---|---|---|

| セブンカード | 毎月15日 | 翌月10日 |

| セブンカード・プラスゴールド | 毎月15日 | 翌月10日 |

こちらもセブンカード・プラスと同じように、引き落とし日の前日までに口座残高の確認と入金を行っておけば、引き落とし日に支払いが完了します。

このように、毎月の支払いがきちんと完了できていればいいのですが、何らかの事情により支払いが完了できず滞納してしまうこともあります。

「滞納分の支払い方がわからないし、この先どうしたらいいの!?」

きっとあなたはこんな風に不安を感じていることでしょう。

そこで次の章では、セブンカード・プラスを滞納した場合の対処法をご紹介しますね。

セブンカード・プラスを滞納した場合の対処法

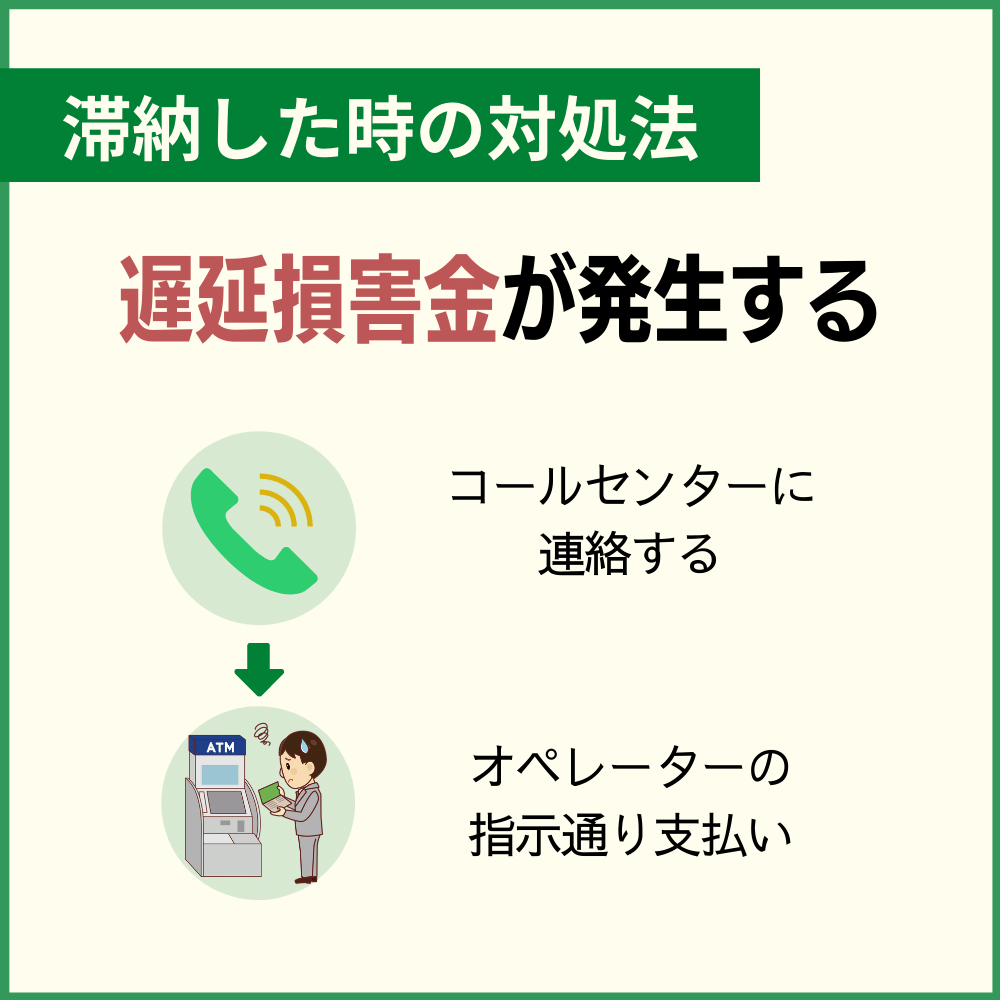

滞納するとわかったらまずは行動を!

滞納するとわかったらまずは行動を!セブンカード・プラスの引き落とし日に口座残高が充分ではなく、支払いが完了しなかった場合は、下記の番号に電話をして、支払いが間に合わなかった旨を伝えます。

- 東京:0422-41-7110

- 大阪:06-6949-0763

- 札幌:011-222-5465

- 受付時間:午前9時から午後8時まで

※年中無休・自動音声応答

電話をかけると自動音声で番号を案内するので、メニューコード【4】を選択し、オペレーターにつないでもらいます。

オペレーターに電話が繋がったら、支払日に引き落としができなかったことを伝えて謝りましょう。

今度どのように支払いをすればいいのかを教えてくれるので、指示通りに支払いをします。

どのように支払うのかは、セブンカード・プラスを持っている本人の状況・契約内容・カードの利用状況や支払い状況により違うとのことなので、必ず本人が電話をするようにしてくださいね。

さて、ここまではセブンカード・プラスを滞納した場合の支払い方法についてご紹介しましたが、滞納したときに支払うのはその月の請求額だけではありません。

請求額以外に遅延損害金や、滞納したことで発生する費用の支払いをしなければいけないのです。

そこで今度は、セブンカード・プラスの遅延損害金とその他の費用について解説していきましょう。

セブンカード・プラスを滞納すると遅延損害金が発生する

遅延損害金とは、セブンカード・プラスの支払いが遅れたことで、セブン・カードサービスが被った損害に対するお金のことであり、遅延損害金はセブンカード・プラス会員が支払わなくてはいけません。

セブンカード・プラスの遅延損害金は、支払い日の翌日から支払いを完了するまでの日数と損害金の年率を使って計算します。

セブンカード・プラスの遅延損害金の年率は下記の通りです。

| 利用目的 | 年率 |

|---|---|

| ショッピング利用 | 14.6% |

| キャッシング利用 | 20.0% |

※1年を365日として計算するが、うるう年は1年を366日として計算する

支払いが1日遅れるごとに遅延損害金の額が増えていくので、滞納したとわかった時点で早めに返済することが大事です。

「でも、年率だけではどのくらいの遅延損害金になるのか想像つかない…」

このように感じたあなたのために、セブンカード・プラスの遅延損害金を例を挙げて解説しましょう。

セブンカード・プラスのショッピング利用 25万円を1か月滞納した場合

まずは、セブンカード・プラスの支払日に請求額 25万円が支払えず、1か月間(30日)滞納したとしましょう。

遅延損害金を計算すると、下記のようになります。

| 詳細 | |

|---|---|

| 1か月滞納した金額 | 250,000円 |

| 滞納した日数 | 30日 |

| 遅延損害金年率 | 14.6% |

| 計算式 | 250,000円×14.6%÷365日×30日 |

| 遅延損害金額 | 3,000円 |

| 滞納額+遅延損害金 | 253,000円 |

セブンカード・プラスの引き落とし日に予定通り支払いが行われていれば、支払は25万円で済みます。

しかし、1か月滞納すると遅延損害金が3,000円かかり、合計253,000円も支払わなくてはいけません。

では、同じ数字を使ってキャッシング利用を滞納した場合の遅延損害金を計算しましょう。

セブンカード・プラスのキャッシング利用 25万円を1か月滞納した場合

今度は、VIASOカードのキャッシング利用 25万円の利用を1か月間(30日)滞納したとしましょう。

キャッシングの遅延損害金は下記のようになります。

| キャッシング利用の場合 | 詳細 |

|---|---|

| 1か月滞納した金額 | 250,000円 |

| 滞納した日数 | 30日 |

| 遅延損害金年率 | 20.00% |

| 計算式 | 250,000円×20.0%÷365日×30日 |

| 遅延損害金額 | 4,109円 |

| 滞納額+遅延損害金 | 254,109円 |

キャッシング利用の遅延損害金の年率は20.0%なので、ショッピング利用のときよりも高い 4,109円になりました、

滞納額と遅延損害金を合わせると、254,109円も支払う必要があるのです。

ただし、ショッピング利用・キャッシング利用共に、セブンカード公式サイトに載っている年率を用いて基本的な計算をしたものなので、あくまでも目安として参考にしてください。

遅延損害金は、予定通り支払いが行われていれば支払う必要のないお金なので、そう考えるとかなりもったいないですよね。

更に、セブンカード・プラスの支払いが遅れたことで、滞納に関する費用まで発生してしまうのです。

では、セブンカード・プラスを滞納すると、どんな費用がかかるのかをご説明しましょう。

遅延損害金だけじゃない!?滞納が原因で費用まで発生する

セブンカード・プラスを滞納すると、遅延損害金以外にも下記のような費用がかかることがあります。

- 振込手数料

- 各種取扱手数料

- 印紙税

- 消費税・その他の公租公課

- 債権の保全実行のために要した費用

滞納したお金を振り込むための振込手数料から、それにかかる印紙税・消費税・公租公課、滞納したことでかかったその他の費用は全てセブンカード・プラス会員が支払うことになっています。

費用については、『セブンカード・プラス規約・規定集 第39条(費用の負担)』にも載っています。

その月の支払いが困難だったため滞納となってしまったのに、遅延損害金やその他費用までかかるとなると、もっと支払いが困難になりそうですよね。

「どうしても支払いができなかったらどうしよう…」

このように心配になってしまいますが、セブンカード・プラスに支払い相談を行えば、あなたに合った返済方法を教えてくれますので、次の項目で解説しましょう。

どうしても支払いができない場合はセブンカードコールセンターに電話をする

滞納したセブンカード・プラスの請求額に遅延損害金やその他費用を足すと、支払わなければいけない金額が大きくなり、支払いが困難になることもあります。

そんなときは、下記のセブンカードコールセンターに電話をして、支払い相談をします。

- 東京:0422-41-7110

- 大阪:06-6949-0763

- 札幌:011-222-5465

- 受付時間:午前9時から午後8時まで

※年中無休・自動音声応答

プッシュボタンでメニューコード【4】を選択して、オペレーターに今後の支払い相談しましょう。

「でも、支払い相談をするのは抵抗がある」

このように感じる方もいるかもしれませんが、滞納している日が長ければ長いほど遅延損害金がどんどん増えてしまうので、支払いができないとわかった時点ですぐに電話をするのが最もいい方法です。

コールセンターの方も支払い相談には慣れていますし、丁寧に説明してくれますので、安心して電話をかけてくださいね。

セブンカード・プラスの利用料金を滞納した時の利用停止日や復活はいつ?

入金がセブンカード側に伝わるまでは利用停止に

入金がセブンカード側に伝わるまでは利用停止にセブンカード・プラスの利用料を滞納すると、カードの利用が一時的に停止します。

セブンカードコールセンターに取材したところ、「セブンカード・プラスの利用停止日は金融機関や契約内容によるため、一般的にいつ利用停止になるとは言えません」という回答でした。

他社のクレジットカードの場合、カードが利用停止になるのは支払日の翌日または2~3日後が多いので、滞納している期間中はセブンカード・プラスが利用停止になっていると考えておくといいでしょう。

セブンカード・プラスを滞納したら、まずセブンカードコールセンターに電話をして、滞納した利用料の振込先や返済期日を尋ねて、指示に従って振込を行います。

- 滞納した利用料の振込先

- 返済期日

- 支払い方法の変更が可能かどうか

また、請求日前であれば支払い方法が変更できることもあるので、リボ払いに変更できるかどうかも尋ねてみるといいでしょう。

利用停止になったセブンカード・プラスの復活のタイミングも、契約者の状況によるとの回答だったので、一概に「この日に復活する」とは言えないそうです。

ただ、カードの利用・返済状況によってはセブンカード・プラスが復活しない場合もあります。つまり、強制解約です。

では、どのような場合にセブンカード・プラスが強制解約になるのか、強制解約に至るまでの流れを次の章で解説しましょう。

セブンカード・プラスが強制解約に至るまでの流れ

セブンカード・プラスの利用料を滞納し、そのまま支払いをせずに放っておいたり、滞納を繰り返していると強制解約(会員資格の喪失)になることがあります。

セブンカード・プラスの利用料を滞納し、そのまま支払いをせずに放っておいたり、滞納を繰り返していると強制解約(会員資格の喪失)になることがあります。

強制解約になるタイミングや強制解約になる理由は、セブンカードコールセンターの方によると、「契約者の支払い状況やカードの利用状況・契約内容によって違います」ということでした。

ただ、一般的には規約に載っている理由で強制解約になるということだったので、会員規約に沿って強制解約になる理由を下記にまとめましょう。

- 支払額を支払日に支払わなかった

- 信用状態に重大な変化が生じた

- セブン・カードサービスがカードを更新せず有効期限が経過した

- 所在が不明となり通知連絡について困難であると判断した

- 第35条(期限の利益の喪失)の条項に該当し期限の利益を喪失した

では、どのような流れで強制解約になるのかを解説しますね。

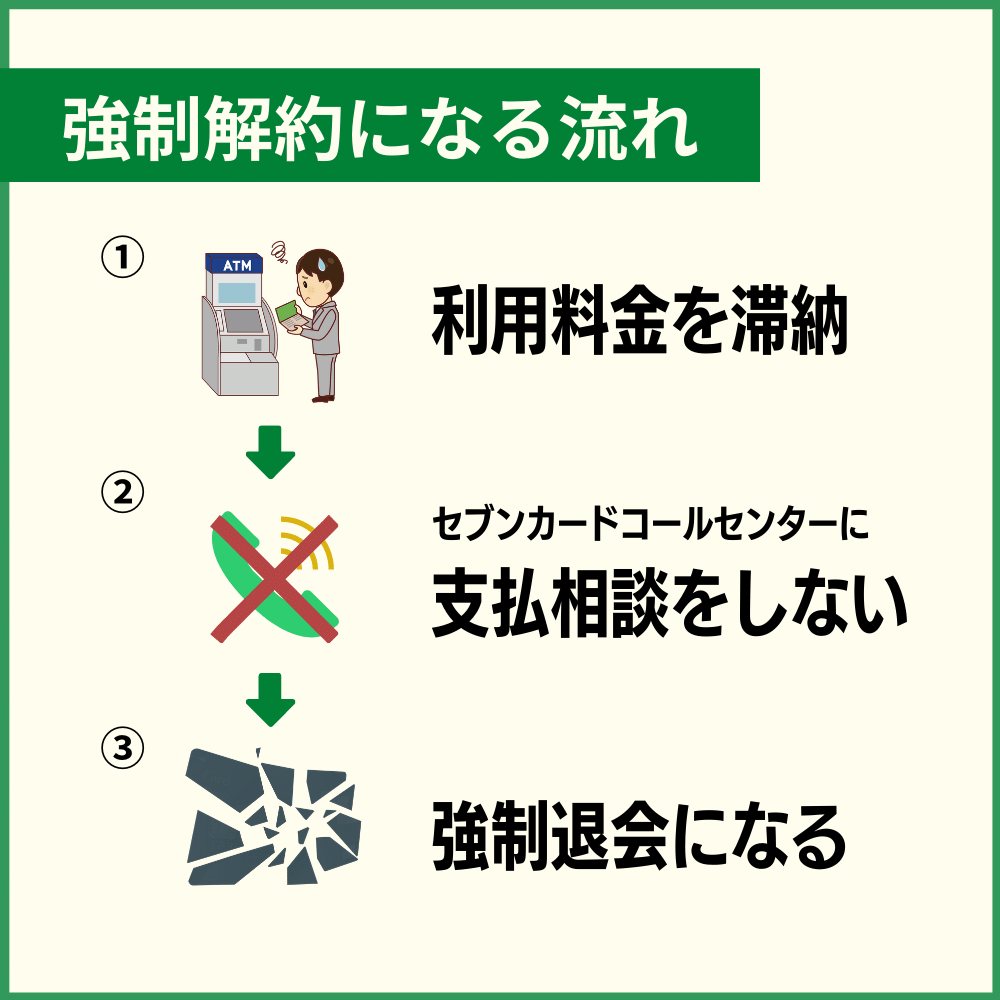

セブンカード・プラスの支払額を支払日に支払わなかった

基本的に、セブンカード・プラスの利用料の支払日に引き落としができないと、強制解約になります。

- セブンカード・プラスの利用料を滞納する

- 強制解約

しかし、早めにセブンカードコールセンターに電話をして、今後の支払の相談を行うことで強制解約を免れることがあります。

尤も、滞納を何度も繰り返していると強制解約への道が近づくことになるので、何度も滞納することのないように計画的にセブンカード・プラスを使っていきましょう。

滞納するリスクは『クレジットカードの利用料金を滞納したら信用情報は悪化!滞納時の対処法を解説』の記事で更に詳しく解説していますので、ぜひ合わせて参考にしてみてください。

信用状態に重大な変化が生じた

セブンカード・プラスを滞納すると、各個人信用情報機関に登録してあるあなたの信用情報にキズが付き、信用状態が悪化します。

更に滞納を繰り返すことでもっと信用状態が悪くなっていくので、セブン・カードサービスが信用状態に重大な変化が生じたと判断し、セブンカード・プラスが強制解約になります。

- セブンカード・プラスの利用料を滞納する

- 個人信用情報機関の信用情報にキズが付く

- 後日滞納額を支払う

- その後も滞納と支払いを繰り返す

- 信用状態に重要な変化が生じたと判断する

- 強制解約

個人信用情報機関に登録されるのはセブンカード・プラスだけでなく、他社のカードの利用・返済状況も登録されているので、セブンカード・プラス以外のカードを滞納して信用状態が悪化しても、強制解約になる可能性があります。

- 他社のクレジットカードの利用料を滞納する

- 個人信用情報機関の信用情報にキズが付く

- 後日滞納額を支払う

- その後も滞納と支払いを繰り返す

- セブン・カードサービスが信用状態に重要な変化が生じたと判断する

- 強制解約

滞納した額を支払わず、そのままにしておくことも信用状態が悪化するので、滞納したことがわかった時点で支払いができるように対策を取らなくてはいけません。

参考» クレジットカードの信用情報とは?個人の信用情報を開示する方法を解説!

セブン・カードサービスがカードの更新をせず有効期限が経過した

セブンカード・プラスの滞納分を支払ったとしても、何度も滞納していればカードの有効期限がきても更新してもらえない可能性もあります。

カードの更新ができなければ、そのまま強制的に解約となります。

- セブンカード・プラスの利用料を滞納する

- 後日支払いをするが、何度も滞納をくり返す

- 有効期限がきてもカードが更新されない

- 強制解約

セブンカード・プラスを正しく利用して、有効期限にカードを更新してもらえるようにしましょう。

所在が不明となり通知連絡について困難であると判断した

セブン・カードサービスから届いた通知を無視したり、電話がかかっても電話に出ないなど連絡が付かない状況が続くと、通知連絡が困難であると判断して強制解約になることがあります。

- セブンカード・プラスの利用料を滞納する

- セブン・カードサービスから届く通知や電話を無視する

- セブン・カードサービスが通知連絡が困難と判断する

- 強制解約

セブンカード・プラスを滞納すると、セブン・カードサービスから通知が届いたり電話がかかります。

その通知や電話は、滞納した利用料を今後どのようにして支払っていくかの大切な連絡です。

セブンカード・プラスを使うということは、セブン・カードサービスからお金を借りて支払いをするということなので、連絡がつかないようでは信用を失ってしまいます。

電話や通知がきたら、真摯に対応して早めに返済できるようにしましょう。

『セブンカード・プラス規約・規定集 第35条(期限の利益の喪失)』の条項に該当し期限の利益を喪失した

『セブンカード・プラス 規約・規定集 第35条(期限の利益の喪失)』とは、下記のような会員規約に違反した場合に、残債務全額を直ちに支払うという内容です。

- 支払額を支払日に支払わなかった

- セブンカード・プラス会員が滞納処分を受けた

- 信用状態に重大な変化が生じた

- 分割払い・リボ払いなど、書面で催告を受けたにもかかわらず書面に記載された期限までに支払わなかった など

上記の違反があり期限の利益を喪失した場合、セブンカード・プラスが強制解約になります。

- 『セブンカード・プラス規約・規定集 第35条』に該当した

- 強制解約

第35条にはセブンカード・プラスの滞納も含まれているので、前項目と内容はほとんど同じです。

規約をもう一度確認したい方は、手元にある規約・規定集を確認するか、『セブンカード・プラス 規約・規定集 第35条(期限の利益の喪失)』で確認してくださいね。

セブンカード・プラスの強制解約を避けるためには、滞納した金額をなるべく早く返済することです。

そうしなければ、いずれ強制解約となり、セブンカード・プラスを使うことができなくなってしまいます。

「でも、強制解約になっても、もう一度申し込めばいいのでは?」

もしかしたら、このように考える方もいるかもしれません。

しかし、一度強制解約になってしまうと、セブンカード・プラスに再申し込みしても審査に通過できない可能性が高いですし、その他にも大きなリスクを背負うことになるのです。

そこで今度は、強制解約になった後に待ち受けているリスクについて解説しましょう。

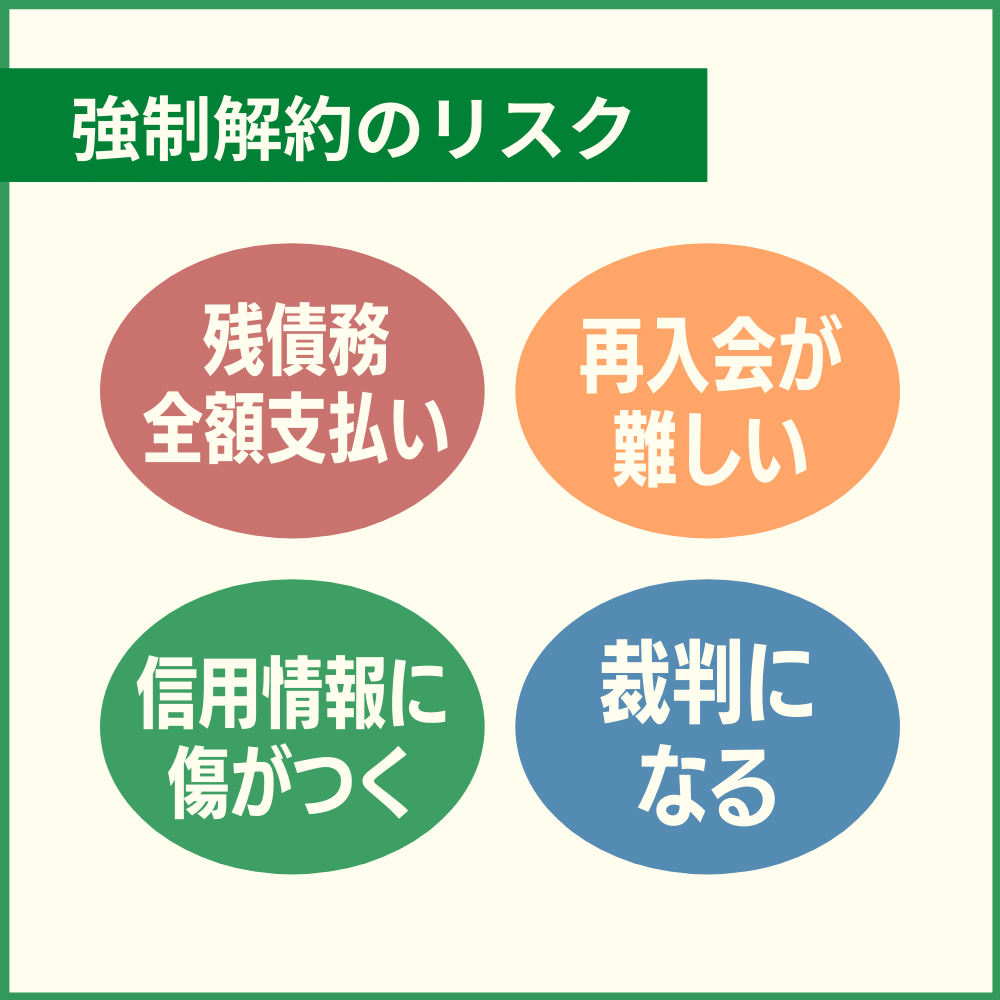

セブンカード・プラスの利用料金を滞納した場合のリスクや強制解約後に待っているもの

今後の生活に大きな影響を及ぼす!

今後の生活に大きな影響を及ぼす!セブンカード・プラスを滞納したことが原因で強制解約になると、今後大きなリスクを背負うことになります。

そのリスクは、あなたの生活に大きな影響を与えることになるでしょう。一体、どのようなリスクがあるのか下記にまとめました。

- 残債務全額を直ちに支払わなければいけない

- セブンカード・プラスの再入会が難しくなる

- 個人信用情報に滞納・強制解約の事実が登録される

- 裁判になる

先の章でもお伝えしたように、セブンカード・プラスが強制解約になったら再申し込みをすればいい。という問題では無くなってしまいます。

では、リスクの内容をわかりやすくご説明していきましょう。

セブンカード・プラスの残債務全額を直ちに支払わなければいけない

セブンカード・プラスのを滞納すると、滞納したショッピング一括払い・キャッシング一括払いの残債務全額をすぐに支払わなくてはいけません。

例えば、引き落とし日にたまたま口座残高が少なくて支払いができず、他の金融機関口座から資金移動すれば返済ができる…という方なら、残債務全額を支払うこともできます。

しかし、「お金に余裕がある!」という方はそれほど多くないはずです。

その上、遅延損害金やその他費用までかかるとなると、返済が厳しくなり、最悪の場合は他社で借金してでも返済することにな

るかもしれません。

そうなってしまう前に、セブンカードコールセンターに電話で支払い相談をして、今後の返済をどのようにしていけばいいか話し合った方が、残債全額返済を避けることができるかもしれません。

もっとも、どの人でも残債務全額を支払わなくて済むわけではなく、契約内容や会員の返済状況などにもよるので、まずは電話で聞いてみることが大事です。

ここでもう一度セブンカードコールセンターの番号を記載しておきましょう。

- 東京:0422-41-7110

- 大阪:06-6949-0763

- 札幌:011-222-5465

- 受付時間:午前9時から午後8時まで

※年中無休・自動音声応答

さて、ここまではセブンカード・プラスで一括払いした場合の返済について解説しましたが、リボ払い・分割払いの場合は滞納した場合の残債務の返済方法が違うので、次の項目でご説明しましょう。

リボ払い・分割払いの場合は支払い方法をそのまま継続できる

セブンカード・プラスを使ってリボ払いや分割払いを行った場合は、一括払いのときと返済方法が違うのです。

リボ払い・分割払いを滞納した場合は、滞納してから20日以上の期間が定められた書面で催告があり、その期間内に入金・返済が行われれば、次の月もリボ払い・分割払いが継続されます。

ただし、書面に記載してある期間内に返済が行われなければ、残債務をまとめて返済しなければいけないかもしれません。

残債務全額を支払うかどうかは、セブンカード・プラス会員の状況にもよるので、書面記載の期間内に入金ができそうにない場合は、セブンカードコールセンターに電話をしましょう。

セブンカード・プラスの再入会が難しくなる

先の章でも出てきましたが、「強制解約になっても、再度申し込みをすればいいのでは?」と思う方もいるかもしれません。

しかし、セブンカード・プラスを滞納して強制解約になった事実は、セブン・カードサービス内に『社内ブラック』として情報が登録されてしまいます。

そうなると、セブンカード・プラスを再度申し込んでも、審査に通過するのは非常に厳しくなるでしょう。

また同じことを繰り返し、セブンカード・プラスで滞納してもらっては、セブン・カードサービスも困ってしまいますよね。

社内にその情報がどのくらいの期間保有されているかまでは教えてもらえませんので、数年間はセブンカード・プラスに申し込めないと思っておいた方がいいでしょう。

せっかく、イトーヨーカドーやセブンイレブンでお得になるカードを手に入れたのですから、強制解約は絶対避けたいですね。

個人信用情報に滞納・強制解約の事実が登録される

セブンカード・プラスを滞納しただけでなく、強制解約になった事実は各個人信用情報機関に登録されます。

個人信用情報に金融事故の情報が載っていれば、他のカード会社や金融機関にわかってしまうので、他社のクレジットカードに申し込んでも審査に通らない可能性が高くなります。

「でも、なんで個人情報が他社にわかるの?」

「そもそも、個人信用情報機関って何?」

このように疑問に感じた方もいるかもしれませんね。そこで、個人信用情報機関はどういうところなのか、どんな情報を管理しているのかを解説しましょう。

個人信用情報機関は個人の信用情報を管理して提携会社に提供する

個人信用情報機関とは、クレジットカードを利用している方やローンを組んでいる方の個人信用情報を管理している機関です。

個人信用情報機関は主に下記の3つがあり、多くのカード会社や金融機関は下記の内のどれかと提携しています。

各個人信用情報機関と提携しているカード会社や金融機関は、クレジットカードの申し込みや各種ローンの申し込みがあるとその情報を個人信用情報機関に提供します。

そして、カード会社や金融機関が申し込んだ人の個人信用情の開示を個人信用情報機関に求めた場合は、必要な情報をカード会社・金融機関に開示します。

個人信用情報の提供・開示については、『セブンカード規約・規定集 個人情報の取扱いに関する重要事項 第1条から第9条』にも載っているので、一度確認してみましょう。

個人信用情報機関が管理する情報は、主に下記のようになっています。

- 個人情報(氏名・電話番号・年収・勤務先など)

- クレジットカードや各種ローンの利用状況・返済状況・申し込み記録

- 滞納・遅延・延滞・強制解約・自己破産などの金融事故の事実 など

クレジットカードの申し込みをすれば、カード会社が個人信用情報を開示してもらい、上記の内容をチェックして信用できる人かどうかを審査します。

信用情報に金融事故(滞納・強制解約・自己破産など)が載っていれば、カード入会審査に通過しにくくなりますし、各種ローンを組むのも難しくなります。

つまり、セブンカード・プラスを滞納して強制解約になると、セブンカード・プラスどころか他社のクレジットカードの入会もできない可能性があるのです。

「信用情報にキズが付いたら、もうクレジットカードに申し込めないの?」

このように不安になった方もいるかもしれませんが、信用情報の保有には期限が設けてあるので、今度は個人信用情報機関が情報を保有している期間について解説しましょう。

クレジットカードの滞納・強制解約の個人信用情報保有期間は約5年間

クレジットカードを滞納したり強制解約になった情報の保有期間は、各個人信用情報機関ごとに下記のようになっています。

| 個人信用情報機関名 | 滞納・強制解約情報の保有期間 |

|---|---|

| JICC | 当該事実の発生日から5年を超えない期間 |

| CIC | 契約期間中および契約終了後5年以内 |

| 全国銀行個人信用情報センター | 契約期間中および契約終了日 完済していない場合は完済日から5年を超えない期間 |

約5年間は滞納・強制解約の事実が載っているので、他社のクレジットカードに申し込んだり各種ローンを組む場合は、5年空けてから行いましょう。

といっても、セブンカード・プラスの代わりになるカードがすぐに欲しい方や、家を建てる予定のある方、車を購入したい方にとっては、5年の期間はとても長く感じますよね。

「こんなことになるなら、あの時滞納しなければ…」と後悔する前に、セブンカード・プラスの利用料をリボ払いに変更したり、強制解約になる前に滞納した額を確実に返済するなどの対処をしましょう。

さて、滞納した利用料をそのまま放っておくと、最終的には裁判になりますので、次の項目では滞納したことで起こる裁判について解説しますね。

滞納した利用料を返済しないまま強制解約になると裁判になる

セブンカード・プラスを滞納してしまった後、やってはいけないのが滞納した利用料を返済せずにそのまま放っておくことです。

滞納するとセブン・カードサービスから通知が届いたり電話がかかってきますが、それらを無視していると裁判になり、債券・貯金・給料などから持ち家・車などの財産までが差し押さえになってしまいます。

差し押さえまでの流れは下記の通りです。

- セブンカード・プラスを滞納する

- セブン・カードサービスからの通知や電話を無視する

- 裁判所から支払督促が届くが無視する

- 異議申し立てがなければ、資産・財産が差し押さえられる

- 残債務全額をセブン・カードサービスが徴収後、強制解約になる

給料が差し押さえになれば会社にもバレてしまいますし、家族にも迷惑がかかります。

差し押さえになることで個人信用情報にも大きなキズが付きますし、いいことなど何一つありません。

滞納した利用料を返済するめどが立たないなら、早めにセブンカードコールセンターに支払い相談をしましょう。

セブンカード・プラスの利用料は滞納前に対処して強制解約を防ごう!

セブンカード・プラスの利用料の引き落とし日は、毎月10日になっています。

しかし、何らかの事情で利用料を滞納したときは、とにかく早めに対処することが重要なので、セブン・カードサービスに電話をして、滞納したことを謝ってから支払い相談をしてください。

支払い方法や遅延損害金の額、カードの利用停止日などは、セブンカード・プラスの会員によって違いがあるため、必ず電話で確認しておかなくてはいけません。

また、利用停止になったセブンカード・プラスの復活のタイミングも、会員によって違います。支払い相談を行ったときに、いつ復活するのかも尋ねておくといいでしょう。

そして、最も避けたいのがセブンカード・プラスの強制解約です。

強制解約になると、残債務を全額まとめて支払わなくてはいけませんし、個人信用情報機関にもその事実が登録されるため、他社のカードの入会審査も通過しないかもしれません。

滞納・強制解約になっても、何一ついいことなどありませんので、セブンカード・プラスの利用料を滞納しそうになったら、早めにリボ払いに切り替えておくか、セブンカードコールセンターに支払い相談をしましょう。